货币基金在SEC规则变更前开始调整资产 - 彭博社

Alex Harris

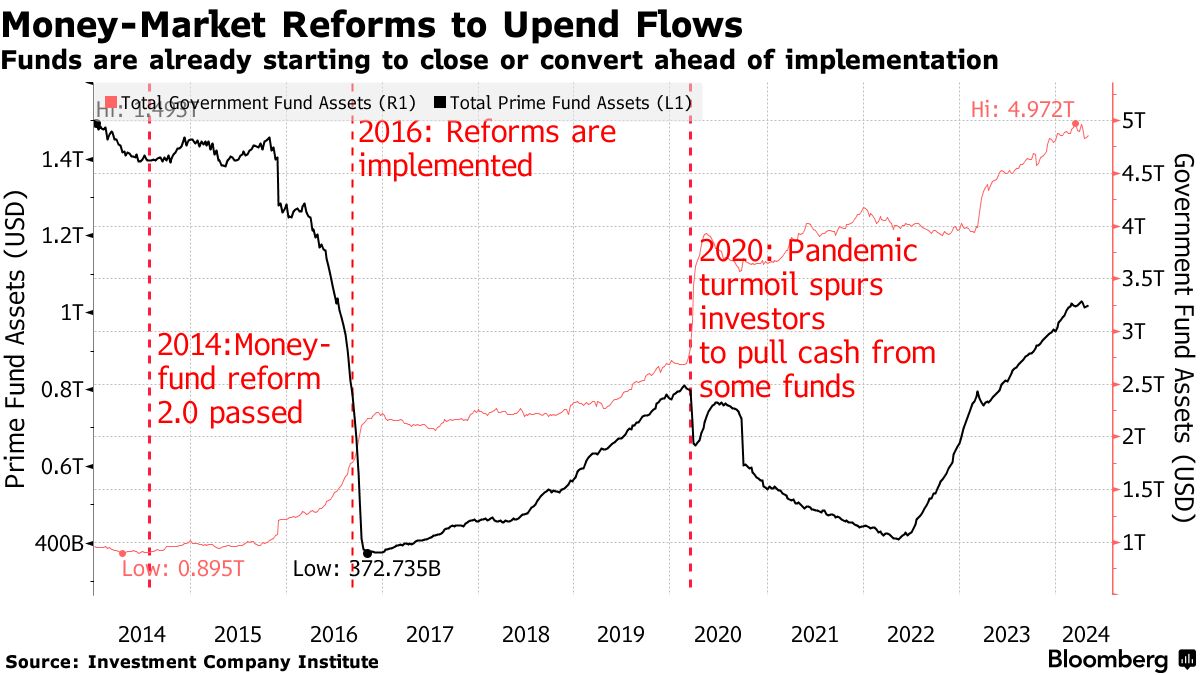

资金开始在6万亿美元的美国货币市场中调整其持有,预计一系列新规将提高对政府证券的需求,而牺牲风险更高的资产。

截至四月中旬,约有五只这些基金——包括两只最大的——已宣布计划转换为仅持有政府资产或完全关闭,以避免证券交易委员会在今年晚些时候生效的措施。从十月开始,这些变化意味着在金融压力时期,从某些基金中提取资金将变得更加昂贵。

机构优质基金资产预计将因规则实施而下降

来源:证券交易委员会

持有的变化意味着对政府支持的工具的需求增加,这些工具包括国库券和机构折扣票据到回购协议,同时减少对商业票据和存款证的需求。

对政府债务的这种需求可能会使短期利率降低,再次使美联储的一个关键隔夜设施更具吸引力,因为现金在金融系统中流动,寻找投资的地方。

“这种重新调整的发生取决于两个因素:计划转换的时间和机构投资者愿意在即将转换的基金中停留多久,”巴克莱银行策略师约瑟夫·阿巴特在周二给客户的报告中写道。“到目前为止,只有少数迹象表明从信用资产转向政府资产或基金流出。”

| 基金 | 管理资产 | 计划转换/清算日期 |

|---|---|---|

| 美国基金中央现金基金 | 1444亿美元 | 约在6月7日转换 |

| 先锋市场流动性基金 | 759亿美元 | 2024年3月指定为政府货币市场基金 |

| 联邦赫尔墨斯机构货币市场管理 | 12亿美元 | 约在7月19日清算 |

| 高盛金融广场货币市场基金 | 16亿美元 | 约在9月16日清算 |

| 高盛金融广场优质债务基金 | 29亿美元 | 约在9月16日清算 |

根据巴克莱的估计,约有6500亿美元停放在机构优质基金中,其中约6050亿美元集中在20个实体中。而八个所谓的内部基金——仅对该复杂体系内的其他货币市场和共同基金开放——占余额的60%。

巴克莱预计,机构优质基金的余额到十月将下降约63%至75%,使剩余资产总额在1500亿至2500亿美元之间,并使政府专用基金的余额增加400亿至500亿美元。

对于政府专用基金,需求将在国债、机构债务和回购之间大致平分——这足以吸收下半年预期的净发行,阿巴特表示。可能有多达500亿美元流入美联储的逆回购协议设施,或RRP,尽管如果面向公众的优质基金选择在潜在赎回之前增加同日现金的持有量,需求可能会大幅上升。

总体而言,规则变化的影响预计将比2016年最后一轮改革时更为温和。在那一截止日期之前,约有1万亿美元离开了机构优质领域,流向政府专用部门。这种现金的显著转移导致三个月商业票据与隔夜指数掉期之间的利差扩大了32个基点。

不过这次,机构优质基金仅占优质货币市场空间的45%——而2016年超过70%。根据摩根大通的策略师特蕾莎·霍的说法,这应该“显著减少”这一轮改革的影响。

不过这次,机构优质基金仅占优质货币市场空间的45%——而2016年超过70%。根据摩根大通的策略师特蕾莎·霍的说法,这应该“显著减少”这一轮改革的影响。

商业票据的买方基础现在也更加多样化,截至2023年底,货币基金占约24%,而企业、州和地方政府等其他参与者的角色也大大增强。

霍在一份报告中写道:“改革带来的影响规模将远不及2016年。” “这并不是说在未来几个月内更广泛的利差风险不会出现,但我们相信它们将受到其他因素的驱动。”

英国首相基尔·斯塔默的政府对亿万富翁埃隆·马斯克提出的英国即将陷入内战的建议进行了抨击,此前一周因三名女孩被谋杀而引发的骚乱以及关于犯罪嫌疑人的错误信息传播。

马斯克在周日表示,“内战是不可避免的”,这是他在自己拥有的社交媒体平台X上对一段显示骚乱的视频和另一位用户关于“移民和开放边界”导致骚乱的言论的回应。