史蒂芬·姆努钦表示是时候终止他所创建的新国债了 - 彭博社

Edward Bolingbroke

史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

史蒂文·姆努钦在2018年华盛顿特区的新闻发布会上发言。

摄影师:安德鲁·哈雷尔/彭博社利率交易者在美联储今年的政策路径尚在辩论中时,正谨慎行事,不愿进行大额押注。

近期期货市场的活动表明,投资者开始平仓他们在短期票据上的看跌头寸,因为美国两年期国债收益率继续从5%的水平回落。此变化发生在交易者在软弱的美国就业数据后,温和地重新定价了今年的降息溢价。

随着国债市场的头寸似乎已转为中性,投资者在2024年美国中央银行利率将落在哪里的操作空间被大大打开。杰罗姆·鲍威尔最近对更多加息前景的反对可能进一步打击看跌押注。

尽管市场的某些角落处于观望状态,但短期头寸的平仓和新押注的混合使得期货区块活动在过去一周激增。大部分活动发生在短期到中期债券中——这些领域对中央银行政策利率最为敏感。

周二,短期证券的收益率下降速度慢于长期证券,这一走势受到与担保隔夜融资利率相关的巨大区块交易的推动,此前在上周就业数据发布后也出现了类似的大量活动。

与此同时,银行策略师正在重新建立他们的头寸。巴克莱建议做空联邦基金期货,并淡化掉在掉期中定价的降息幅度,而花旗则坚持他们的预测,认为今年会有多次降息。

做空头寸被解除的主题也已渗透到现金市场。摩根大通最新的客户调查显示,做空头寸在这一周下降了6个百分点,使得净多头头寸达到了三周以来的最大值。

以下是利率市场最新头寸指标的概述:

做空头寸减少

摩根大通最新的国债客户调查显示,做空头寸在这一周下降了6个百分点,使净多头头寸达到了自4月15日以来的最高水平。

摩根大通国债全客户头寸调查

客户做空头寸下降,使净多头头寸达到三周以来的最大值

来源:摩根大通,彭博社

数据涵盖截至5月6日的一周

大宗交易受欢迎

期货交易者在过去一周转向大宗交易,活动在两年和五年期票据合约中激增。过去一周的突出流动包括陡峭化兴趣,其中一个显著的2s10s交易的风险相当于每基点140万美元。上周的其他流动包括一个$945k/DV01的10年期期货大宗买家,在周一的交易中似乎被解除。

每周期货大宗交易总结

2024年6月国债期货在4月29日当周的交易

来源:彭博社,芝加哥商品交易所

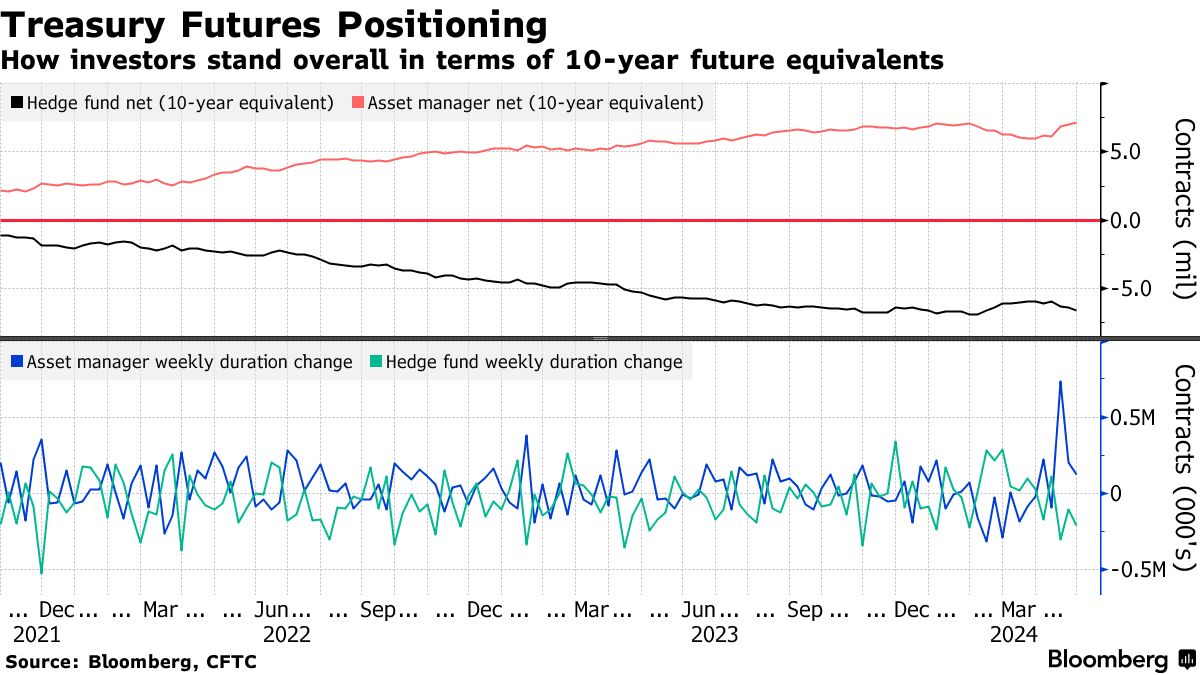

资产管理公司看涨

对国债期货的对冲基金空头头寸在截至4月30日的周内有所增加,商品期货交易委员会的数据表明,这是在5月1日美联储政策决定前的一天。

看跌头寸增加了约210,000个10年期票据期货等值。这是连续第三周期货久期空头头寸被增加。

另一方面,资产管理公司将净久期多头头寸增加了约126,000个10年期票据期货等值。在过去三周的数据中,资产管理公司已将净久期多头头寸增加超过100万个10年期票据期货等值。

### SOFR期权最活跃

### SOFR期权最活跃

在与担保隔夜融资利率相关的期权中,95.125行权价的风险增加了大量,跟随最近的流动,包括大量购买SOFR 24年9月95.00/95.125/95.25看涨期权组合。

其他未平仓合约的增加包括在94.8125行权价,跟随最近的流动,包括购买者的24年9月94.8125/94.9375/95.0625看涨期权组合。最大清算量出现在95.00行权价,24年9月看跌期权显著下降。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖过去一周各行权价的未平仓合约变化

SOFR期权热图

到2024年12月的最拥挤的SOFR期权行权价现在是95.50行权价,在Jun24看涨期权中可以看到大量未平仓合约。第二拥挤的是95.00行权价,在Jun24看涨期权中也可以看到大量风险。

在96.00行权价的持仓也在增加,主要集中在Dec24看涨期权,SOFR Dec24 96.00/97.00看涨期权价差仍然是一个热门交易。

SOFR期权未平仓合约

到2024年12月的SOFR期权前20大未平仓头寸

来源:彭博社,CME

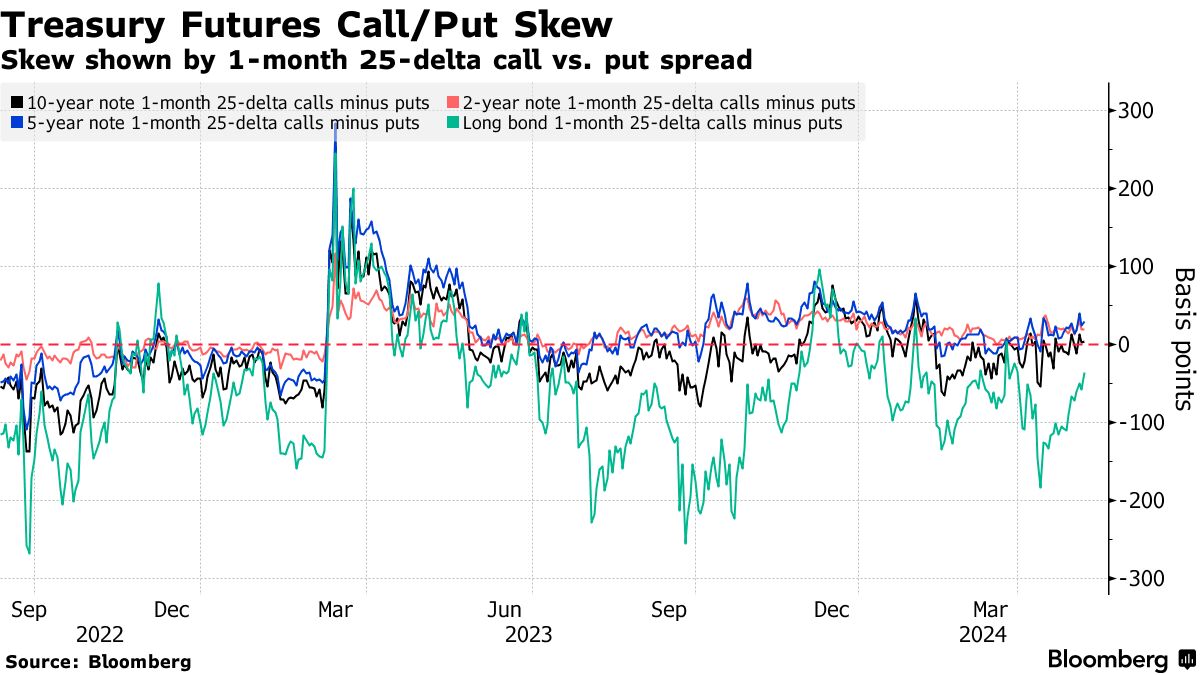

对冲抛售成本降低

对冲长期国债期货抛售的期权溢价持续下降,反映出过去一周看跌期权和看涨期权价格之间的价差趋近于中性。

只需快速浏览一下美国国债曲线就能意识到有什么不对劲。一种国债证券——20年期债券——与市场其他部分脱节。它的收益率远高于周围的10年期和30年期债券。

只需快速浏览一下美国国债曲线就能意识到有什么不对劲。一种国债证券——20年期债券——与市场其他部分脱节。它的收益率远高于周围的10年期和30年期债券。

这不仅仅是交易员们担忧的小问题。这让美国纳税人花费了钱。自从财政部在四年前重新推出20年期债券进行每月拍卖以来,其销售每年增加了大约20亿美元的利息支出,简单的计算显示,这比政府原本会支付的要多。这在债券的生命周期内大约是400亿美元。