独角兽表示市场“崩溃”以下是数据所显示的内容 - 彭博社

Lu Wang

大卫·艾因霍恩

大卫·艾因霍恩

摄影师:Kholood Eid/Bloomberg 沃伦·巴菲特

沃伦·巴菲特

摄影师:Houston Cofield/Bloomberg大卫·艾因霍恩直言不讳:被估值抛在脑后的被动投资热潮“从根本上破坏”了市场,因为它持续压制着华尔街年复一年寻找看似便宜股票的传统追求。

在这位著名对冲基金经理的叙述中,指数跟踪资金的激增使得如此多的主动投资者退出市场,以至于沃伦·巴菲特和本杰明·格雷厄姆倡导低估公司的美好时代已不复存在。这破坏了从价格发现到公司治理的一切。“被动投资者对价值没有看法,”艾因霍恩在巴里·里索尔茨的商业大师播客中说道。

## 商业大师

## 商业大师

大卫·艾因霍恩

68:20

这位绿光资本创始人的观点出现在一个便宜股票落后于科技重型成长公司的时代,正如被动资产超越主动对手一样。在他基金的两个辉煌年份之后,艾因霍恩的观点构成了一种批评,而不是哀叹,因为他乐观的看法是,仍然有办法让深度价值投资奏效。

然而,这重新引发了关于“大被动”所造成的市场干扰的更广泛辩论,这种狂热曾被称为“比马克思主义更糟糕。”但反弹是否过头了?也许是。以下是一些专业人士认为指数化繁荣——远非破坏一切——对选股背景施加的影响仍然温和,引用了关于估值和股票回报的普遍正常数据的原因。

### 消失的价值

### 消失的价值

首先,这位55岁的价值投资经理的核心论点——对于老派投资风格的追随者来说,现在是一个艰难的时期——是正确的。过去,投资者可以通过在各个领域捡到便宜货而获得丰厚的回报。然而,在过去十多年里,这一策略对绝大多数经理来说屡屡失灵。

一个 价值股票 指数,即在市盈率或账面价值等指标中排名较低的股票,自2012年以来在除了两年之外的所有年份中都落后于罗素1000基准。与增长更快的股票相比,价值股票在今年早些时候因人工智能热潮带来的利润激增而跌至历史低点。

对于像艾因霍恩这样的人来说,被动资金的隐形之手在很大程度上是造成这一现象的原因。由于新资金流向指数跟踪工具,现金自动追逐获胜的股票。落后者,通常因而变得便宜,被忽视。人们认为,这创造了一个恶性循环,价值经理未能交付,现金被撤回,这些股票进一步下跌。

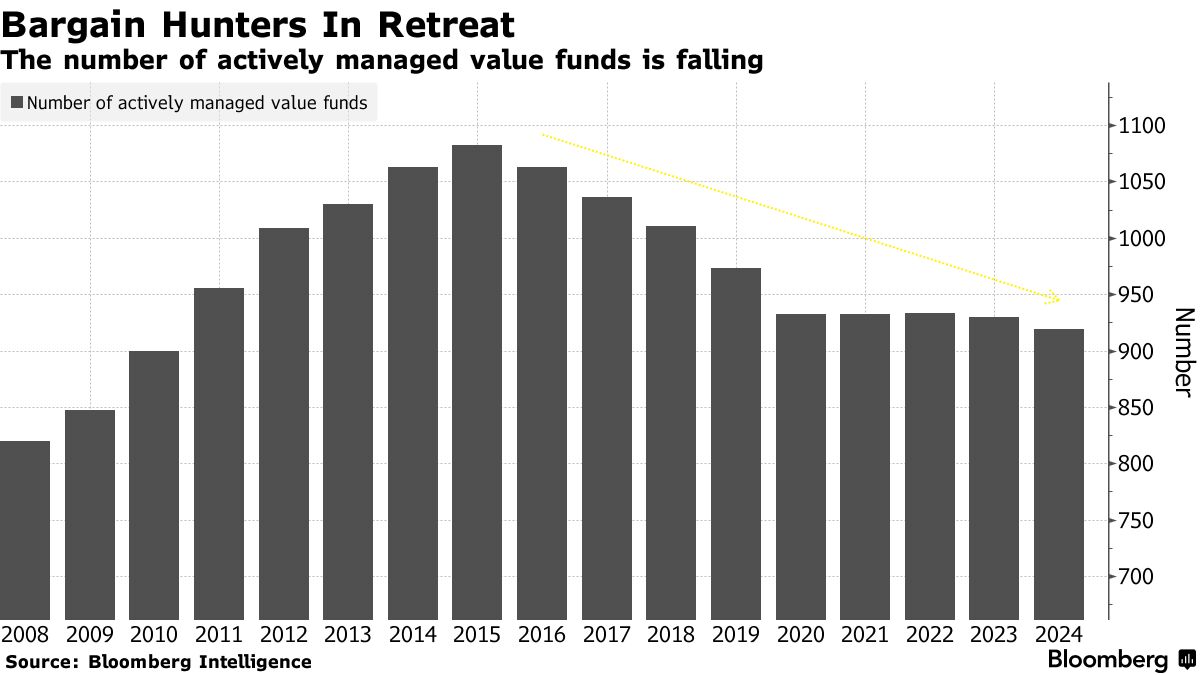

确实,专注于价值投资的主动管理基金数量正在减少。根据彭博情报的共同基金分析师大卫·科恩的数据,专注于该风格的共同基金和ETF数量在2015年达到了1,082的峰值,此后下降了15%。

确实,专注于价值投资的主动管理基金数量正在减少。根据彭博情报的共同基金分析师大卫·科恩的数据,专注于该风格的共同基金和ETF数量在2015年达到了1,082的峰值,此后下降了15%。

即使是拥有更广泛授权的选股专家也开始相信,如今的捡便宜货的努力在很大程度上是徒劳的。根据美国银行公司包括萨维塔·苏布拉马尼安在内的策略师的一项三月研究,平均主动基金的价值暴露比动量股票低56%,这是15年来未见的水平。

主动掌控

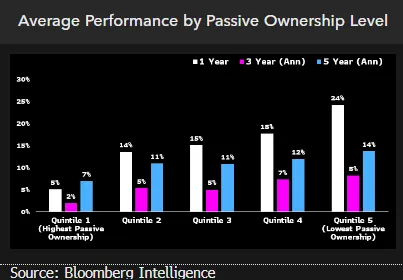

然而,彭博情报分析师发现的证据表明没有必要恐慌。在统计了标准普尔500指数股票的被动持有情况并比较其表现后,分析师发现,拥有最少的股票组实际上在一年、三年和五年内的表现优于其他股票。

来源:彭博“尽管被动基金的强劲和稳定增长,但它们对市场波动的影响仍然很小,”阿萨纳斯·普萨罗法吉斯和詹姆斯·塞法特在最近的一份报告中写道。

来源:彭博“尽管被动基金的强劲和稳定增长,但它们对市场波动的影响仍然很小,”阿萨纳斯·普萨罗法吉斯和詹姆斯·塞法特在最近的一份报告中写道。

另一个反驳指数干扰的论点是:这些基金通常遵循其主动对手设定的价格趋势。例如,特斯拉公司在2020年进入标准普尔500指数,是由高度参与的日间交易者和以增长为驱动的机构投资者推动的股票激增所驱动。与此同时,一项2021年的学术研究显示,美国股票市场的活跃程度与二十年前一样,许多自由裁量投资者利用被动ETF来构建他们的投资组合。

因此,富士投资管理公司多资产策略的首席投资官Rich Weiss表示,单纯将价值的表现不佳归咎于指数化是有缺陷的。

“被动投资的增长自我加入这个行业以来就一直在进行,”这位拥有40年投资经验的市场老将说道。“这并不新鲜。那么,为什么突然之间它达到了某种程度,以至于价值不再有效?”

无论是什么导致广泛价值交易面临挑战,Einhorn的纽约基金在2022年飙升近37%,去年上涨22%,他都有一个乐观的看法。随着对价格不敏感的投资者主导市场——从ETF到算法资金——原本可行的企业现在以荒谬的低估值交易,这被称为深度价值。这意味着即使是适度的公司分红和回购,也能为最后剩下的价值倾斜股东带来回报。

Einhorn在上个月的一封投资者信中写道,因被动投资的普及而导致的资本历史性转移创造了“一个美好的机会集合”。

“我们的回报可以来自公司本身,而不是其他投资者,”他写道。

bargain池

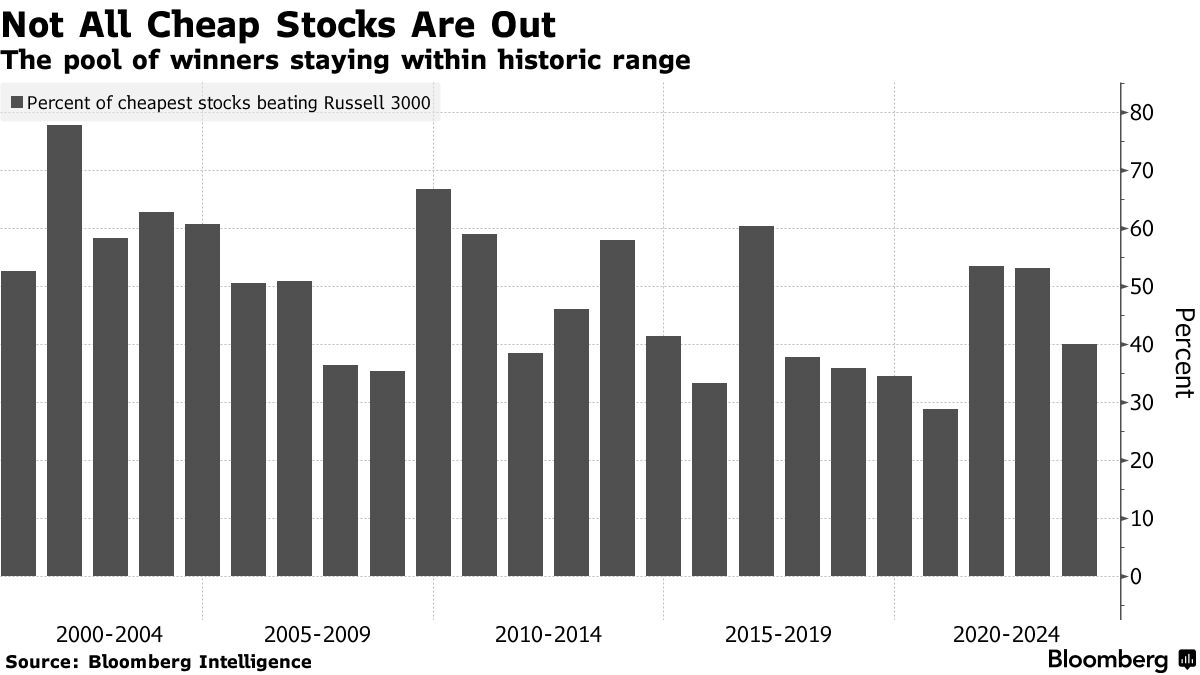

就股票赢家和输家而言,至少目前为止,没有什么打破历史常规。虽然便宜股票的定义各不相同且往往是主观的,但为了说明,我们可以使用市销率来确定什么是便宜的。跟踪Russell 3000中最便宜的群体或五分之一的表现,过去三年并不是许多人所描绘的价值投资沙漠。

根据彭博情报编制的数据,在该组中,击败基准的股票比例在2021年上升至五年来的最高点54%,并在随后的年份保持不变。

去年,当所谓的“七大奇迹”主导收益时,这一比例降至40%。然而,这一获胜股票的比例仍然大致处于二十年的趋势之内——这并不意味着新的投资制度的信号。

“如果艾因霍恩是对的,认为价值已经破裂,基本面(估值)不再重要,那么你会看到击败指数的价值股票数量持续减少,”彭博情报股票策略师克里斯·凯恩说。“但你并没有真正看到这一点。它是来来回回,没有真正的模式。”

“如果艾因霍恩是对的,认为价值已经破裂,基本面(估值)不再重要,那么你会看到击败指数的价值股票数量持续减少,”彭博情报股票策略师克里斯·凯恩说。“但你并没有真正看到这一点。它是来来回回,没有真正的模式。”

(艾因霍恩在他最近的投资者信中反对使用传统指标来定义价值,写道:“高倍数股票可能被低估,而低倍数股票可能被高估。”)

注意差距

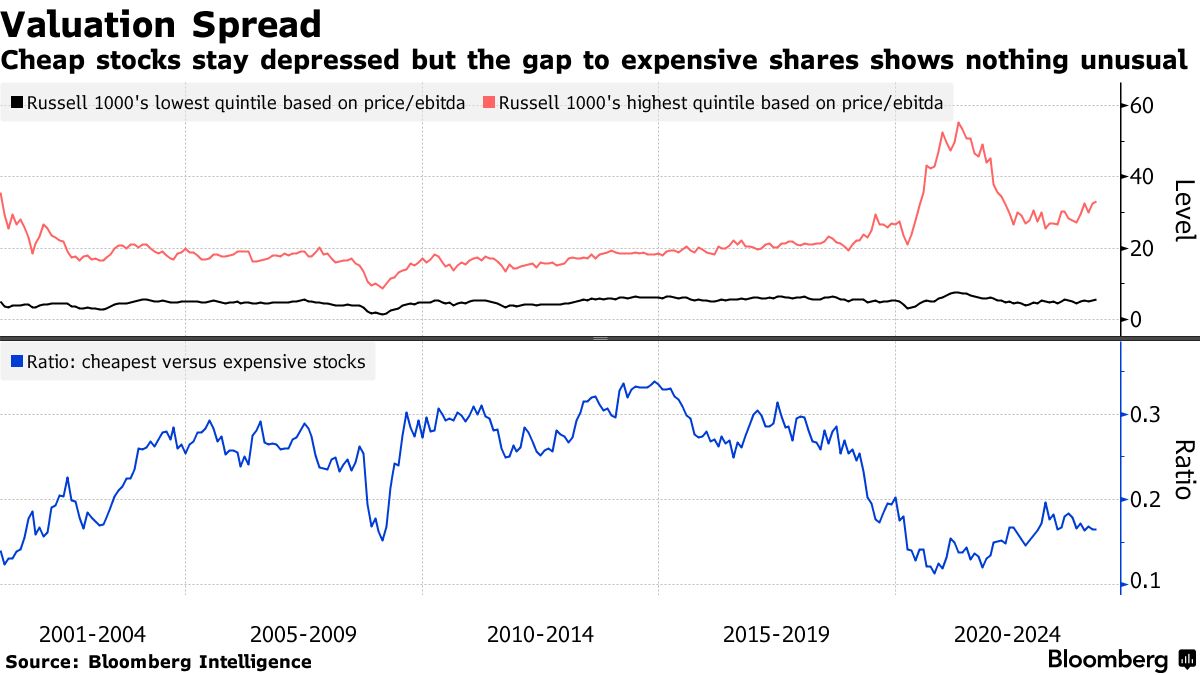

与此同时,便宜与昂贵之间的估值差距确实是历史性的——但仅仅是因为它持续的时间。 罗素1000指数中最便宜的五分之一在过去五年中,其倍数相对于最昂贵的股票保持低迷,这在彭博的数据中自2001年以来未曾见过。

然而,对于所有人来说,似乎没有什么异常情况发生。差距很大,但在互联网泡沫破裂时,当被动基金规模较小时,情况也同样糟糕。

也许价值的困境与被动投资关系不大,而更多地与赢家通吃的科技创新时代有关。这推动了大型成长股的上升,这些公司拥有稳定的收益,比如软件或互联网公司——在经济前景模糊的情况下(如疫情期间),这成为了更具吸引力的投资。

也许价值的困境与被动投资关系不大,而更多地与赢家通吃的科技创新时代有关。这推动了大型成长股的上升,这些公司拥有稳定的收益,比如软件或互联网公司——在经济前景模糊的情况下(如疫情期间),这成为了更具吸引力的投资。

结果是什么?成长股的持续上升可能是由于指数资金的加剧——但根据维勒公司(Villere & Co.)的投资组合经理拉马尔·维勒(Lamar Villere)的说法,看起来便宜的股票最终会找到它们的时机。

“在那个时刻,谁拥有过时的东西,谁就会认为市场是破碎的,”他说。“我不认为市场是破碎的。我认为也许市场对价值投资者的回报没有以前那么快,因为被动投资存在这种固有的成长偏见。”

沃伦·巴菲特最喜欢的日本贸易公司的较低估值可能为他提供了再次购买更多股份的机会。

这位亿万富翁投资者在最近的市场动荡中看到大约9800亿日元(67亿美元)的持股价值被抹去,但截至周三市场收盘,损失缩小至约5500亿日元,因为日本股票有所回升。