联邦利率:鲍威尔并非大诱惑者,但市场仍然短期波动 - 彭博社

John Authers

找出答案并不需要很长时间。

找出答案并不需要很长时间。

摄影师:Al Drago/Bloomberg 对2%的通货膨胀感到厌倦。

对2%的通货膨胀感到厌倦。

插图:Jessica Karl

今日要点:

- 美联储对利率的决定完全符合预期。

- 市场无论如何都进行了一次日游。

- 真正的重要性在于QT。

- 一周内两次闪电袭击日元。

- 成年人写受流行音乐启发的标题,这是怎么回事?

事实如此 …

生活中偶尔会有事情如你所预期的那样发生。当事情如此发生时,感觉很好,很放松。因此,我们应该感谢杰罗姆·鲍威尔和他的联邦公开市场委员会同事,因为他们给了我们有史以来最平静的货币政策公告之一。总的来说,在利率政策方面,他们确实没有做出任何改变,并且没有偏离人们普遍预期的方向。联邦基金利率没有变动。更重要的是,未来的指引也没有太大变化。理事们在上次三月会议的声明中新增了一句话,承认“最近几个月,委员会的两个百分之目标没有取得进展。”显然,这使得立即降息变得更加困难,因此如此直率地陈述具有一定的重要性。然而,他们只是在说每个人都已经清楚看到的事实,因此这种重要性是有限的。

彭博观点人工智能无法拒绝你的不好、非常糟糕的想法德国主导的紧缩政策当时行不通,现在也不会行在纽约订不到餐桌?情况可能更糟日本对日元保持沉默是因为必须这样这对降息前景有何影响?市场在当天已经接受了今年降息幅度将远低于之前预期的现实;目前只有一次降息已被联邦基金期货市场完全定价,而且要等到12月。新闻发布会上对一个假设问题的回答也明确表明美联储确实可能暂停降息:

如果我们有一种情况,通胀证明比预期更持久,劳动力市场仍然强劲但通胀走势横盘,我们没有获得更大的信心,那将是一个暂停降息的情况。

由于这恰好描述了我们目前的情况,可以说鲍威尔确认了暂停降息的合适性。但在会前最大的担忧是可能出现鹰派的惊喜,甚至可能再次出现“逆转”,下一步可能是加息。他没有这样做。鲍威尔在其他评论中暗示加息不在议程中,还表示经济“没有重新加速”(可能是真的),联邦储备政策是“限制性的”(极具争议)。

我认为下一次政策利率调整不太可能是加息。要加息,我们需要看到证据表明政策并不足够限制性 — 这不是我们看到的情况。

这很清楚。市场明智地削减了对降息的期望,但不需要担心再次加息,除非出现像大流行期间那样的突发情况。在罕见的团结迹象中,我看到的几乎所有评论员似乎都同意这一点。与合理的担忧相比,它可能更加鹰派,但很难说FOMC想要纠正债券市场现有的、有些悲观的预期。

市场反应至少相当有趣。在新闻发布会期间,股票下跌,债券收益率暴跌,然后在交易结束时几乎恢复到起点:

FOMC一日游

市场是否有充分理由选择捷径?

来源:彭博社

为什么会有后顾之忧?会议结束后,人们可能开始关注即将发布的大量数据,4月份的失业率将于周五公布,消费者价格通胀还要等上一周多。不幸的是,每一次新数据发布都将牵动人心。数据依赖可能会变得棘手。引用美林银行的美洲宏观策略师约翰·维利斯的话:

对我们来说,这个决定保持不变,并且仍然认为最有可能的未来举措是降息,为未来动荡的夏季做好了准备。实际上,美联储是数据依赖型的,这意味着每一次数据发布 — 尤其是与通胀有关的数据 — 都将成为美联储将会采取何种行动(或不采取行动)的公投。目前没有太多迹象表明通胀会缓和。

美联储是否把握得当?可以说,它已经切断了加息的选择(除非出现极端情况),这可能是不明智的。今年债券收益率上升,基本上没有得到美联储的帮助,这表明经济有所增长。但正如TS Lombard的Steven Blitz所指出的:

*市场似乎明白,当经济提高利率而不是美联储时,*这意味着增长。2025年1月市场对联邦基金利率定价的近100个基点的变化已经使市场反弹,与去年秋天相反。

换句话说,如果经济保持增长,股市可以在没有降息的情况下继续运转。如果利率上升,将对此造成干扰 —— 如果通胀进一步上升,可能是必要的。因此,如果接下来几个通胀数据出乎意料地向上,我们仍然可以预期一些麻烦。

依赖数据

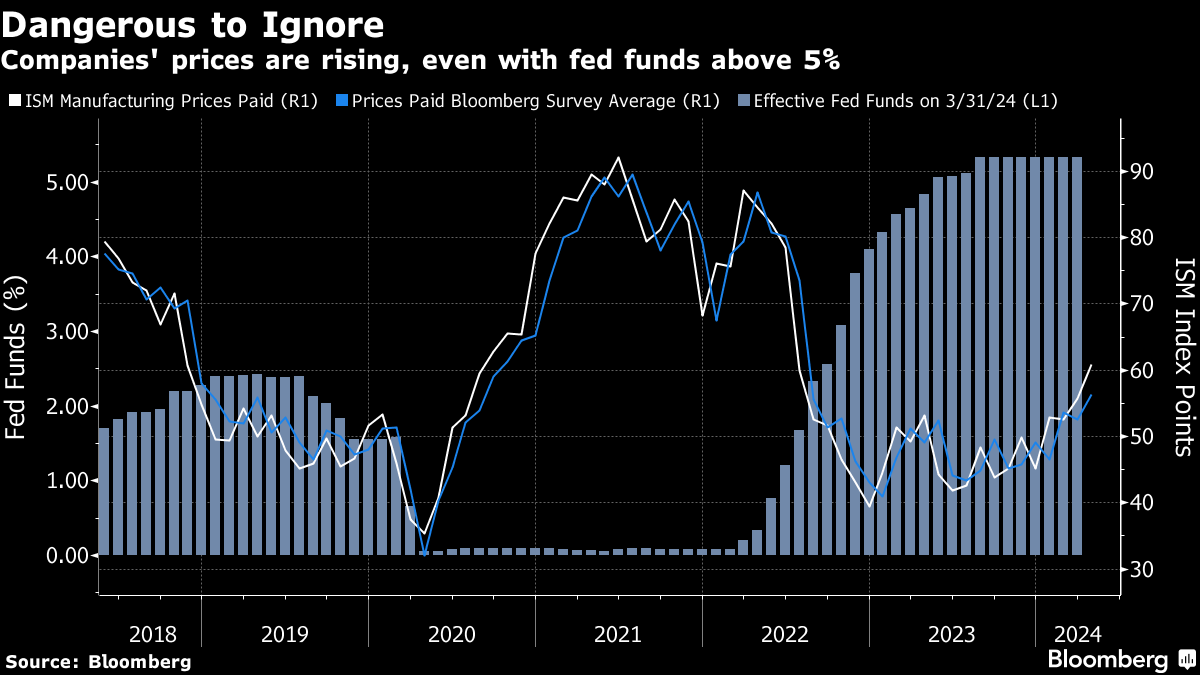

在数据方面,每个月初总是有大量数据。周三又是那种令人恼火的日子,你可以挑选数据来支持几乎任何假设。供应管理协会的制造业调查糟糕透了,整体指数再次跌破50,意味着收缩而不是扩张。最令人担忧的是公司支付的价格调查,事后证明这是2020年和2021年通胀压力的一个很好的领先指标,而当时利率保持在零利率。现在,这一指数已经意外地跃升至两年来的最高水平:

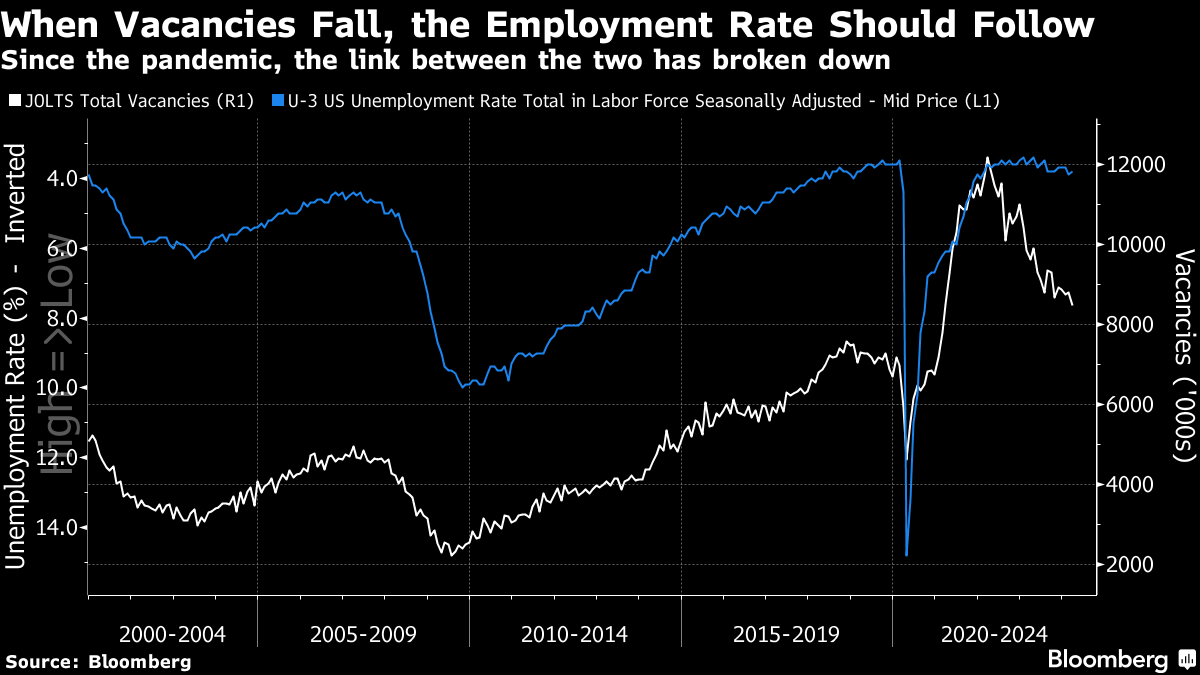

那听起来糟糕透了。但是劳工统计局的职位空缺和劳动力流动调查(JOLTS)显示,三月份进一步下降。在“大规模辞职”之后,空缺岗位激增到极端水平,现在正在回归到某种正常状态。在历史上,空缺岗位的下降一直是失业率下降的一个确凿指标:

那听起来糟糕透了。但是劳工统计局的职位空缺和劳动力流动调查(JOLTS)显示,三月份进一步下降。在“大规模辞职”之后,空缺岗位激增到极端水平,现在正在回归到某种正常状态。在历史上,空缺岗位的下降一直是失业率下降的一个确凿指标:

空缺岗位仍然很高,这可能解释了为什么职位空缺的下降还没有导致失业率上升。但是,如果你想要数据来支持联邦储备委员会的政策最终在减缓劳动力市场方面取得成效,这就做到了。在数据开始讲述一致的故事之前,可能还需要几个月的时间。

空缺岗位仍然很高,这可能解释了为什么职位空缺的下降还没有导致失业率上升。但是,如果你想要数据来支持联邦储备委员会的政策最终在减缓劳动力市场方面取得成效,这就做到了。在数据开始讲述一致的故事之前,可能还需要几个月的时间。

超越利率故事

联邦储备委员会决定从六月开始缩减其资产负债表备受期待。但是有一些意外之处,鲍威尔设定了国债的新月度上限 —— 联邦储备委员会将允许到期的国债不再进行再投资 —— 为250亿美元,而不是600亿美元。大多数联邦储备委员会观察者预计这个数字只会降至300亿美元。按照其他一切相等,更少的债券销售意味着较低的收益率。这看起来是一个朝鸽派方向的举措。

鲍威尔坚称这与联邦储备委员会的货币政策无关。正如我们所看到的,最近对降息的希望已经烟消云散。如果有人试图从债券销售过程中读取联邦储备委员会未来利率路径的任何信息,即所谓的量化紧缩,他希望平息这种看法。有些人肯定会将对QT框架的修改视为货币政策的一种行为。这是否合理是另一回事。

美联储决定在2020年至2022年间购买数万亿美元的政府支持的抵押贷款支持证券,在疫情之后推动了经济增长。Comerica银行首席经济学家比尔·亚当斯指出,这些购买“加速了住房、汽车销售和其他大量使用信贷的经济部分的增长。”周三的上限修订进一步推动了近两年前开始的这一过程,以扭转那些推动通胀的QE债券购买。亚当斯表示投资者不必为其影响而失眠:

理论上,随着美联储放缓QT的速度,他们对长期利率的上行压力应该会减小,这些利率应该会低于如果QT以旧的更快速度继续进行时的水平。但实际上,金融体系中的其他发展可能会超过QT缩减的影响。考虑到经济正在稳步增长,较长期限政府债券的利率相对于较短期限债券异常低,因此在美联储接近削减短期利率之前,较长期限利率可能会下降的空间有限。

尽管这一政策微调的重要性,鲍威尔的新闻发布会侧重于利率路径。这是公平的。但是,超越这一点将揭示更多关于QT对紧张流动性的更广泛长期影响。Pepperstone的高级研究策略师迈克尔·布朗认为,这一调整使美联储能够延长QT的时间,从而实现主要由国债组成的较小总资产负债表。这将实现FOMC长期以来的目标,同时将金融市场重大风险降至最低。考虑到去年的地区银行危机,以及对2008年恐怖经历的记忆犹新,这对市场焦虑是一个及时的镇静剂:

美联储QT调整以缓解金融市场压力

来源:美联储

过去一个季度通货膨胀持续存在,所有人都在关注利率。但美联储还有其他事情要担心。它不想制造危机,甚至准备冒一点风险来实现自己的目标。

—Richard Abbey

与此同时,在东京…

本周我们已经谈到了日本当局可能不得不干预支撑日元的猜测,然后又讨论了周一交易中日元急剧反弹是否可以归因于干预的争论。问题在于,在很大程度上,日本受美联储的控制;如果美国的利率预期保持较高,很难看到对日元的压力会减轻。

有了一个新的发展。在纽约交易在下午4点停止后不久,日元又有了另一次剧烈波动。之前接近1美元兑158日元,它短暂地跌破了154日元。正如图表所示,这种模式与周一的交易完全相同。财政省仍然按惯例保持沉默,不确定是否在干预,但现在几乎不可能怀疑:

发现干预

要么财政省两次干预了日元,要么闪电两次击中了

来源:彭博社

逻辑很清楚。日元已经反弹至158日元,这在一个月前几乎是不可想象的。在FOMC会议后,由于市场最初认为美联储持鸽派立场,日元上涨。然后它下跌了,日本知道华盛顿不会提供帮助。所以,是时候干预了,在纽约收盘后的低流动性将放大其影响。在FOMC发布了一些无关紧要的内容后,财政省非常体贴地给了备受压力的金融记者一些写作素材。感谢。我们可以假设新的底线将在155或156日元左右。

生存技巧

相对较安静的FOMC会议的一个优势是,华尔街的行家里手有更多时间来从流行歌曲中借鉴标题。因此,德意志银行的标题是 坚守阵线,裁员并非总是准时的。牛津经济学家想出了 时间在我这边。Inflation Insights LLC的Omair Sharif选择了 回到原点。Academy Securities的Peter Tchir率先还击 — 他之前两篇FOMC前的笔记标题分别是 我应该开始还是我应该离开? 和 我们可以开车回家,只有一个前灯亮着。遗憾的是,没有人愿意采用那个经典的FOMC日惯例, 当鸽子哭泣时,这就是它的声音。但至少不需要播放 Hawkwind 的任何歌曲。

老实说,所有这些分析货币政策的成年男人,他们所能做的就是寻找与歌曲相关的内容。有时候我不知道这个世界将走向何方。喜欢彭博的回归要点吗? 订阅,获取来自全球120个国家的受信任的基于数据的新闻报道,并从独家每日简报《彭博开盘》和《彭博收盘》中获得专家分析。

更多来自彭博观点:

- 安德烈亚斯·克卢斯:如果美国和以色列不尊重战争法,没有人会尊重

- 艾莉森·施拉格:赢者通吃的经济也正在毁掉艺术

- 哈尔·布兰兹:普京并不害怕乌克兰610亿美元的增长

想要更多彭博观点吗? OPIN <GO>。或者你可以订阅我们的每日新闻简报。

这是彭博观点今日版,彭博观点观点的注定命运。 在这里注册 。

听说了吗?彭博观点有了新专栏作家!他的名字是奥洛林。编辑们给他取了个绰号密斯兰迪尔,但那有点拗口。所以,嗯,我们就叫他甘道夫吧: