财政部延长收益,联邦储备局比担心的更不鹰派 - 彭博社

Michael Mackenzie

国债收益率下跌,美国两年期基准利率急剧下跌至5%以下,此前美联储主席杰罗姆·鲍威尔表示,当前的政策立场“已经足够 restriptive”,并在黏性通胀压力下playing未来加息。

鲍威尔的讲话延续了国债市场的反弹,这场反弹在最新的美联储政策声明之后获得了推动,该声明比许多投资者预期的鹰派要温和。

美国两年到十年期限的收益率在某一时刻下降了超过10个基点,而在鲍威尔讲话时,两年期利率跌破了4.93%。

“人们担心新闻发布会会更加鹰派,”智库固定收益策略负责人凯文·弗拉纳根说。“鲍威尔排除了下一步是加息的可能性,这有助于市场的反弹。”

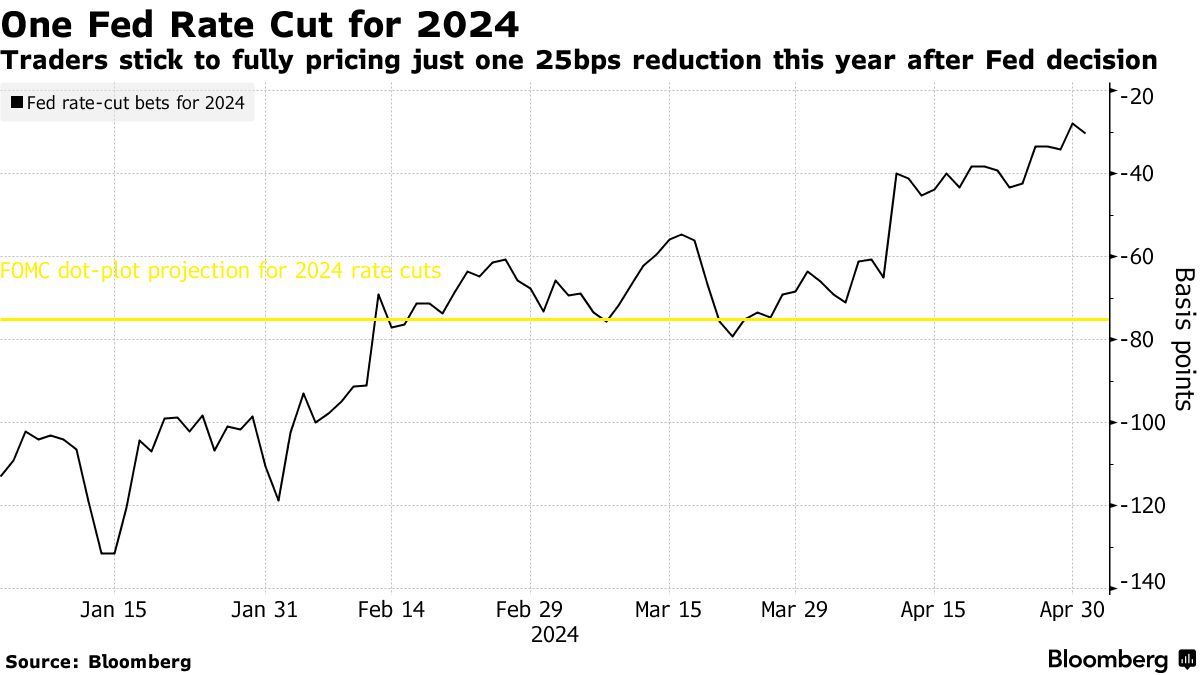

周三的上涨是在国债市场连续一个月的下跌之后出现的,最近几周,经济弹性和顽固通胀的迹象导致交易员削减了对今年降息的预期。在他的新闻发布会上,鲍威尔表示,最近数据的语气意味着“获得降息所需的信心将比先前预期的时间更长。”

尽管央行的声明承认“最近几个月未取得2%通胀目标的进展不足”,但市场暗示至少今年会有一次美联储降息。12月的掉期合约定价了央行大约33个基点的进一步宽松。

鲍威尔表示,FOMC认为当前的利率政策“是具有限制性的,我们相信,随着时间的推移,它将足够具有限制性。这将是数据必须回答的问题。”他补充说,“下一个利率调整可能不太可能是加息。”

鲍威尔表示,FOMC认为当前的利率政策“是具有限制性的,我们相信,随着时间的推移,它将足够具有限制性。这将是数据必须回答的问题。”他补充说,“下一个利率调整可能不太可能是加息。”

主席为未来的宽松政策留下了空间,同时警告称“过晚或过少地减少政策限制可能会不当地削弱经济和就业市场。”

鲍威尔上个月开始调整他关于利率的讯息,暗示政策制定者将比先前预期的时间更长地等待降息。三月份,他表示联邦储备委员会“离目标通胀率2%的可持续移动并不遥远。”

减缓资产缩表

除了政策声明外,美联储货币政策委员会表示,将会将其国债持有量到期后滚动的速度减缓超过一半,从每月600亿美元减少到每月250亿美元。大多数债券交易商预计量化紧缩的速度将被削减到每月300亿美元。

这一决定对市场是积极的,因为它有望减少向公众出售的债务数量,相对于本来可能需要的数量。

在FOMC会议之前,交易员面临一系列美国经济数据发布,突显了央行面临的挑战。ISM制造业指数下降幅度超出预期,跌回50以下,这是收缩的迹象,而工厂支付价格的相关指标意外上升至一年多来的最高水平。

与此同时,ISM的制造业就业指数强于预期,ADP的私营部门就业创造数据也好于预期,这些数据都是在周五公布的4月美国劳动力数据之前发布的。

“利率的缓和反弹并不令人意外,现在我们期待周五的就业报告。” WisdomTree的Flanagan说。

在联邦储备决定并不像华尔街担心的那样鹰派之后,股市也跟着债券上涨,杰罗姆·鲍威尔表示下一步很可能不会是加息。

标准普尔500指数上涨了1%,抹去了之前的损失。随着美联储同意放缓其债券组合的减少,国债也在上涨。美国两年期国债收益率跌破5%,利率交易商增加了对降息的押注,并预测第一次行动可能会在11月而不是12月发生。