美联储永久暂停,但还没有必要担心 - 彭博社

Edward Harrison

美联储主席杰罗姆·鲍威尔在中央银行家们三月政策会议后举行的新闻发布会上发表讲话。当时,他暗示美联储仍然计划在今年降息。哦,事情变化了。

美联储主席杰罗姆·鲍威尔在中央银行家们三月政策会议后举行的新闻发布会上发表讲话。当时,他暗示美联储仍然计划在今年降息。哦,事情变化了。

摄影师:Al Drago/Bloomberg在FOMC决策日,美国央行政策路径似乎已经被市场定价。随着债券损失可能受到限制,这甚至可能是一个买入机会。盈利报告显示,股票也不应该承受过多压力。当然,风险在于可能出现高于目标的通胀压力 — 以及长期更高的利率。

随着美联储被定价,存在上行空间

如果我在今天的通讯中没有把美联储放在焦点,那将是令人震惊的。但事实是,美联储更加鹰派的“无限期持有”政策路径已经被市场折扣到了我开始再次看到债券上行空间的程度。我预计美联储主席杰罗姆·鲍威尔会就该政策给出细微差别,但不会有我们不已经怀疑的内容。

对我来说,焦点是美国(和全球)消费者,因为我们正接近季度盈利的尾声。尽管总体上是乐观的,但对消费者健康存在足够的怀疑,这足以引发对这个无着陆美国经济的持久性的担忧。我们正逐渐从一个利息收入帮助储户和债权人的世界转变为一个受到高利息成本和顽固通胀双重打击的债务人的世界。

许多公司在季度收益评论中指出消费者的谨慎。因此,经济停滞所需的仅仅是商品价格重新加速。总的来说,我对这个收益季节的前景感到乐观。

无限期持有

让我们从美联储开始,因为我们很快将得到一些明确的指导。

本周早些时候,我指出,市场开始在七月最后一次加息后很快就开始定价美联储的转变,当时亚特兰大联储主席拉斐尔·博斯蒂克 — 当时是联邦公开市场委员会的非投票成员 — 开始谈论无限期持有的概念。

如果你认为他是一个更温和的成员,这是有道理的。我记得,当美联储开始提高联邦基金利率时,政策概要通常被视为当时联邦公开市场委员会主要鸽派拉埃尔·布雷纳德的创造。重点是迅速加息以赶上,然后保持。加速的步伐满足了鹰派,而在“累积”收紧后保持在高水平上会满足鸽派。如果我记得正确的话,博斯蒂克甚至谈到了持有12到18个月。

显示市场对未来联邦基金利率可能走势的市场赌注的掉期市场在九月达到了预测的2024年12月联邦基金利率略高于当前水平的峰值,表明担心美联储可能继续加息。但随着博斯蒂克越来越多地谈论无限期持有,以及达拉斯联储主席洛里·洛根谈论市场上实际收益率上升,这些赌注的收益率下跌了。

请注意,有关停止的时间以及随后会有多少次降息的猜测不断出现,国债收益率也在反映这一情况。但政策转变发生在七月,不久之后由博斯蒂克提倡,几个月后由鲍威尔确认。这是一个无限期的停止。

我期待杰罗姆·鲍威尔说

无限期停止策略的关键在于高度依赖数据。在通胀接近2%之前,不会有任何降息。只有当就业前景开始恶化时,美联储才会考虑在我们跌破2.5%左右之前进行削减。

根据某些指标,去年下半年的平均通胀率实际上低于2%。这使得美联储首选的通胀测量下降到2.4%,接近其2%的目标。这足以期待降息,但前提是人们开始找工作有困难——而在年初似乎是这种情况。然而,自那时起,通胀和就业前景都有所改善。因此,美联储无限期地停止了行动。

我期待美联储主席鲍威尔直接回应这一点。削减的约束性前提首先是关于就业。如果失业率不增加且就业机会充足,为什么要降息呢?只需保持不变。如果通胀没有接近2%并朝着这一水平下降,那么美联储肯定不会降息。在其他情况下,他们甚至可能会加息。尽管鲍威尔不想被困在具体日期上,但我期待他概述类似的内容,并表示根据今天的数据看,美联储必须无限期地保持停止状态。

当然,我们已经知道了。掉期市场只预测今年会有一个四分之一点的降息,第二次降息的选择只是为了防备情况恶化。这几乎等同于今年不会有降息。虽然我们可能会达到不降息的价格,但这不会对投资者产生太大影响。也许美国两年期国债收益率会从目前的5%上升到5.25%。对投资者来说,下行空间相当有限。坦率地说,两年期国债在这里看起来相当有吸引力。

记住,我们现在处于加息并保持政策的时期。自7月以来一直保持政策不变后,联邦储备委员会恢复加息的门槛非常高。在FOMC上会有很多不同意见,鲍威尔不希望看到这种情况发生。因此,我们可以假设除非情况极度通胀,否则不会加息,而偏向于降息。在这种背景下,无论在哪个曲线上,任何超过5%的收益率都看起来不错。

按数字来看

- 60.9% 美国供应管理协会调查的公司中,四月份表示支付价格上涨的百分比

亚马逊是本周股市的焦点

现在,让我们转向股市。英伟达几周后才会公布财报,但我对此寄予厚望。三个月前我提出的逻辑仍然成立:每个人都在向人工智能领域投入资金。任何与该领域相关的公司在未来几个季度都将享有增长的助力。我们无需看得更远,亚马逊就是最好的例证。

亚马逊网络服务(AWS)是亚马逊业务中与人工智能最相关的部分,其营收超过预期,利润率接近40%。对于任何企业来说,这都是一个疯狂的利润率。由于利润率和营收都在增长,AWS的收益增长速度甚至更快。

与 Meta 平台形成鲜明对比,后者的大部分收入来自 Facebook 和 Instagram 上的广告。该公司虽然超过了预期,但股价却下跌。为什么?这段引用总结了这一切:

“在收入方面的失望掩盖了对人工智能的任何乐观情绪,”Cresset Wealth Advisors 的首席投资官 Jack Ablin 说道。“很难说用户将获得什么好处,虽然人工智能最终可能意味着一些成本节约,但目前还看不到。”

Meta 之所以表现优异是因为“老派”的收入,而不是来自人工智能。所以我猜它已经过气了?至少投资者传达的信息是这样的。对于公司来说,这凸显了人工智能对当前股市的推动作用,激励它们在技术上进行适当的投资,以免受到 Facebook 联合创始人马克·扎克伯格所受到的待遇。当然,这只会帮助像亚马逊或英伟达这样真正与人工智能相关的公司,走向新的高度。

盈利不错,但是…

随着许多大型科技公司和银行发布财报,我感觉到的是,创新和信贷的增长引擎仍然足够强大,以维持牛市。随着收益率上升,未来现金流在今天的美元价值较低。但这些现金流未来有望更大,这种前景至少对那些具有面向未来收入报告的公司来说,更胜一筹。这就是为什么股票总体上实际上表现不错在收益率上升的环境中,尤其是那些具有后期收益概况的高贝塔公司。

什么是皱纹?有两个方面。首先是高利率部分。然后是与之相关但又是一个独立问题的消费者疲劳。

关于利率,我一直主张有时被嘲笑的观点,即更高的利率可能具有刺激作用。事实上,情况非常简单。如果货币政策通过使借款更加繁重而变得限制性,那么债务人更加繁重的借款必须超过储户和贷款人获得的更有利的利息收入。在“国会预算办公室表示”“2024年赤字占5.6%,到2025年增长到6.1%”的环境中,你不会看到这种情况。私人部门从联邦赤字那里获得的金融资产净转移太大,以至于无法认为借款人的痛苦会超过债权人的喜悦。

即便如此,债务人的困境是真实的。例如,信用卡账单逾期百分比在2023年第四季度已经高于自2012年以来的任何时候。在最近的GDP报告中,推定的个人储蓄率仅为3.2%。这些都是潜在的金融压力迹象。在某个时刻,如果没有利率减轻,这将会漫延到消费者疲劳,并对增长构成制约。鉴于联邦赤字带来的巨大提振,问题是何时。

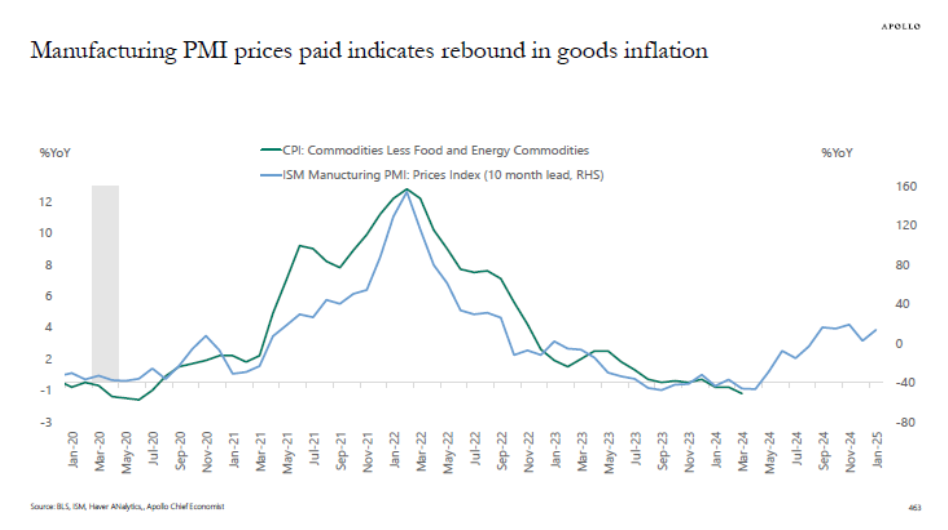

但既然我们在谈论源自债务利息支付的消费者疲劳,我们也应该讨论复苏通货膨胀的有害影响。周三早晨ISM制造业调查的标题显示了只有49.2%的企业报告增长所揭示的不景气。然而,重点是近61%的企业报告支付的价格更高。

阿波罗全球管理公司的Torsten Slok最近的评论表明,我们可能会看到商品通胀重新加速,这将加剧服务业通胀的固定性,进一步拉长普通工资收入者的薪水。这种通胀将传导给消费者,成为家庭预算的第二个压力源。

阿波罗全球管理公司的Torsten Slok最近的评论表明,我们可能会看到商品通胀重新加速,这将加剧服务业通胀的固定性,进一步拉长普通工资收入者的薪水。这种通胀将传导给消费者,成为家庭预算的第二个压力源。

仍处于无着陆世界

美国经济仍在高于趋势增长,但存在无法忽视的裂缝。我们仍处于一个无着陆的世界,需要联邦储备委员会目前正在实施的无限持有策略。事实上,自去年12月以来,中央银行的前瞻指引可能导致了一些金融条件的放松和过热,这是我们现在看到的。因此,联邦储备委员会最新的指引将有助于经济找到更符合较慢通胀的水平,并且是一个迫切需要的调整。

总的来说,这对债券和股票来说是一个不错的背景。最近欧洲数据的坚挺只会增加那些具有全球雄心的公司的上行前景。在债券方面,通胀需要达到4%或5%才会出现限制下行风险的加息。随着联邦基金利率达到5.33%,这意味着5.25%可能是曲线上的硬性上限。我们越接近曲线后端的5%,投资者锁定收益的动机就越大——这也是为什么长期利率尚未赶上短期利率的主要原因。

在股票方面,只要经济继续增长,我们应该期待那些未来收益前景最好的公司继续引领潮流。那些因执行不力或未来趋势收益杠杆不足而失败的公司将受到投资者的严厉惩罚。但我要警告的是,这正是在经济衰退时将意味着重大部门绩效轮换的情况。当每个人都投身于增长,而经济却转向下行时,后果将是非常严重的。

最后的想法:我们是不是有些急于求成了?

抱歉要以对部门轮换快速变化的酸楚之音结束我对乐观观点的看法。但现实是,风险承担已经变得严重。所以,这里有个快速问题。短期期权被提出作为对事件风险进行对冲或投机的工具,比如本周的联邦储备决定,尽管一些人担心它们的副作用。你对ODTE有什么看法?你会支持将其用于个别股票,以让交易员对企业盈利等发展做更有针对性的投注吗?在彭博的MLIV Pulse中分享你的看法调查问卷。

本周引用

“在大流行病之前,公司正在努力现代化基础设施,从本地基础设施转向云端以节省成本,以更快的速度创新,并提高开发人员的生产力。大流行病和随之而来的不确定经济状况分散了这种势头,但现在又重新振作起来了。”

Andy Jassy

亚马逊首席执行官

我关注的事项

- 最新的职位空缺数据指向了解释联邦储备放松偏好的弱点。

- 增加的股票回购将有助于每股收益增加,即使实际收益不足。

- 自然语言处理模型来预测联邦储备主席的下一步举措。我可以称之为人工智能吗?

订阅Bloomberg.com,获取无限制访问受信任的、数据驱动的新闻报道,并从独家订阅者专属通讯中获得专家分析。特斯拉公司 几乎消除了其整个Supercharger组织,该组织建立了一个庞大的公共充电站网络,几乎每家主要汽车制造商都在美国利用这一网络。

首席执行官埃隆·马斯克在上周做出了裁减近500人的决定,包括其高级主管丽贝卡·蒂努奇,一位知情人士透露。此外,这位知情人士表示,这一决定是在四月中旬下令裁员超过10%之外做出的。超过10%。