财政海啸有新的力量推高收益率,巴克莱表示 - 彭博社

Michael Mackenzie

美国财政部大楼位于华盛顿特区。

美国财政部大楼位于华盛顿特区。

摄影师:Joshua Roberts/Bloomberg 珍妮特·耶伦在亚利桑那州梅萨的东谷美国就业中心讲话,日期为5月4日。摄影师:Go Nakamura/Bloomberg尽管美联储开始降息,但美国国债市场规模的增长可能会对收益率产生上行压力,与历史模式相反,巴克莱银行的策略师们表示。

珍妮特·耶伦在亚利桑那州梅萨的东谷美国就业中心讲话,日期为5月4日。摄影师:Go Nakamura/Bloomberg尽管美联储开始降息,但美国国债市场规模的增长可能会对收益率产生上行压力,与历史模式相反,巴克莱银行的策略师们表示。

巴克莱银行的美国利率研究团队在一份报告中表示,尽管美国国债收益率不太可能飙升到5%以上,但“在美联储降息周期开始时,国债收益率可能会逆历史趋势上涨。”

这不仅因为庞大的预算赤字和相关的国债供应“将会持续存在”,而且还因为长期利率对赤字趋势的低敏感性可能会成为过去的事情。

分析师写道,使国债收益率在赤字扩大和债务扩张期间下降的各种因素“可能会变得不太支持”。“因此,历史分析很可能低估了利率对恶化财政状况的敏感性。”

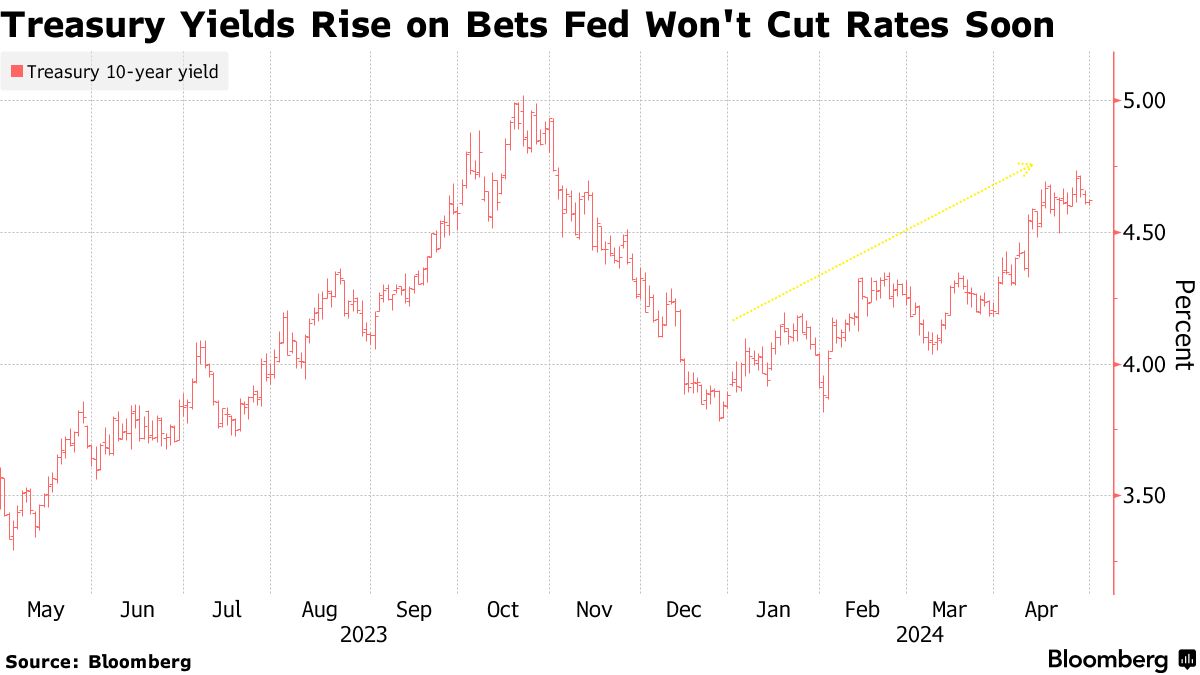

4月份,由于美国经济数据强劲,交易员削减了今年美联储降息预期,10年期美国国债收益率飙升至接近4.75%的六个月高点。周二约为4.65%。巴克莱策略师们预计,尽管美联储将其政策利率至少降至3.5%-3.75%,并可能再降半个百分点,但未来一年内国债收益率将稳定在4.5%至5%的范围内。

在这种情况下,国债收益率曲线“已经倒挂了将近两年”,长期收益率低于短期收益率,“应该比许多人预期的更快地恢复到正常的向上倾斜形状。”

自2016年以来,美国国债总额已经翻了一番,达到了将近27万亿美元。作为美国国内生产总值的百分比,它正以继续扩大的速度增长。巴克莱团队写道,这“国债海啸将影响支撑固定收益市场的几个关键假设。”

根据巴克莱策略师的说法,对国债市场支持变少的因素包括:

根据巴克莱策略师的说法,对国债市场支持变少的因素包括:

- “积极的财政政策”提高了联邦储备委员会政策利率预期路径,因此提高了现金预期回报

- 来自价格敏感买家更大依赖以及利率波动增加、股票和债券回报之间的相关性以及通胀风险溢价带来的对期限溢价的上行压力

策略师写道:“问题的关键在于国债市场已经变得太庞大,投资者需要考虑潜在的流动性不足、功能不佳以及在估值时考虑到增加的波动性。”

作为抵押贷款和公司债利率的基准,国债收益率有可能推高整个经济的借贷成本。

该银行表示:“利率波动加大和期限溢价增加对机构抵押贷款支持证券和公司信用利差都是负面影响,特别是如果伴随着增长放缓。”

巴克莱策略师杰弗里·梅利(Jeffery Meli)和阿贾伊·拉贾迪亚克沙(Ajay Rajadhyaksha)预测,无论11月选举结果如何,美国预算赤字都将保持较大。

由于美国收益率较高对其他全球债券市场构成风险,因为它们往往同步变动,“美国国债出现任何震荡都可能产生广泛影响,”他们说。“随着提供的国债数量不断增加,这些震荡可能会变得更加频繁。”

美国财政部长珍妮特·耶伦(Janet Yellen)承认本周日元价值出现大幅波动,尽管她拒绝透露日本是否干预支持货币。

“我不会评论他们是否干预了,”耶伦在亚利桑那州梅萨市演讲后告诉记者。“我认为那只是谣言。”