本周股市:标普500指数、纳斯达克指数收高 - 彭博社

Carly Wanna, Norah Mulinda, Jess Menton

一名交易员在纽约证券交易所交易大厅工作。

一名交易员在纽约证券交易所交易大厅工作。

摄影师:Michael Nagle/Bloomberg随着季度报告季接近一半,美国企业盈利基本符合华尔街的乐观预期,尽管宏观经济面临阻力。

根据彭博智库编制的数据显示,大约有230家标普500指数公司进行了报告,其中约81%的公司实现了利润超出预期。如果这个数字保持不变,将远远超过约75%的10年平均水平。像Alphabet Inc.和Microsoft Corp.这样的华尔街宠儿的良好业绩提振了市场情绪,尽管重量级公司Meta Platforms Inc.表现平平。

标普500指数盈利追踪

击败、未达到或符合分析师每股收益预期的成员比例

来源:彭博智库

在某种程度上,这个盈利周期类似于上一个 —— 围绕人工智能的讨论和对黏性通货膨胀和企业利润率的关注。然而,背景已经发生了变化。地缘政治紧张局势和对美联储降息希望的消退导致标普500指数本月下跌了近3%。在这种情况下,美国企业为市场提供了关键支持。

“在企业盈利预期高涨的时候,我们已经接受了美联储不会连续降息七次这一事实 —— 这两件事加在一起重新引发了关于我们应该有多乐观的争论,”全球X投资策略负责人Scott Helfstein说。“但最终,这就是我回到那个标题的地方:企业盈利能力已经提升。”

迄今为止,这里有五个财报季的要点:

股票选择者的时机

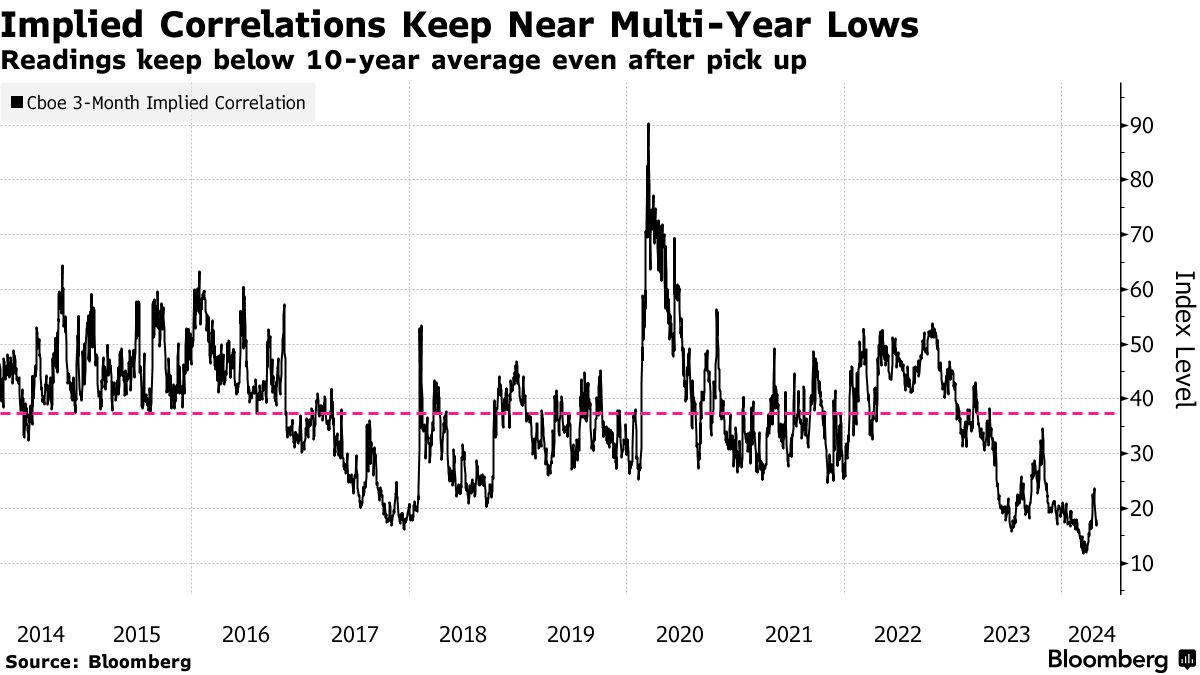

交易员普遍认为,股票将不再同步走动,带来选择赢家和输家的机会。尽管最近几个月50家最大标普500公司之间的隐含相关性指标有所上升,但这一反弹是从历史低位开始的。

一些差异可以归因于各个行业的相对表现。例如,虽然分析师预计通讯服务和信息技术的每股收益增长,但据彭博智库编制的数据显示,他们预计能源和材料部门将出现收缩。

“当相关性很高时,积极管理非常困难,” ZCM的高级投资组合经理唐·尼斯比特说。“低相关性是股票选择者想要的。”

下跌日

下跌日

企业业绩通常是市场上涨的基石。本世纪以来,标普500在三分之二的财报季中上涨,而在那段时间内几乎总是因为明显的原因而出现下跌,比如与中国贸易紧张局势升级,彭博数据显示。

这一周期有望打破典型模式:自4月11日早上摩根大通等大型银行开始发布财报以来,标普500已下跌1.9%。

科技股波动

科技股波动

投资者低估了大科技股发布财报后股价会有多大波动。在已经发布财报的四家“七巨头”公司中,有三家的次日波动超过了期权暗示的范围。

在发布财报之前,交易员们预计股价波动会相对较小,相比过去季度的波动。花旗银行的斯图尔特·凯撒认为,对人工智能领军者的看涨预期可能导致了较低的暗示波动。但迄今为止的大幅上涨可能会激起更为显著的未来波动预期。

“那些后来发布财报的公司有可能更难超过暗示波动,因为人们已经有机会重新评估,” 凯撒说。

人工智能推动“七巨头”股价大幅波动

四家已发布财报的人工智能明星中,有三家的次日波动超过了期权暗示

来源:彭博社

利润率恢复

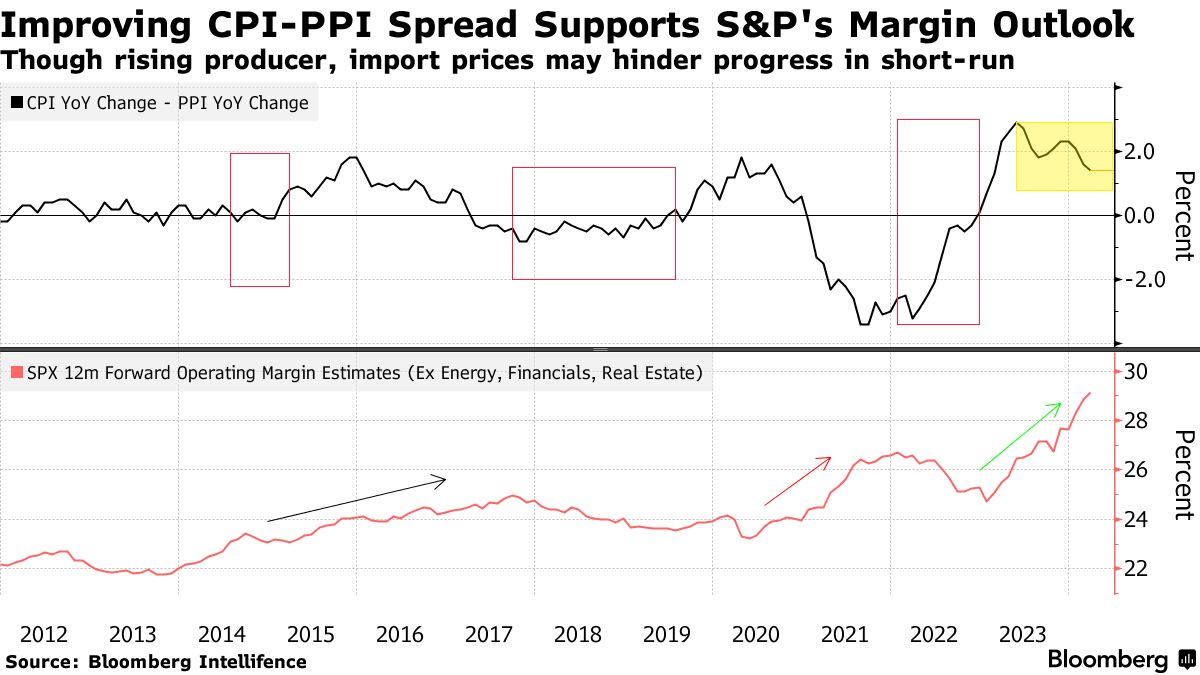

消费品价格在最近几个季度增长速度超过生产者价格。这有助于支撑标普500指数的利润率恢复,企业削减成本也推动了利润的增长。

利润率是盈利能力的关键指标,历史上通常能够预示股票未来的走势。据彭博社编制的数据显示,华尔街预计第一季度标普500指数的利润率约为14%,高于2020年初的不到12%,预计未来几个季度会有所改善。

不过,生产者价格上涨可能会侵蚀利润率的进展,彭博社首席股票策略师吉娜·马丁·亚当斯表示。

“密切关注利润率,”她说。“我们在过去一年看到了稳定的迹象,但现在上涨的大宗商品价格正在侵蚀一些行业的利润率改善,这并不是分析师预期中已经包含的内容。”

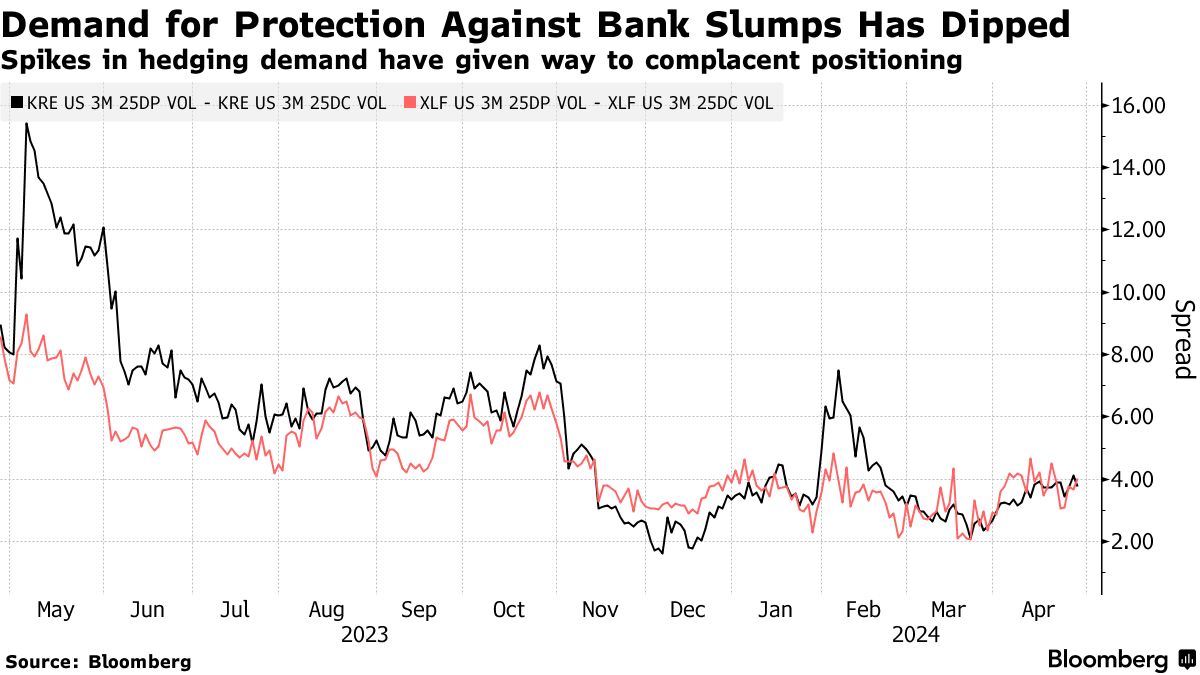

银行问题

银行问题

大型银行的业绩结果有些参差不齐。摩根大通和富国银行保持了保守的指引,而高盛集团在发布当天股价上涨。

未来几个月,贷款增长预计将保持疲软。根据彭博社编制的数据,分析师预计本报告期内,银行的每股收益将同比下降约6%。

但RBC的杰拉德·卡西迪在一份备忘录中表示,市场情绪仍然“积极”,并表示最严重的压力已经过去。交易员似乎同意这一观点,因为最近对大型和地区银行股票损失的对冲需求有所下降。

随着通胀上升,经济增长下滑,两年期国债收益率测试5%,比尔·格罗斯感觉到市场中的音乐正在消退,并表示是时候结束类似《七侠》的时代了。

随着通胀上升,经济增长下滑,两年期国债收益率测试5%,比尔·格罗斯感觉到市场中的音乐正在消退,并表示是时候结束类似《七侠》的时代了。

“坚持价值股,”太平洋投资管理公司的联合创始人周四早上在X,以前被称为Twitter上发帖说。“暂时避开科技股。”