全球加息只有一半将在2025年底前被收回 - 彭博社

Liz Capo McCormick, Enda Curran, Scott Johnson

纽约第五大道上的购物者。

纽约第五大道上的购物者。

摄影师:Jeenah Moon/Bloomberg 一名交易员在纽约证券交易所交易。

一名交易员在纽约证券交易所交易。

摄影师:Michael Nagle/Bloomberg主要发达经济体央行可能只会收回过去两年内推行的利率上调的不到一半 —— 这一前景在很大程度上受到美国表现的影响。

根据彭博经济学的最新估算,美联储、欧洲央行和英国央行在过去两年内将其基准利率上调了共计1,475个基点,到2025年底只会降低575个基点。

最新的展望是在美国出现一系列令人失望的高通胀数据以及经济活动好于预期之后出台的。这为锁定当今相对较高的收益率提供了更多时间,同时也为相对价值投注提供了机会,因为一些央行会在其他央行之前放松政策。

彭博经济学的宏观收益模型在去年11月曾预测10年期国债今年将以4.1%的收益率结束。截至周四,该模型指向4.4% —— 这将标志着从目前的4.65%略微下降。对于建立该模型的彭博经济学家Ana Galvao来说,“2023年底通胀数据的下行惊喜,以及随后的2月份的上行惊喜”最大程度地改变了展望。

阅读更多:有关彭博经济宏观收益预测,请点击这里

更长的里程

货币政策的转变总是很难把握时机,但自2020年春季以来大流行病造成的混乱以及前所未有的大规模财政刺激使事情变得更加困难,Guggenheim Partners Investment Management的首席投资官安妮·沃尔什表示。

“过去存在的所有历史里程碑,例如从美联储开始加息到经济衰退开始通常需要18至24个月,都已被延长,”她说。

根据管理超过3000亿美元资产的Guggenheim的沃尔什表示,美联储主席杰罗姆·鲍威尔及其同事将通胀率提高到2%的使命受到了历史上大规模财政赤字的干扰。她指出了在失业率低于4%的时候出现大规模赤字的反常现象。

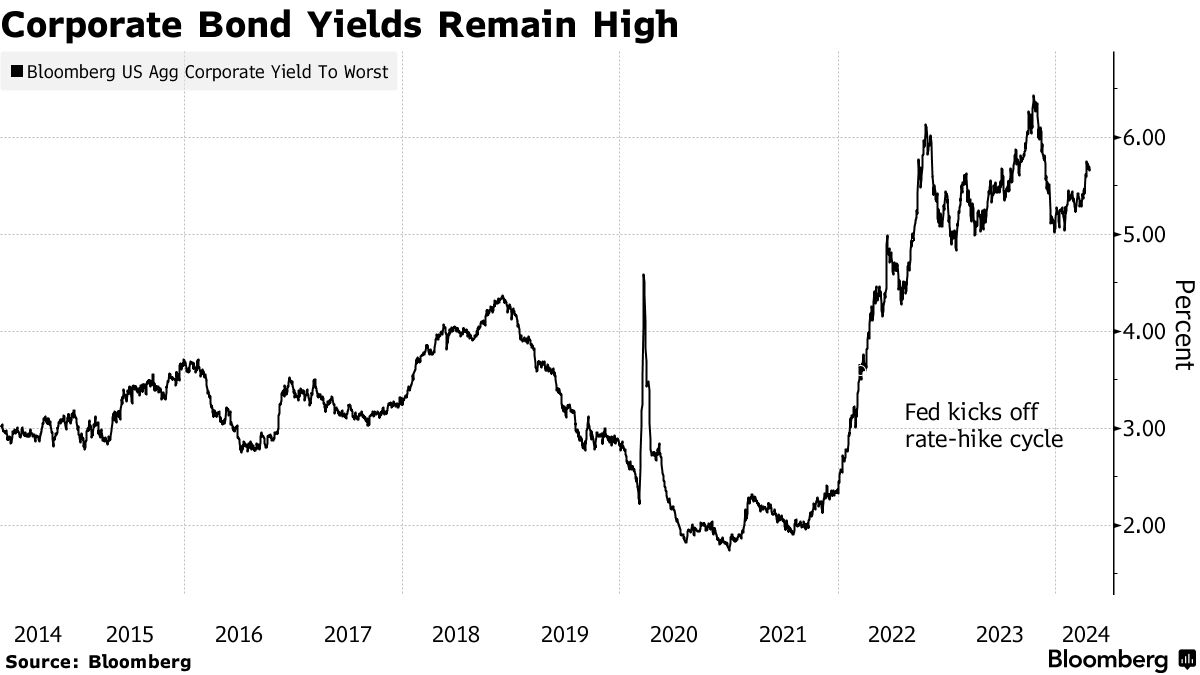

沃尔什表示,她对投资级债券非常乐观,认为基本信用基本面良好,收益率约为5.5%至6.5%,具有吸引力。彭博美国综合指数截至周四的收益率为5.75%。

衍生品交易也显示了一个重塑的展望。今年完全定价了一次美联储季度利率下调,而在今年2月初至少定价了五次。一些期权为交易者提供了对抗另一次加息的保护。

衍生品交易也显示了一个重塑的展望。今年完全定价了一次美联储季度利率下调,而在今年2月初至少定价了五次。一些期权为交易者提供了对抗另一次加息的保护。

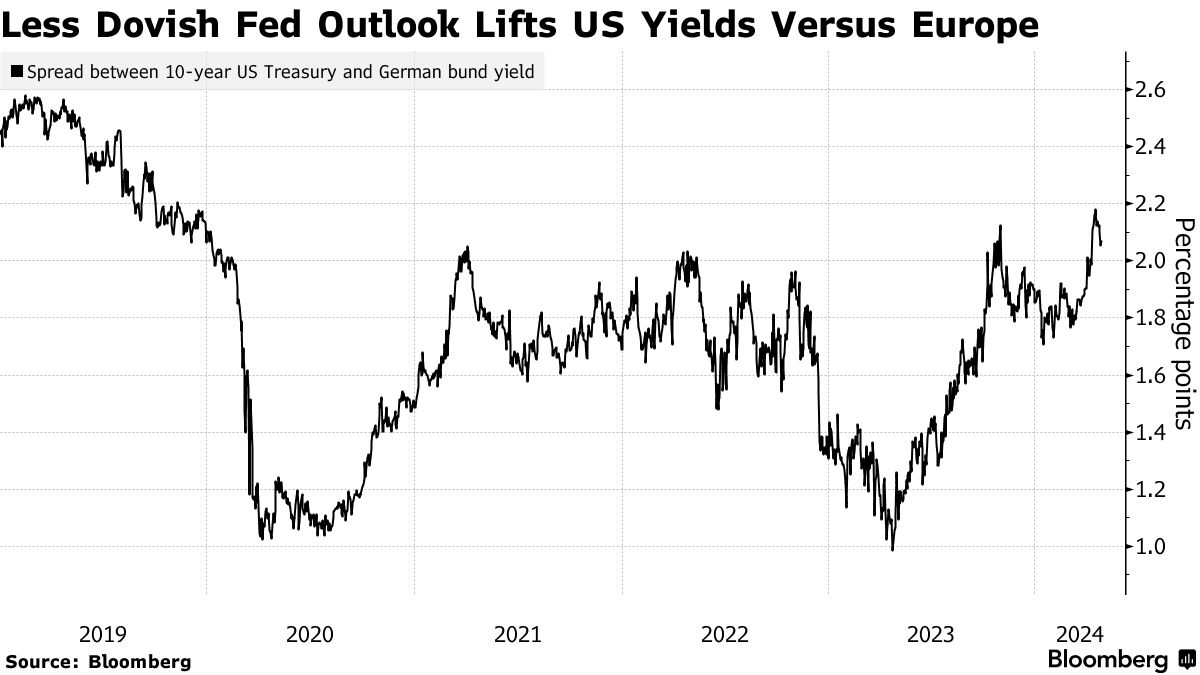

各大主要央行之间的利率差异也在发生变化。2月1日,市场暗示美联储和欧洲央行年底的利率分别为3.97%和2.52%。截至周五,市场看到的是大约4.96%和3.20%。

欧洲货币市场显示今年对宽松政策更有信心,截至上周五,欧洲央行基准点约为69,英格兰银行为43。

欧洲货币市场显示今年对宽松政策更有信心,截至上周五,欧洲央行基准点约为69,英格兰银行为43。

“美国利率的下行风险比我们在欧洲看到的要小,”位于伦敦的标准银行G-10策略主管史蒂文·巴罗告诉客户,建议他们偏爱德国国债而非美国国债。

| 阅读更多: |

|---|

| * 鲍威尔暗示延迟降息,因通胀连续出现惊喜 * 贝利暗示英格兰银行可能在美联储之前降息 * 拉加德表示,如果通胀进一步缓解,欧洲央行将很快降息 * 基金押注欧洲债券将击败美国国债,因政策分歧 |

持续的经济韧性——国际货币基金组织现在 预计 今年发达经济体将加速增长,而不是放缓——这应该使主要央行能够继续缩减在Covid危机期间膨胀的资产负债表。

美联储、欧洲央行、英格兰银行和日本银行在2020年和2021年共同扩大了其资产负债表9万亿美元。到明年底,彭博经济学现在预计,这一集团将在2024年和2025年进行约3万亿美元的累计量化紧缩。即使美联储建议偏向减缓QT的速度,从不久开始。

这意味着私人部门投资者将需要加大力度吸收政府债务供应。更高的长期收益率可能会使这成为一个更容易的选择。

对于Northern Trust Asset Management全球资产配置首席投资官Anwiti Bahuguna来说,这是一个值得在信用范围内调整的环境。

管理着约1.2万亿美元资产的Northern Trust预计美联储在今年下半年最多会进行两次降息,并且大力投资于美国高收益债务 —— 预计美联储将成功地降低通胀而不会使经济崩溃。彭博高收益公司指数的收益率超过8.2%。

“除了高收益债务,我们在每个资产类别上都非常中性,” Bahuguna在纽约的一次采访中表示。“高收益债务应该表现良好,因为有很高的票息缓冲,增长虽然放缓但仍然强劲 —— 因此违约风险较低。”

随着通胀上升,经济增长下滑,两年期国债收益率测试5%,比尔·格罗斯感觉到市场中的音乐正在消退,并表示是时候结束《七侠》之类的作品了。

“坚持价值股,”太平洋投资管理公司联合创始人周四早上在X(以前称为Twitter)上发布。“暂时避开科技股。”