通胀过去让市场猜测接下来会发生什么 - 彭博社

Michael Mackenzie

回顾还是展望?

回顾还是展望?

摄影师:Gabby Jones/Bloomberg

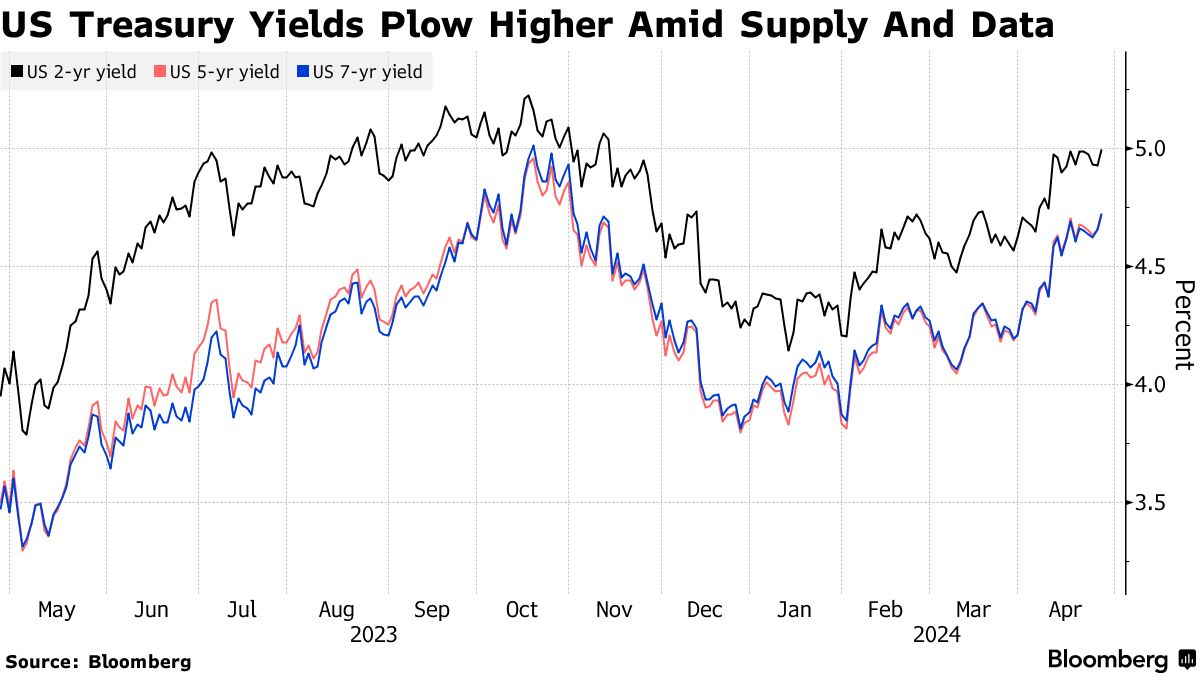

随着美国价格压力持续存在的证据,美国国债收益率升至2024年的高点,对美联储今年晚些时候开始降息的能力产生了怀疑。全球债券市场也出现抛售情况。

周五还将公布另一份关键的通胀报告,可能进一步削弱今年降息预期。尽管如此,本周逾1800亿美元的国债拍卖需求良好至强劲,表明投资者仍倾向于将收益率飙升视为买入机会。

“许多宏观新闻现在已融入收益曲线中,” 三菱日联银行美国宏观策略主管George Goncalves表示。在周五的通胀数据公布之前,接着是国债再融资公告和下周美联储会议,坚实的拍卖需求“表明市场高效,尚未寻求过高报价购买美国国债,”他说。

阅读更多: 美国国债收益率飙升,交易员预计美联储将推迟首次降息至12月

阅读更多: 美国国债收益率飙升,交易员预计美联储将推迟首次降息至12月

周四,美国10年期国债收益率一度上涨9个基点至4.74%,周五稳定下来。这一变动蔓延至亚洲,澳大利亚、新西兰和日本债券均出现下跌。

周四早些时候的经济数据是迫使华尔街调整对全球最大经济体降低借贷成本预期的最新因素。国内生产总值上涨至上季度以年率计算的1.6%,而一项备受关注的核心通胀指标以高于预期的3.7%的速度上升。

因此,交易员削减了对美联储降息时间的预期,完全定价于12月首次降息。他们现在预计2024年全年只会有大约33个基点的美联储降息,远低于年初他们预期的六个以上的每季度降息。

观看:美国经济增长低于预期。

“通胀率将在年底之间结束在2.5%和3.5%之间,”纽约梅隆银行首席投资官Sinead Colton Grant说。

周四交易日内,美国国债收益率保持较高水平,交易员们期待着周五更多的经济指标。个人消费支出价格指数——美联储首选的通胀衡量指标——预计上个月的年度涨幅将从2.5%上升至2.6%,这表明朝着美联储2%的目标取得的进展已经停滞。

美国政策制定者将在下周召开会议并公布更新的政策声明。人们可能会关注主席杰罗姆·鲍威尔对最近数据以及未来利率路径的评论。在3月份,美联储官员们提出了2024年三次每季度降息的预测。下周末的就业数据还将为经济提供更多的清晰度。

对于纽约梅隆银行的Colton Grant来说,投资者面临的“最大危险”是专注于今年的降息次数——并“忽视了更重要的目标,即在更高的收益水平上为您的投资组合增加更好的分散投资者。”

周四,基准两年期国债收益率一度上升至5.02%,然后买家在周四介入。10年期收益率在4.70%以上也吸引了买家。

随着收益率上升,财政部能够按照预测出售440亿美元的七年期国债,结束了本周市场上的一系列拍卖。

总体而言,财政部的销售顺利完成。一场 两年期国债的拍卖引起了强劲需求,将收益率压低到竞标截止日期以下,而 五年期国债稍后的情况也只是略微不佳。

与此同时,七年期国债拍卖的中标收益率为4.716%,与下午1点纽约时间竞标截止日期的预设水平相同 — 这表明需求符合经销商的预期。根据BMO资本市场的数据,承销七年期国债的债券经销商仅持有13.9%的债券,低于最近的15.1%的平均水平。

市场应该是前瞻性的,所以很奇怪债券的抛售如此剧烈,这是因为第一季度通胀恶化的证据比以前理解的更糟糕。把它视为对旧消息的过度反应是很诱人的,但我们仍然不知道它有多过时。

作为其更广泛 报告的一部分,经济分析局周四表示,核心个人消费支出价格指数以3.7%的年化速度上升,这是一年来首次季度加速。这反过来推高了10年期国债的收益率至4.74%,自11月2日以来最高,这是由于通胀被认为仍远高于美联储2%的目标。