特斯拉告诉你,股票可能会继续上涨 - 彭博社

Edward Harrison

特斯拉公司在2024年4月22日星期一于中国北京的展厅。Evercore ISI在一份新报告中警告称,特斯拉在中国的降价可能会使这家汽车制造商在全球最大的电动汽车市场失去全部运营利润。不过,特斯拉的股价因为一款新的大众市场车型的消息而反弹。

特斯拉公司在2024年4月22日星期一于中国北京的展厅。Evercore ISI在一份新报告中警告称,特斯拉在中国的降价可能会使这家汽车制造商在全球最大的电动汽车市场失去全部运营利润。不过,特斯拉的股价因为一款新的大众市场车型的消息而反弹。

摄影师:Na Bian/Bloomberg 随着利率上升,美国股市最近受到了压力。即便如此,只要美国经济继续保持高于趋势增长,股市的这种小幅调整很可能是短暂的。

在经济保持强劲的同时,股市有望进一步上涨

特斯拉的头条新闻告诉我们这将如何发展,不是吗?这家公司最近备受困扰,股价在今年截至Q1财报前已下跌超过40%,人们开始谈论是否要将其从所谓的“辉煌七大科技股”中剔除。埃隆·马斯克的汽车制造商在营收和盈利两方面都表现不佳,运营收入下降超过50%。但随后股价因特斯拉有望向市场推出更便宜的电动汽车而上涨。承诺、希望和梦想似乎仍然主导着一切。这告诉你什么?

对我来说,这清楚地表明了我一直在说的:一个热火朝天的经济,迫使美联储减少降息,对于风险资产而言比一个因高利率而衰退、需要降息的经济更有利。如果你已经充分投资,实际上你希望看到的是一个不降息、没有软着陆的美国经济,而不是像年初市场定价的那种六次降息、软着陆的经济,至少在中期是这样。

因此,冲击政府债券收益率的通货膨胀压力不足以使风险资产的牛市受挫。由于收益曲线仍处于反转状态,我们需要看到通货膨胀再次加速到足以重新启动加息周期才可能发生。尽管我的基本情况迅速朝着今年不再降息的方向发展,但这只是一步之遥。

理解市场的时代精神

由于特斯拉是首家报告收益的Mag7公司,让我们更深入地了解这些收益告诉我们什么。首先,我们之前都听过的说法是,几年前电动汽车曾风靡一时,被视为后石油时代由技术主导制造业的未来的象征。而特斯拉是收割回报的巨无霸。

但随着电动汽车市场接近短期饱和点并且增长停滞,特斯拉转向降价。即使如此,这也没有阻止公司的财务状况受到打击。以下是彭博社报道的一些要点:

- 特斯拉的营收下降了近9%,为213亿美元,低于分析师预期的223亿美元。

- 他们的调整后每股收益降至45美分,分析师预期为每股52美分。

- 该公司比销售的汽车多生产了46,561辆。这次交付量下降是该汽车制造商自2020年以来的首次。

- 特斯拉在该季度烧掉了超过25亿美元的现金,创下历史新高。

按几乎所有指标来看,这是一个灾难性的季度。然而在我写这篇专栏文章的时候,特斯拉的股价上涨了10%,因为特斯拉打消了有关放弃大肆宣传的大众市场进军,转而专注于使用无人驾驶技术的无人出租车的谣言。

你可以称之为一次宽慰的反弹,当然。但特斯拉股票的势头一直非常负面。因此,一个糟糕的季度很容易导致进一步的损失。事实上,这并没有发生告诉你,不仅糟糕的消息可能已经定价,而且投资者仍然期待未来的利润希望和梦想,因为美国经济的无着陆告诉他们这样做。

在折现率和利润之间的较量中,利润获胜

可以肯定的是,所有风险资产在利率政策方面都面临阻力。事实上,当通胀远远超过2%时,美国经济以迅猛的步伐前进,而世界其他地区的经济增长也在加速,这几乎要求加息。

这就是我们看到的情况。对于最受利率影响的美国国债,即2年期限的收益率,从一月的4.14%的低点上升到最近接近5%的水平。更具指示性的10年期限的基准收益率的变动同样引人注目,这更能反映未来收益现值的折现率。今年初大约在3.90%左右,现在已经超过4.60%。而且随着周五通胀数据可能带来不利结果,它可能正在朝着5%的方向发展。实质上,我们正处于去年股市暴跌的水平,当时10年期收益率上升至5%。

尽管如此,我认为这并不重要。为什么?一句话,增长。就像我在上周的通讯中所说的:上周的通讯中:

如果政府赤字正在推动通胀,因为它们也在推动增长,我认为增长方面的影响超过了通胀方面。一个更好的经济使得更容易对未来的美好前景进行折现。因此,尽管随着利率的上升,未来现金的现值增加,未来利润的价值下降,但潜在利润的数量往往会增加。而这种不断增加的预期未来利润量应该超过未来利润的较低价值。

特斯拉是这种思维的典范。一个糟糕的季度,但随着这家电动汽车制造商挑战所有汽车制造商,而不仅仅是销售高端车辆的制造商,未来新的大规模销售和收益前景可期。在一个经济增长接近3%而不是美联储建议的1.8%潜力的世界中,这才是重要的叙事。

按数字计算

- 2.7% - 预测2024年3月31日之前美国经济增长的亚特兰大联储GDPNow预测

利率必须上升

债券市场发生的事情完全不同。对于高收益债券,鉴于它们在资产负债表中仅次于股权的地位,即在破产情况下在股东之前的倒数第二位得到偿付,一个稳固的美国经济支撑着这些资产。不仅你仍然拥有令人羡慕的低利差,而且随着经济的蓬勃发展,你还有可能获得评级提升,这为高收益债券产品增加了上行资本增值。这是最像股权的资产,具有稳健的回报率。

评级质量更高的三B级债券是投资级债券领域的一个重要组成部分,与国债的利差也相当低 —— 尽管不及美联储开始加息前那么低,但仍然相当不错。然而,它们更容易受到利率冲击,因为收益率较低,升级潜力不会在资本增值方面产生太大影响。可以将其视为一种国债,其收益率比国债高出一点多,作为对降级或违约风险的补偿。

最安全的资产,国债,是在一个主导叙事是蓝天永远晴朗的世界中下跌最大的地方。随着市场转向美联储预测的三次降息及更多的预期,由于通胀持续,我们已经看到了收益率的上升。但我认为市场还没有足够的反应,我认为十年期国债收益率达到5%是一个真正的威胁。以下是原因。

最安全的资产,国债,是在一个主导叙事是蓝天永远晴朗的世界中下跌最大的地方。随着市场转向美联储预测的三次降息及更多的预期,由于通胀持续,我们已经看到了收益率的上升。但我认为市场还没有足够的反应,我认为十年期国债收益率达到5%是一个真正的威胁。以下是原因。

首先,如果我们看一下收益率曲线,从两年到十年的曲线呈现倒挂,差距接近30个基点。如果人们愿意为了承担十年的利率风险而接受将近三十分之一的较低收益率,而不是为了两年的风险,这表明人们预计未来利率会下降。但随着通胀持续升高的时间越长,人们重新评估这一立场并开始要求更多资金来持有更长时间的国债的可能性就越大,这通常是这样的。

请记住,隔夜联邦基金利率的上限比两年期国债收益率高出半个百分点。你在现金上赚的钱比你在两年期国债上赚的多。因此,回归正常更像是利率上涨三四分之一的移动,而不是30个基点。这将使十年期国债的收益率达到约5.25%。

通货膨胀是一个问题

真正的问题在于5.25%可能不够。如果我们正在经历全球财政政策的新范式,以支持清洁能源、增加地缘政治风险和战略制造业的再回流,那么相关的赤字将意味着在由于婴儿潮一代退休而供应受限的西方世界中需求将会增加。对我来说,这意味着更高的通货膨胀。而且所有这些都还没有被纳入考虑。

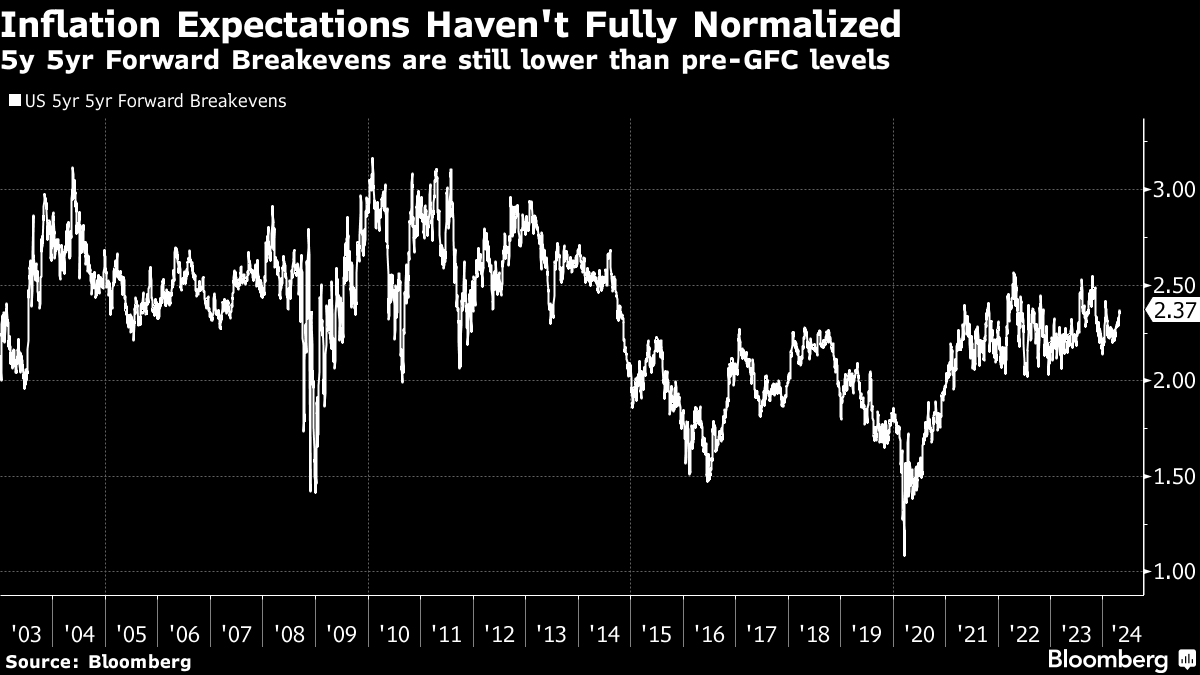

例如,如果你看一下未来10年的通货膨胀预期 — 使用所谓的5年5年期前瞻性通胀预期,这是衡量市场对未来5年通货膨胀预期的指标 — 你会发现我们还没有‘正常化’。

在大规模金融危机(GFC)之后,一旦人们意识到量化宽松并不会导致通货膨胀,通货膨胀预期就会暴跌。而当大流行病爆发时,这一情况达到了最低点。现在经济正在找到一个新的正常状态,通货膨胀预期也相应增加。

在大规模金融危机(GFC)之后,一旦人们意识到量化宽松并不会导致通货膨胀,通货膨胀预期就会暴跌。而当大流行病爆发时,这一情况达到了最低点。现在经济正在找到一个新的正常状态,通货膨胀预期也相应增加。

但是这些水平仍然低于2007年和2008年GFC之前的水平。简而言之,市场正在将安全资产定价,就好像通货膨胀更有可能回到美联储的2%目标,而不是上次美国经济如此强劲时的情况。如果财政政策支持更高水平的通货膨胀,我们应该看到通货膨胀预期高于2000年代,而不是更低。

如果你考虑通货膨胀预期为3%,并给投资者通货膨胀后的60年平均回报率3%,那么你将得到6%的收益率,而不是今天的4.65%。此外,刚刚查看了个人消费支出价格增长的速度,这是美联储首选的衡量通货膨胀的方式,我认为通货膨胀更有可能在今年结束时上升到3%,而不是下降到2%。这两个论点都表明利率必须进一步上升。

资产前景

在短期内,我对股票相对乐观。在增长方面,前方几乎没有什么近期的阴霾。因此,我们应该将这视为可预见未来的无着陆经济,可能会持续整个年份。这种对美国经济的展望支持高贝塔资产。此外,尽管我认为美联储在去年12月的鸽派转向是一个错误,现在正在部分撤销,但美联储的偏向仍然是向降息,这也支持股票。

所有这些都发生在美国的增长正在被其他发达国家和中国的一些活力所支持的背景下。对我来说,这表明反对降息,有风险不仅降息被定价出局,还可能开始定价为尾部风险的一些加息。我很快就会看到不降息作为基本情况,这取决于本周的国内生产总值报告和个人消费支出数据的结果。

如果增长和通胀都很高,美联储可能会被迫将其预测修订为一次降息。由于这次降息只是美联储降息偏向的产物,不降息将成为基本情况。这对国债是负面的,出于前述所有原因。

在某个时候,债券收益率的任何上升都足以使股票和其他风险资产的牛市趋于平缓。但我认为这不会改变乐观的经济前景。当然,我们已经讨论过这场牛市结束的计划。因此,如果和当前的展望发生变化,我们可以回到那个分析。目前,情况看起来相当光明。

本周引用

“重要的是投资者(特斯拉股票)有一丝希望,明年增长将重新加速。对于信徒们来说,他给予了他们继续坚持的动力。”

吉恩·芒斯特

Deepwater Asset Management的管理合伙人

- 关于特斯拉对大众市场汽车的承诺所激发的希望和梦想

我关注的事物

- 深深的经济悲观情绪正在伤害拜登连任的机会,我认为这是K型复苏的结果,痛苦就藏在明处。有理由暂缓无减基础案例

- 说到这一点,摇摆州选民希望富人支付更多税款来资助社会保障。顺便说一句,这将是关闭赤字和抑制通货膨胀的一种方式。我认为这不太可能发生

- 日本股市表现强劲。但是货币升值超过了这一点。我们的汇率是155兑美元。当美联储首次变得鹰派时,我们的汇率是110。货币显示投资者渴望正常化

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,并从独家订阅者专享的专家分析中获益。乔·拜登总统最近在关键摇摆州的民意调查反弹大部分消失,因为对美国经济轨迹的深刻悲观情绪损害了他在选民中的地位。

四月份的彭博新闻/晨间咨询 民意调查 发现拜登在七个最有可能决定他与唐纳德·特朗普对决结果的州中仅领先密歇根州2个百分点。拜登在宾夕法尼亚州和威斯康星州略微落后于共和党提名人,而他在乔治亚州、亚利桑那州、内华达州和北卡罗来纳州的赤字更大。