美联储长期高利率使这些亚洲股票成为避风港-彭博社

David Wethe

哈里伯顿公司,全球最大的压裂作业提供商,尽管页岩区业务萎缩,但发布了十二年来首个第一季度的最佳业绩,称今年不太可能恢复。

这家主导北美油田服务市场的公司预计,对天然气的需求要到明年才会回升。该公司预测今年美国和加拿大的销售增长“基本持平”,而在世界其他地方则会低两位数增长。纽约时间上午10:28,股价下跌了0.7%。

首席执行官杰夫·米勒在周二的电话会议上告诉分析师和投资者:“尽管我们预计由液化天然气扩张需求驱动的天然气活动最终会恢复,但我们的2024计划并不预计这种恢复。”

他说,到2025年及以后,为取暖和发电厂提供燃料的钻井和压裂将成为“北美下一个增长的重要方向”。

这家石油服务巨头在周二的一份声明中表示,除了某些项目外,季度盈利达6.79亿美元,超出预期。国际销售增长了12%,而北美收入较一年前下降了8%。全球最大的油田雇佣公司正在进行为期多年的转型,摆脱曾经繁荣的页岩区,寻求更大的海外增长。

这家石油服务巨头在周二的一份声明中表示,除了某些项目外,季度盈利达6.79亿美元,超出预期。国际销售增长了12%,而北美收入较一年前下降了8%。全球最大的油田雇佣公司正在进行为期多年的转型,摆脱曾经繁荣的页岩区,寻求更大的海外增长。

米勒在声明中说:“我们客户在各个市场和资产类型上的多年活动计划证实了我对这一周期强度和持续时间的信心。”“我们的国际业务连续第11个季度实现了同比增长。”

公司在美国和加拿大地区连续三个季度出现同比销售额下降,据彭博社编制的数据显示,分析师预计该公司全年在北美的营收将下降1.4%。分析师预计国际销售今年将增长11.5%。

占据国际服务工作主导地位的大型竞争对手SLB上周报告称,总收入增长13%,而其北美销售额与去年同期相比下降了6%。贝克休斯公司将在今天晚些时候发布业绩报告,完成大型三家油田服务公司的收入。

哈里伯顿在所有主要页岩盆地拥有无与伦比的业务,为美国生产商活动提供了最接近的代理。在2023年产量超出预期之后,美国页岩区现在正处于在顶级钻井地点存货减少、天然气价格疲弱和行业整合之际的放缓阶段。根据巴克莱银行的预测,今年北美生产商的总支出预计将下降1%。

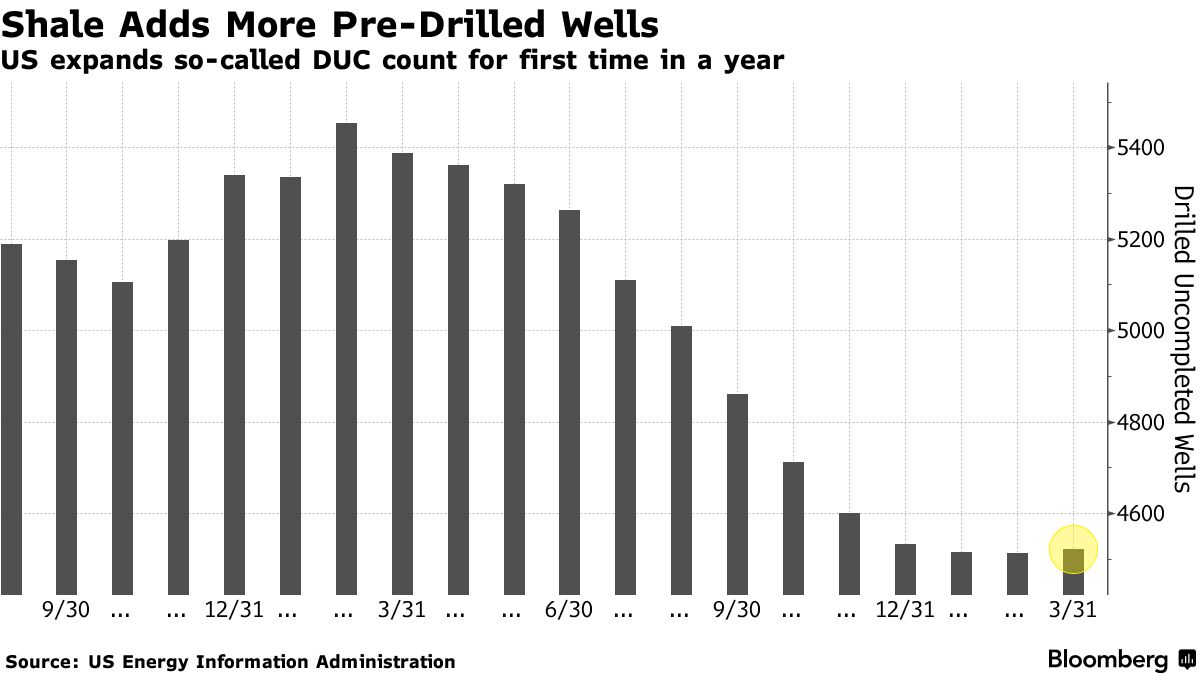

备受关注的预先钻好的井数,即所谓的压裂井,上个月发生了逆转,根据美国能源信息管理局的报告。报告显示,压裂的井数量增长速度比钻井的速度慢,这是市场压裂活动放缓的另一个迹象。

长期利率环境的提高正在提升便宜的中国股票的吸引力,并推动亚洲的价值投资策略。

日本和韩国的企业改革将支持一个价值主张,根据摩根大通资产管理和安联全球投资管理。与此同时,英国M&G投资管理公司对中国股票的接近创纪录低估值感兴趣。其他避险投资包括出口商和印度的内需驱动型股票。