债券交易员期待创纪录拍卖,以确定5%收益率是否达到峰值-彭博社

Michael Mackenzie

华盛顿特区的美国财政部大楼。

华盛顿特区的美国财政部大楼。

摄影师:Nathan Howard/Bloomberg 本·伯南克

本·伯南克

摄影师:Al Drago/Bloomberg随着国债走势走向今年最糟糕的一个月,一系列大规模拍卖即将到来,这将是债券收益率是否已经触顶的一次重大考验,因为其已达到2024年最高水平。

投资者正为一个棘手的一周做准备,甚至超越了因中东紧张局势可能导致的进一步波动的风险。市场必须吸收总额为1830亿美元的两年期、五年期和七年期票据销售日历 — 其中前两者将创纪录水平 — 在本周末前的关键通胀数据发布之前,这将有助于塑造对美联储未来政策走向的预期。

Sonali Basak强调了您需要了解的影响市场的新闻。

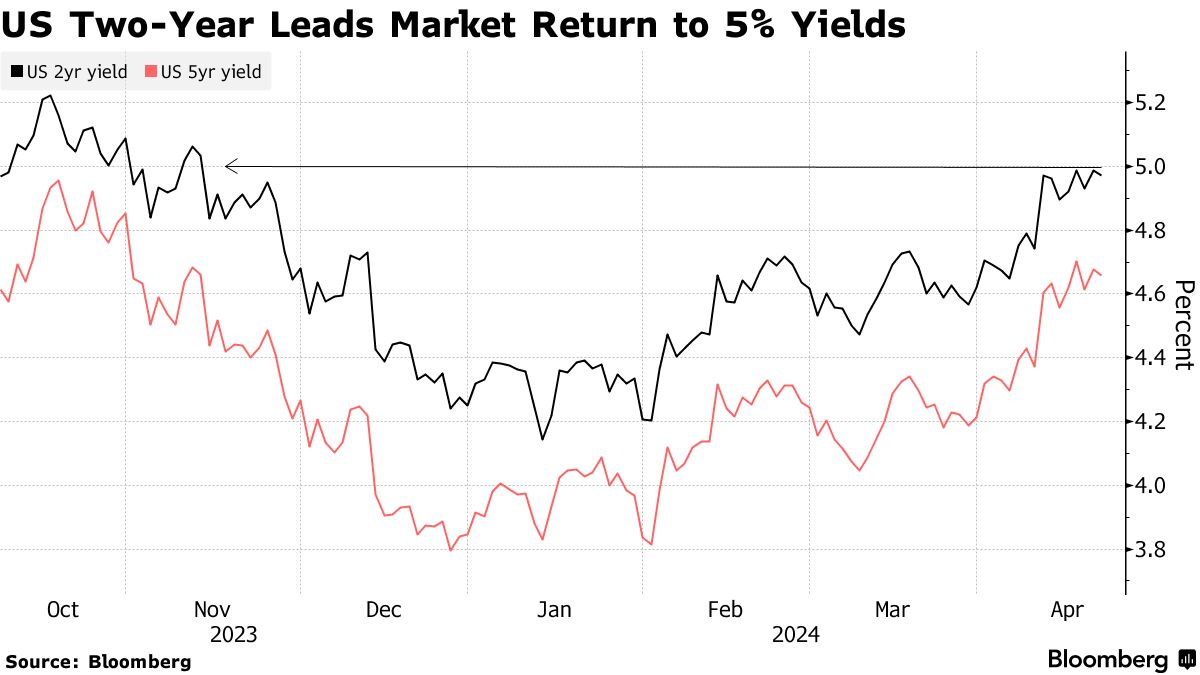

已经有强烈迹象表明,投资者希望在本月收益率飙升的迹象下购买,这是因为经济表现强劲,这导致交易员将对美联储降息的押注推迟到2024年底。国债最新的抛售浪潮曾一度将两年期利率推高至5%以上,此前美联储主席杰罗姆·鲍威尔在上周表示中央银行不急于放松政策。

现在,对于寻求在短期到期中投放资金的债券经理来说,5%的水平看起来像是一个魔法数字。对于Brandywine Global Investment Management的Jack McIntyre来说,Powell的讯息强化了这样一种感觉,即国债价格可能已经触底。

现在,对于寻求在短期到期中投放资金的债券经理来说,5%的水平看起来像是一个魔法数字。对于Brandywine Global Investment Management的Jack McIntyre来说,Powell的讯息强化了这样一种感觉,即国债价格可能已经触底。

“坚持立场并表示‘我们将遏制通胀’的美联储意味着收益率已经触顶,”投资组合经理说道。“如果美联储过早放弃并降息,收益率将会急剧上升。”

‘快要到了’

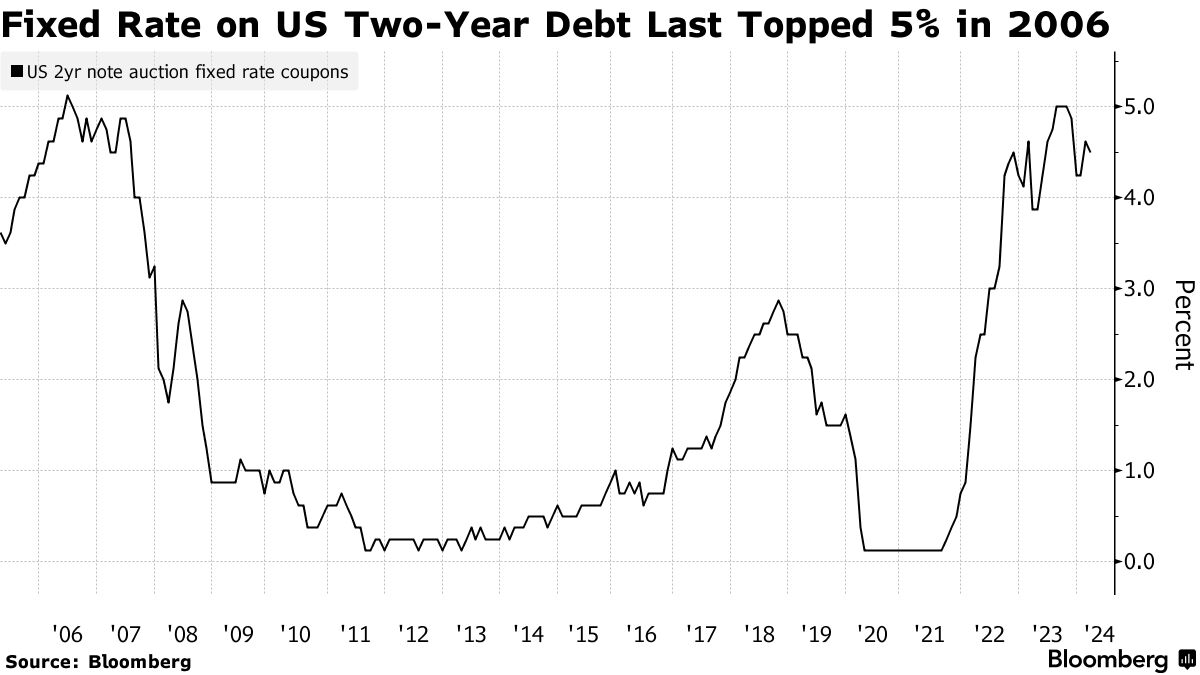

上周两年期国债收益率约为4.99%,因此周二的拍卖有机会首次自去年以来达到至少5%的票面利率。在此之前,投资者已经超过十年没有看到过这样的水平。

“两年期拍卖中的5%票面利率是可能的,我们快要到了,”太平洋投资管理公司的投资组合经理Michael Cudzil说。

“市场已经消化了很多降息,并且在这一点上价格合理,适用于一系列不同的结果,”他说。他表示,Pimco已经增加了更多的利率敞口,偏好于国债的前端和五到七年期的领域。

当然,还存在着收益率沿着曲线向10月份的高点攀升的风险,当时一些到期收益率超过了5%。

这就是上周五关于个人消费支出价格指数的报告的作用,这是美联储首选的通胀衡量标准。数据预计将显示上个月的年度增长率从2月的2.5%上升至2.6%,这表明朝着美联储2%的目标取得了进展已经停滞。在3月份的消费者价格数据高于预期之后,交易员们已经受到警告。

尽管如此,有充分的证据表明需求正在出现。上周的20年期拍卖会,带来的收益率达到有记录以来的第二高水平,受到了良好的接待。摩根大通最新的客户调查显示,投资者对国债的净多头头寸是数周以来最多的。

投资者还记得去年5%两年期票息的回归提供了一个购买机会。随后,由于市场对可能在三月早些时候降息的押注,收益率在一月份下降到了4.15%以下。

而现在交易员们预计美联储将等到第四季度才会降息,但至少今年会有一些宽松的可能性,这意味着新的两年期和五年期基准债券有价格上涨的空间。

而现在交易员们预计美联储将等到第四季度才会降息,但至少今年会有一些宽松的可能性,这意味着新的两年期和五年期基准债券有价格上涨的空间。

“尽管两年期的利率低于票息收益率和强于预期的CPI数据,但在5%左右的水平上,它仍然具有吸引力,因为美联储的基本情况仍然是降息,”摩根大通资产管理的投资组合经理Priya Misra说。

债券投资者看到了另一个可能的两年期票据需求来源:货币市场基金。这些基金中的现金在最新的周度数据中下降,跌破了6万亿美元,这一举动可能与税款有关。

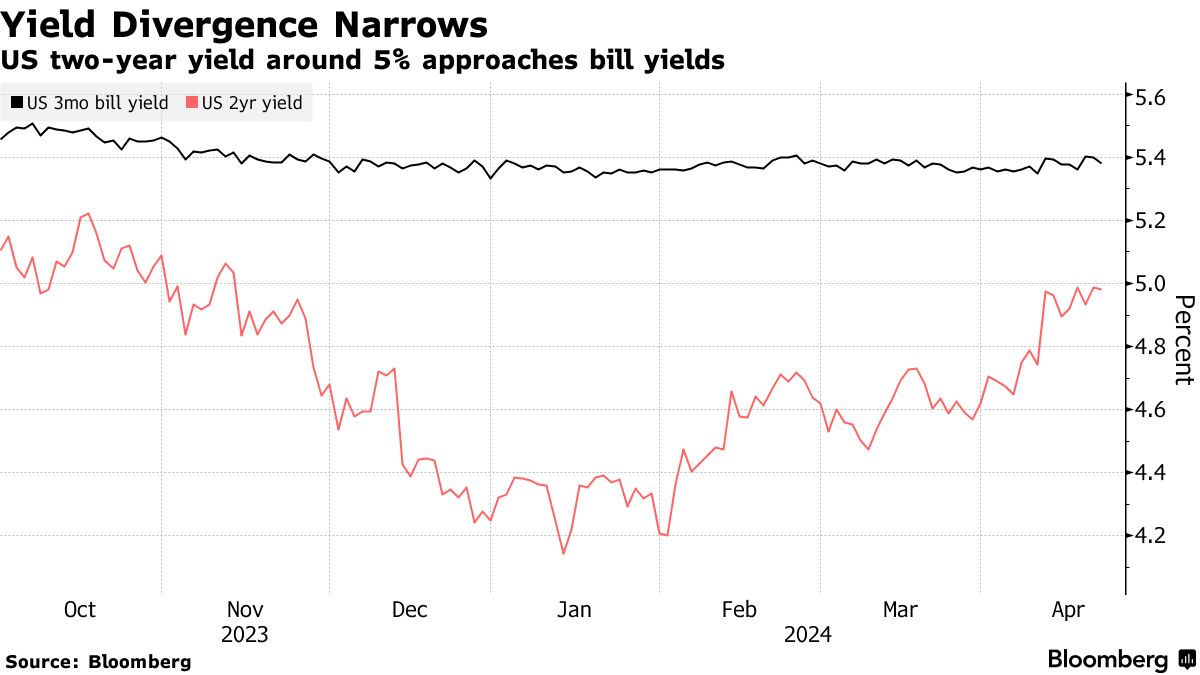

但随着两年期利率接近目前更接近美联储5.25%至5.5%范围内的票息收益率,零售投资者可能开始看到将这些水平锁定至2026年的吸引力。

“从现金转向固定收益的过程可能是分阶段进行的,首先是转向较短期限,” Brandywine的麦金太尔说。

“从现金转向固定收益的过程可能是分阶段进行的,首先是转向较短期限,” Brandywine的麦金太尔说。

值得关注的内容

- 经济数据:

- 4月22日:芝加哥联邦储备银行全国活动指数

- 4月23日:费城联邦储备银行非制造业指数;标普全球美国制造业和服务业采购经理人指数;新屋销售;里士满联邦储备银行制造业指数和商业状况

- 4月24日:抵押贷款申请指数;耐用品订单;资本品订单

- 4月25日:国内生产总值;先进商品贸易差额;初请失业金申领人数;零售、批发库存;待售房屋销售;堪萨斯城联邦储备银行制造业活动

- 4月26日:个人收入和支出;个人消费支出物价指数;密歇根大学信心调查和通胀预期;堪萨斯城联邦储备银行服务业活动

- 联邦储备银行日历:

- 4月30日-5月1日会议前无发言人安排

- 拍卖日历:

- 4月22日:13周、26周国债

- 4月23日:42天CMB;两年期国债

- 4月24日:17周国债;两年期浮动利率票据;五年期国债

- 4月25日:4周、8周国债;七年期国债

美联储陷入了一种预测和公开沟通的模式,看起来越来越受限,尤其是在经济持续出现惊喜的情况下。

问题不在于预测本身,尽管它们经常是错误的。相反,问题在于过度关注一个中心预测 —— 比如2024年三次降息 —— 在一个仍在经历后疫情震荡的经济中,未能传达出有关可能结果范围的信息。上个月提出的利率展望 现在看起来已经过时 在一波新的通胀浪潮中。