美国人对0.01%的收益率感到厌倦,在华尔街制造了新的困境-彭博社

Paige Smith

纽约的一家大通银行分行。

纽约的一家大通银行分行。

摄影师:Angus Mordant/Bloomberg 纽约证券交易所前的行人。

纽约证券交易所前的行人。

摄影师:Michael Nagle/Bloomberg在摩根大通公司广泛的消费者账户中,有一个数字几乎无处不在:0.01%。

这是 Chase Sapphire、Chase Premier Plus 和 Chase Private Client 支票账户的利率,无论存入5美元还是50万美元都是一样的。根据4月12日的 资料表,Chase 储蓄账户也是如此。那些享有“关系利率”的人得到了惊人的… 0.02%。

同一天,摩根大通报告称,其净利息收入——即贷款利息收入与存款支付之间的差额——在第一季度从2023年最后三个月下降,这是连续11个期间的首次下降。股价 暴跌,创下自2020年6月以来的最大跌幅。

最大的美国银行并不孤单:富国银行也报告了未达到分析师预期的净利息收入。两家银行都提到了支付更多存款的压力增加,这抵消了贷款利息率上升的好处。

一切都指向一个趋势,自从美联储开始加息以来,这个趋势一直在潜在地发酵,但最近才开始影响到华尔街的底线:美国人开始明智地处理他们的现金。

也许最明显的地方莫过于定期存单,这种存单会将现金锁定一段时间 —— 通常因此提供更高的利率。美国商业银行在2023年底持有了2.26万亿美元的大额存单(定义为10万美元或更多),美联储的数据显示。这比前一年增加了6150亿美元,是有记录以来最大的年度增长。

也许最明显的地方莫过于定期存单,这种存单会将现金锁定一段时间 —— 通常因此提供更高的利率。美国商业银行在2023年底持有了2.26万亿美元的大额存单(定义为10万美元或更多),美联储的数据显示。这比前一年增加了6150亿美元,是有记录以来最大的年度增长。

阅读更多: 银行被迫提高定期存款利率以止血

富国银行上周表示,其不支付利息的存款比前一年下降了18%,而支付利息的存款增加了。

“我们继续看到这种迁移在一些业务中发生,特别是在消费者方面,”首席财务官迈克·桑托马西莫说。

‘主导趋势’

在摩根大通,首席财务官杰里米·巴纳姆表示,从支票和储蓄账户迁移到定期存单是“主导趋势”。

“我们真的认为,在一个支票和储蓄账户几乎不支付利息,而政策利率约为5%的世界中,你不会看到持续的迁移是没有道理的,”巴纳姆在该银行的第一季度收益电话会议上说。他补充说,公司致力于抓住这种“资金流动”。

美国银行最初受益于利率迅速上涨,因为他们可以放贷,获得更高利息,增加他们的贷款收入。他们提高存款支付的速度较慢,导致去年他们的 NII 飙升。

美国人的另一个选择是完全避开银行。

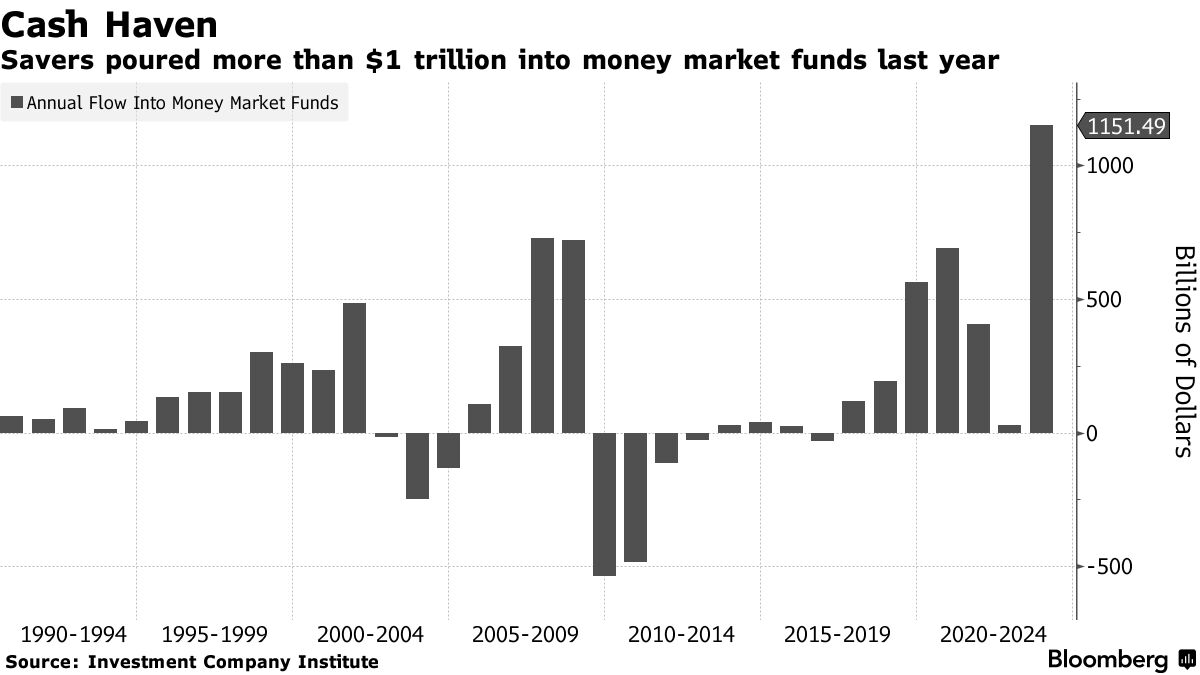

一些货币市场基金,没有像定期存款证书那样的锁定规定,提供约5%的收益率。根据投资公司协会的数据,这些工具中的现金金额在2023年增加了超过1万亿美元,是有史以来最大的增长。

这种替代方案——通过几次点击智能手机变得比以往更容易——是银行被迫在利率上竞争的另一个原因。尽管对于摩根大通和美国银行等庞然大物来说压力较小,但这可能会给地区性贷款人带来压力。

这种替代方案——通过几次点击智能手机变得比以往更容易——是银行被迫在利率上竞争的另一个原因。尽管对于摩根大通和美国银行等庞然大物来说压力较小,但这可能会给地区性贷款人带来压力。

金融科技公司也是银行的威胁,通过吹嘘比全国平均水平高出10倍以上的储蓄利率,吸引消费者的存款。 LendingClub Corp. 和 Betterment 提供高收益储蓄账户,利率高达5%,而 SoFi Technologies Inc. 的利率约为4.6%。

至于美国银行,首席执行官布莱恩·莫尼汉在讨论第一季度业绩的分析师电话会议上表示,他并不认为存款结构会发生巨大变化,与目前在货币市场、储蓄和支票账户中的情况有何不同。

“它真的放缓了,而且相对稳定,”他说。

但随着美联储将利率维持较高水平更长时间,存款人甚至有更多时间寻找更高收益的投资选择。而且,本周两年期国债收益率超过5%,银行可能不得不再次开始提高定期存款利率,这是在年初预计可以削减的情况下。

“在一个我们有大约9000亿美元存款实际上零利率的世界里,产品水平的相对较小变化可以大幅改变NII的运行速度,”巴纳姆说。

就像一个糟糕的客人一样,比预期更高的通货膨胀继续在美国持续存在。

交易员希望到现在美联储已经可以自由地开始降息 — 推高利率敏感股票并解锁一直处于冻结状态的房地产市场。然而,顽固的价格增长让华尔街上的一些人重新考虑中央银行是否会在今年降息。