Ashmore通过在中国而不是印度的大赌注与共识相悖 - 彭博社

Selcuk Gokoluk

总部位于伦敦的资产管理公司阿什莫集团股份有限公司正在减少其在印度股票市场的敞口,并将中国作为其新兴市场基金的首选,认为印度股市被过度炒作和过度拥挤,而中国则准备迎来一轮反弹。

该基金在新兴市场股票中投资了65亿美元,将其新兴市场股票基金的26%分配给了中国,同时将印度的比例减少到不到一半,据伦敦新兴市场股票组合经理爱德华·埃文斯称,这主要是因为估值出现分歧。

“可以说,中国的风险回报平衡更强,而印度则较弱,”埃文斯说。“印度展示了出色的经济增长,政策稳定性很好,通常是股票选择的肥沃土壤。但是,不能对价格漠不关心,尤其是在快速增长的新兴市场,因为你不希望提前为未来的回报付出代价。”

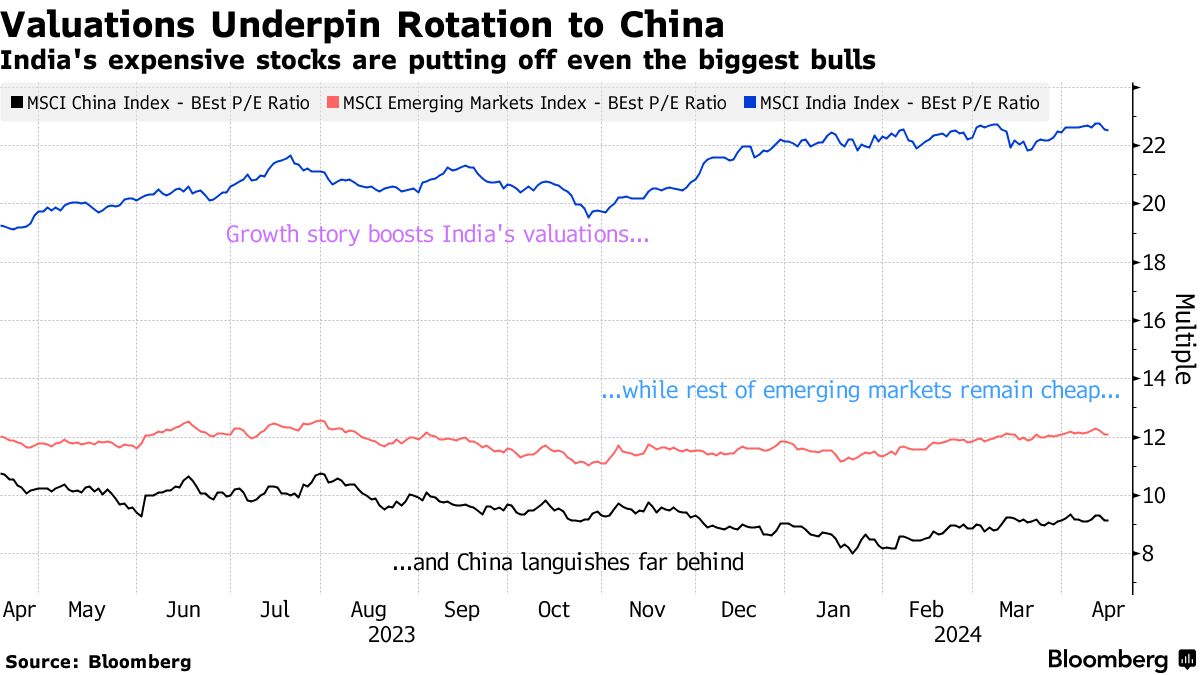

阿什莫的押注与市场共识相悖。在4月8日至12日期间,对390名彭博MLIV脉冲调查受访者的调查中,将印度选为最佳投资的比例几乎达到一半,而日本和中国则是三者中最不受青睐的。根据彭博根据MSCI Inc.指数编制的数据,印度股票目前以高达明年预期收益的23倍交易,甚至超过美国的倍数,而中国为9倍。

阅读:印度定价过高,吸引了厌倦中国风险的投资者:MLIV脉冲

阅读:印度定价过高,吸引了厌倦中国风险的投资者:MLIV脉冲

Ashmore此前还曾在印度持有过超重头寸,但随着许多公司的估值达到了“极端”水平,最终看起来“不可持续”,埃文斯表示已经获利了。“我们是一个注重质量和增长的投资者,但我们并不对估值或价格漠不关心,这导致我们获利了。”

他还提到印度存在一个风险,即当局可能会试图抑制更多的投机行为,特别是在国内市场,使政策叙事变得不那么支持性。

在中国,风险是众所周知的,从地缘政治紧张局势和与美国的贸易对决,到房地产危机和经济增长从过去几十年享受的世界领先水平逐渐降温。中国股市的主要指数已经从三年前的峰值下跌了约40%,过去一年下跌了19%,而印度MSCI指数则上涨了33%。

据彭博经济学家预测,未来至少两年内,中国的经济增长预计将落后于印度。

尽管如此,埃文斯看到了中国经济复苏的初步迹象,包括工厂活动和出口的增长。他指出,3月份财新制造业PMI数据显示,连续第五个月扩张,官方政府数据也显示出反弹。在全球对技术产品需求上升的背景下,出口也在增加。

阅读:高盛、摩根士丹利提高中国2024年增长预期

埃文斯表示,中国公司的股票也将受益于严格的成本管理、股票回购和不断增加的股息。这些措施正在支撑估值,并提供“丰富的潜力和闪亮的机会”,他说。

在供应链背后的人工智能和电动汽车可再生能源等行业的公司可能成为未来业绩的推动者,他说。中国消费者的资产负债表仍然强劲,尤其是在服务业方面,消费者重点股票中也存在机会,他说。

Ashmore的纯新兴市场股票基金过去五年平均每年增长5%,与美国股票投资者享受的回报相比微不足道,但仍然是新兴市场同行的平均回报的两倍。根据彭博社编制的数据,该基金到目前为止在2024年表现与平均水平相当。

摩根士丹利计划本周开始裁减亚太地区约50个投资银行工作岗位,据知情人士透露,至少80%的裁员将在香港和中国进行。

据一位知情人士透露,计划裁员涉及该地区除日本以外的400名银行家中的约13%。据知情人士透露,预计在接下来的裁员轮中,香港和中国大陆将有超过40人失去工作,这些知情人士表示,不愿透露讨论私人信息。