瑞士银行和野村证券争相向欧洲的超级富豪销售利率产品 - 彭博社

William Shaw, Alice Atkins

瑞士联合银行集团和野村控股株式会社正在努力向欧洲的超高净值人士销售复杂的固定收益产品,与巴黎银行集团等公司竞争。

瑞士最大的银行在过去六个月不断扩大其结构化利率产品的范围。在2012年减少固定收益业务以专注于资本密集度较低的业务线之后,瑞士联合银行正在利用去年对瑞士信贷进行的救助所获得的专业知识,将其复杂利率产品的提供整合到其庞大的财富管理客户群中。

日本最大的券商野村也加大了对高净值个人销售产品的力度,例如信用联动票据、浮动利率票据和通胀联动债券,通过私人银行向该地区的客户销售。努力始于瑞士,该银行正计划扩大到法国、卢森堡、意大利、北欧和葡萄牙。

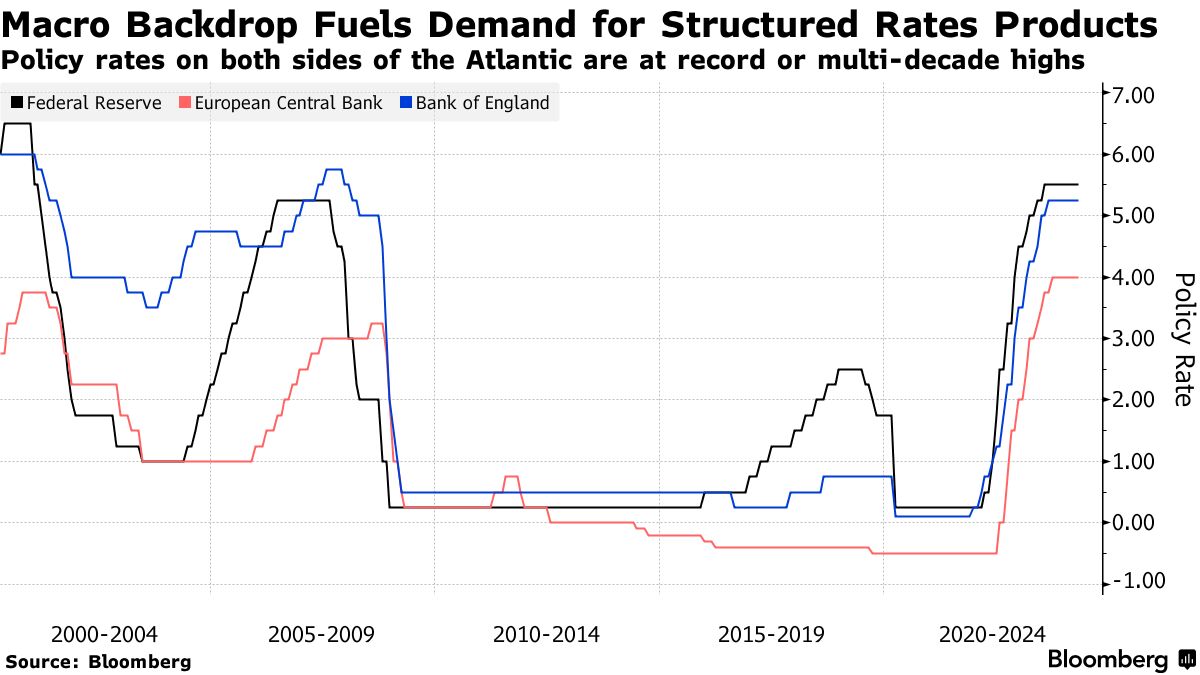

这些公司表示,自上世纪80年代以来最激烈的全球加息周期引发了超高净值个人和家族办公室对固定收益产品的重新关注。但这个领域竞争日益激烈,包括巴黎银行集团在内的许多银行都在市场上活跃。巴黎银行拒绝置评。

“由于过去10年利率急剧下降,这些产品有点消失了,现在它们又回来了,”野村控股株式会社欧洲、中东和非洲全球市场解决方案销售联席主管Marco D’Agostino在接受采访时表示。“富人希望拥有一种类似现金的工具,可以为他们提供固定收入。”

目前,根据野村(Nomura)的高管表示,客户可以在许多利率或信贷相关产品上获得稳定的5%至8%之间的收入。

目前,根据野村(Nomura)的高管表示,客户可以在许多利率或信贷相关产品上获得稳定的5%至8%之间的收入。

野村已经新增了约45家新的私人银行和分销商来发行这些产品,并计划引入更多。这标志着野村正在超越其传统客户群体,包括保险公司、对冲基金和资产管理公司。

该银行的分销商已经在国家清算所注册,并与本地证券交易所签署了发行通知人。与此同时,野村正在更新其技术,以快速处理分销商的请求,并通过电子邮件提供即时定价。

“我们已经进行了大量投资,以便能够快速处理这些请求,让他们感觉自己在与一个交易桌打交道,而不是多个交易桌,”信贷结构董事总经理本·哈蒙德(Ben Hammond)表示。“在欧洲、中东和非洲以及亚洲都有大型私人银行交易的情况下,他们希望看到一致的价格和一致的服务。”

定制产品

与此同时,瑞银投资银行一直在努力将瑞士信贷(Credit Suisse)的宏观结构产品整合到其利率业务中。在向瑞士信贷的机构客户以及财富管理客户销售结构化利率产品达20年之久的阿德里安·布拉赫(Adrian Bracher)正在领导这一战略,以将产品范围扩大到瑞银的财富客户。

“我们已经从瑞士信贷将额外的知识、资源和人力转移到了瑞银,”布拉赫在一次采访中表示。“商业案例很明确,瑞银希望通过最优质的产品扩大其财富管理业务。”

布拉切尔表示,过去几年来央行利率的上涨推动了超富裕客户对债券产品的兴趣,这些客户在几乎为零的利率年份更多地关注股票。他说,该公司试图通过包括政府债券的逆向可转债和短期利率的区间累积在内的产品提供类似股票的回报。客户增长在欧洲和亚洲地区最为强劲。

“这是一个竞争激烈的行业,但你越定制化,其他人就越无法复制你的做法,”他说。“这需要复杂的技术,而这是有代价的 — 有些人宁愿专注于更标准化的产品,在那里他们可以利用大型机器,而不是让大量个人按案件处理。”

在野村,高管们认为现在是扩张的正确时机,鉴于许多主要经济体的利率上升。

“目前利率壁垒非常高,这绝对有助于吸引力,并使可赎回和信用挂钩票据等特殊产品成为十年一遇的机会,”达戈斯蒂诺说。“我们一直在努力成为固定收益产品的首选之地,提供创新的结构信用和结构利率的支付。”

周三,市场恢复了一些平静,关注点转向了企业盈利,此前美联储主席鲍威尔的鹰派评论推动美元和国债收益率创下五个月来的高点。

欧洲 Stoxx 600 指数在一些地区最大公司的混合报告中小幅波动,伦敦的基准表现不佳,英镑走高,英国 通胀低于预期,英国国债下跌。英国通胀低于预期。周一,标普500指数连续第三天下跌后,美国股指期货微跌。亚太地区 MSCI 指数接近抹去今年涨幅。