期权购买在各个市场上日益增多,交易员寻求避险 - 彭博社

David Marino

波动性正在各个市场上升,投资者寻求保护,担心中东冲突可能扩大,债券市场的抛售加剧。

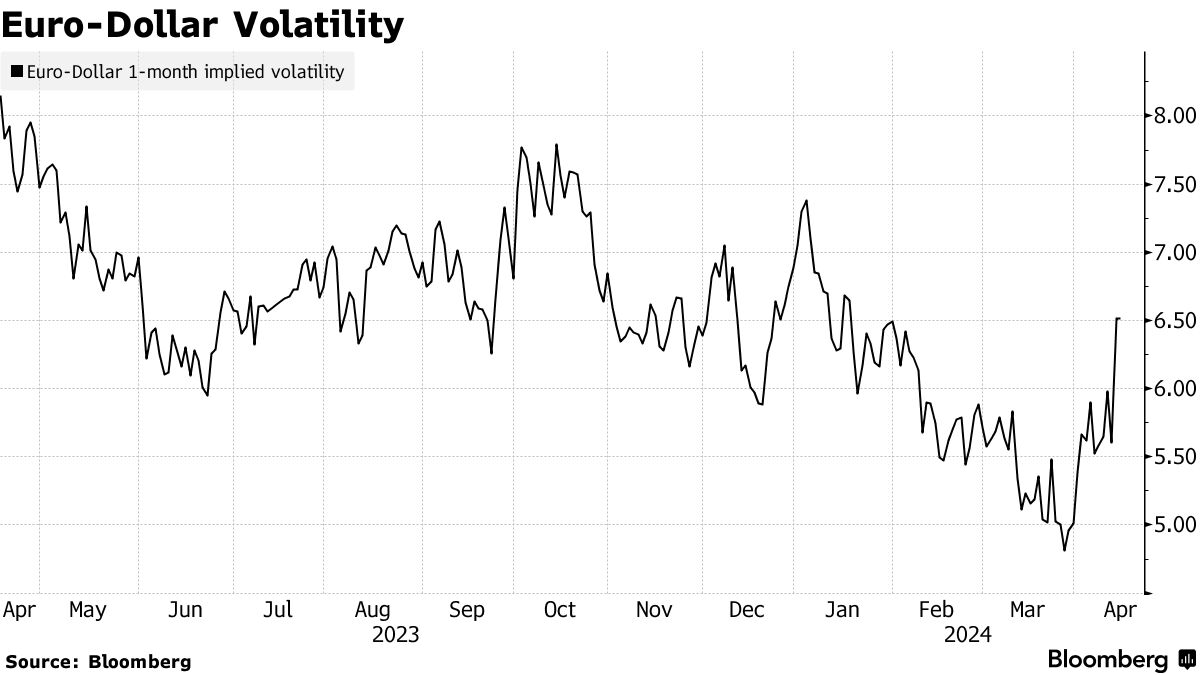

为了防范美国股市回调,一个月期的看跌期权溢价达到自去年十月以来的最高水平。与此同时,货币期权的波动性正在从多年低点上升。一项关键指标 飙升 到了自一月份以来的水平,因为强劲的美国经济数据导致交易员削减了今年预期的美联储降息幅度,推动国债收益率上升。

在商品市场,由于伊朗和以色列之间的冲突,本月石油期权从看跌转为看涨溢价,这是自去年十一月以来首次,而OPEC+的减产措施将布伦特原油推高至每桶90美元以上。上周布伦特看涨期权交易数量创下 历史新高,市场在周末伊朗袭击之前处于紧张状态,并且周一的交易速度创下了每日纪录。看涨期权的溢价升至去年十月以来的最高水平,在以色列没有立即报复后,周一早些时候有所回落。

在商品市场,由于伊朗和以色列之间的冲突,本月石油期权从看跌转为看涨溢价,这是自去年十一月以来首次,而OPEC+的减产措施将布伦特原油推高至每桶90美元以上。上周布伦特看涨期权交易数量创下 历史新高,市场在周末伊朗袭击之前处于紧张状态,并且周一的交易速度创下了每日纪录。看涨期权的溢价升至去年十月以来的最高水平,在以色列没有立即报复后,周一早些时候有所回落。

所有这些表明,随着多个方面的问题困扰,投资者开始为市场在过去几个月保持的相对平静期的结束做准备。

“周末间隙风险显然存在恐惧,这是由于上周末地缘政治头条引起的跨资产波动,”彭博智库首席全球衍生品策略师坦维尔·桑德胡说道。“由于缺乏进一步升级,一些人感到一些缓解,但地缘政治局势仍然不确定。”

- 阅读 更多 彭博智库的文章

VIX指数的偏斜 —— 该指数衡量标普500指数的波动性 —— 显示出对看涨期权的增长需求,因为交易员正在寻求保护。对于一个月期权来说,偏斜自十月以来最高。

另一个迹象表明投资者正在寻找避风港,美元和黄金正在走强。跟踪金价的SPDR黄金股票ETF的三个月隐含波动率达到近一年来的最高水平,本月金属价格屡创纪录高点。与此同时,摩根大通货币波动率指数达到数月来的最高水平。

另一个迹象表明投资者正在寻找避风港,美元和黄金正在走强。跟踪金价的SPDR黄金股票ETF的三个月隐含波动率达到近一年来的最高水平,本月金属价格屡创纪录高点。与此同时,摩根大通货币波动率指数达到数月来的最高水平。

彭博最新研究:

- 经济前景侵蚀了SOFR期权定价的左尾

- 外汇波动性聚类使关注点暂时集中在套利上

- 0天到期日,2024年波动性论坛第二部分: 考虑所有选择

头条新闻:

股票

截至周五的前十大科技大市值期权持仓变化:

| 证券 | 持仓量 | 看跌期权持仓净变化 | 看涨期权持仓净变化 | 组合持仓量变化 |

|---|---|---|---|---|

| BR美国股票 | ||||

| TRU美国股票 | ||||

| INFA美国股票 | ||||

| GRMN美国股票 | ||||

| ACN美国股票 | ||||

| ADSK美国股票 | ||||

| ADBE美国股票 | ||||

| ANET美国股票 | ||||

| AMD美国股票 | ||||

| JBL美国股票 |

跨资产波动性:

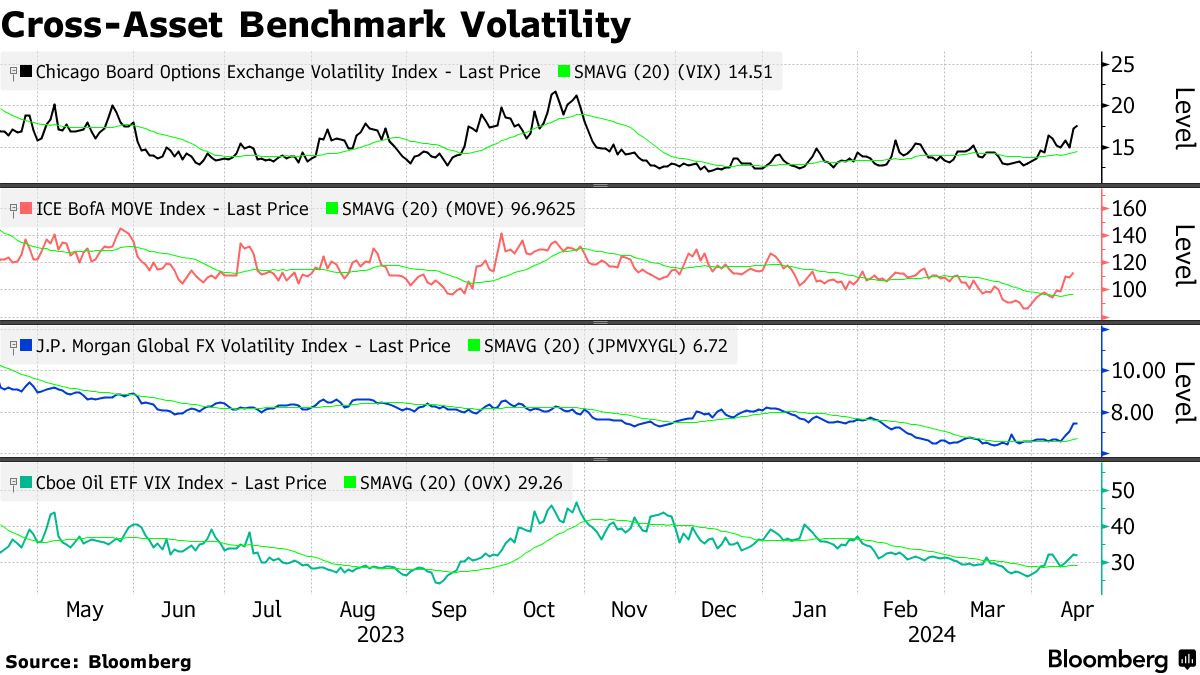

| 截至4/12 | 截至4/5 | 指数点变化 |

|---|---|---|

| VIX | 17.31 | 16.03 |

| ICE BofA MOVE | 112.82 | 94.31 |

| JP摩根全球外汇波动率 | 7.46 | 6.68 |

关键图表:

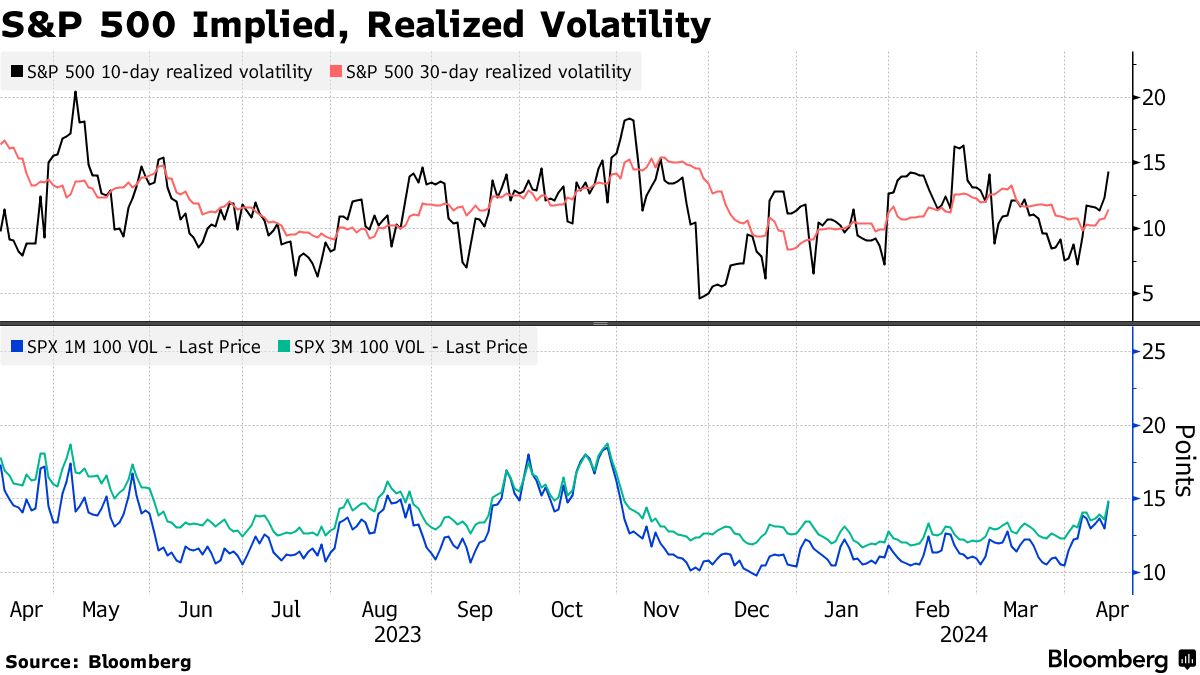

- 一个月与三个月的标普500隐含波动率之间的差距达到了自十月底以来的最窄水平,投资者寻求对抗短期波动的对冲

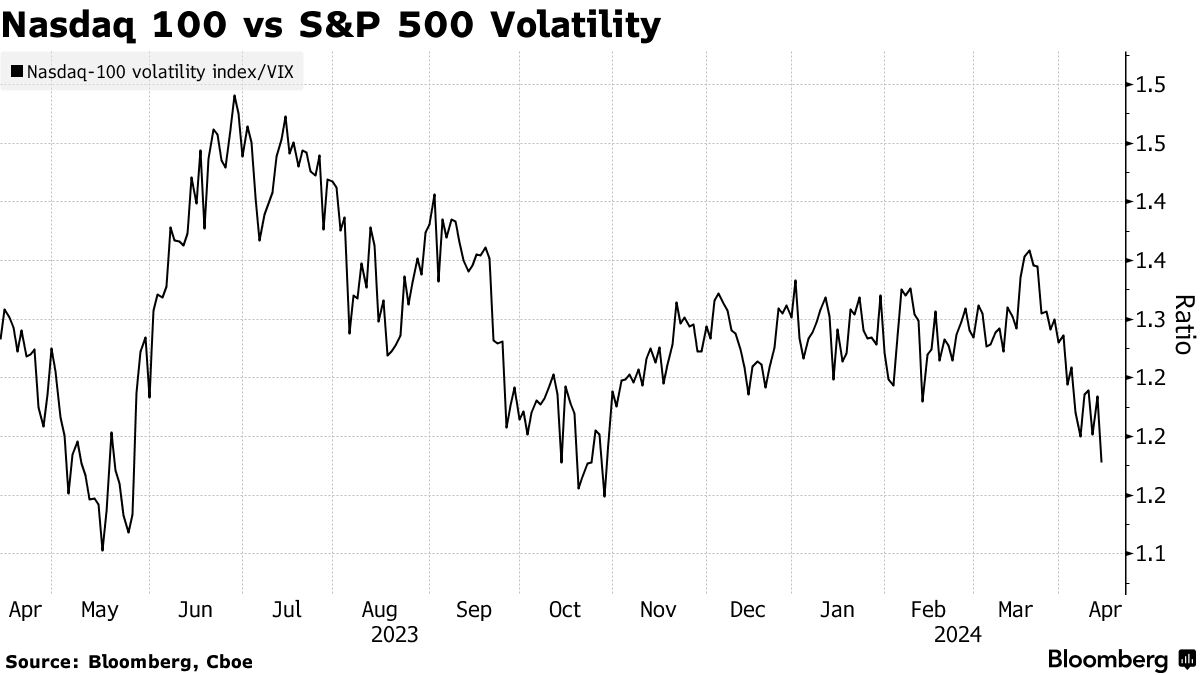

* 纳斯达克100波动率指数与标普VIX的比率也降至自那时以来的最低水平,对冲兴趣似乎集中在更广泛的市场上。

* 纳斯达克100波动率指数与标普VIX的比率也降至自那时以来的最低水平,对冲兴趣似乎集中在更广泛的市场上。

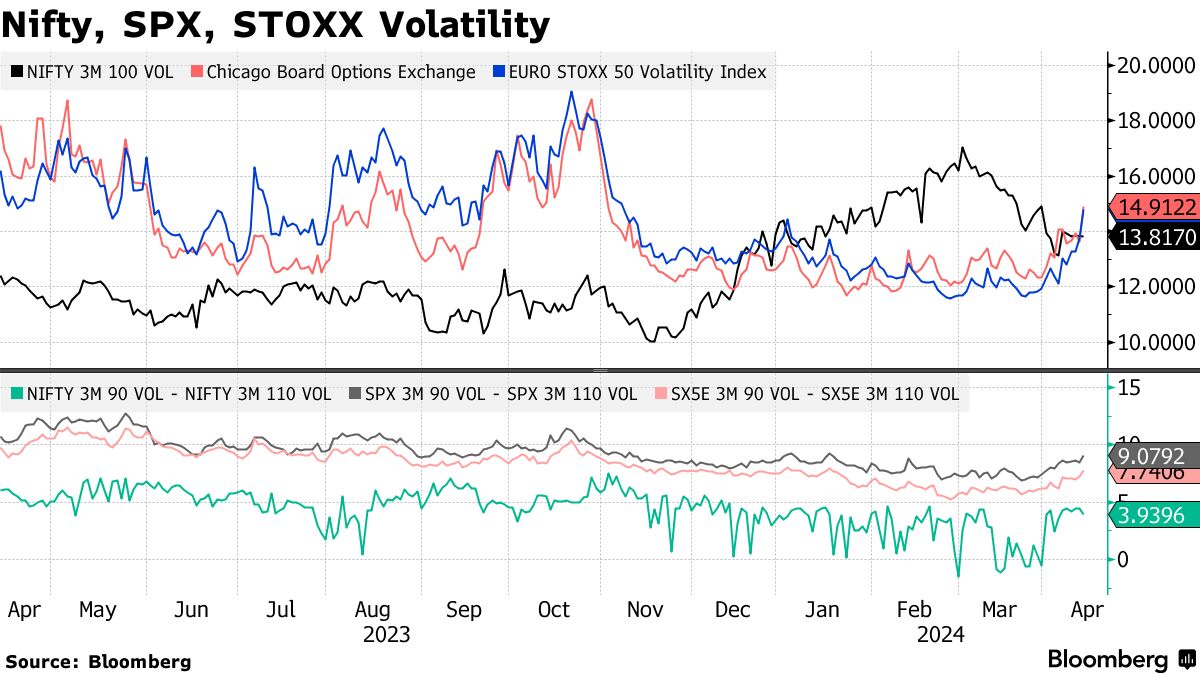

* 印度的Nifty 50指数三个月隐含波动率首次低于标普500,而Stoxx 50波动率与标普同步上升。所有指数的三个月90%-110%的偏度随着对冲兴趣的增加而上升,尽管仍低于历史水平。

* 印度的Nifty 50指数三个月隐含波动率首次低于标普500,而Stoxx 50波动率与标普同步上升。所有指数的三个月90%-110%的偏度随着对冲兴趣的增加而上升,尽管仍低于历史水平。

股票期权包裹:

股票期权包裹:

- VIX 创下自十月以来的最高纪录;Delta 期权:期权快照

- POSCO 期货 M,SK Bioscience:韩国期权包裹

- Shree Cement,Eicher,UltraTech Cement:印度期权包裹

- 中芯国际,港华燃气,无锡生物制药:香港期权包裹

大宗商品

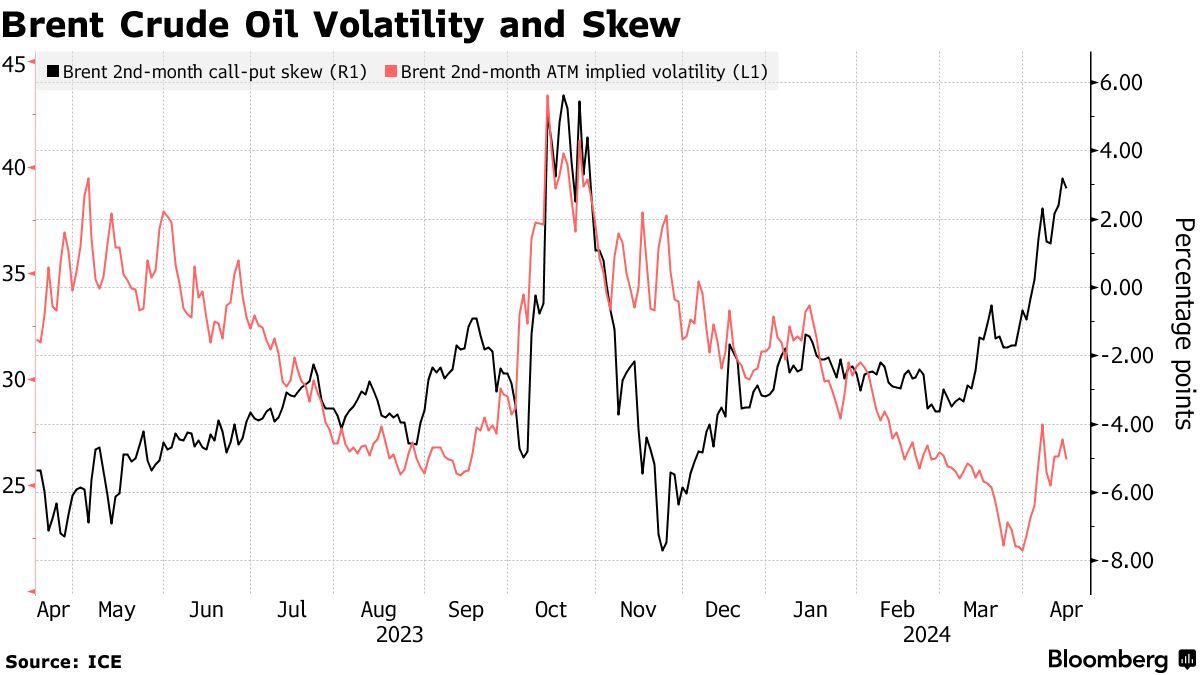

- 布伦特原油第二月 25 德尔塔看涨期权偏斜接近自十月底以来的最高水平,尽管价格从上周的高点回落,由于对更广泛的中东冲突可能性的担忧增加了由减少的OPEC+供应带来的看涨情绪。

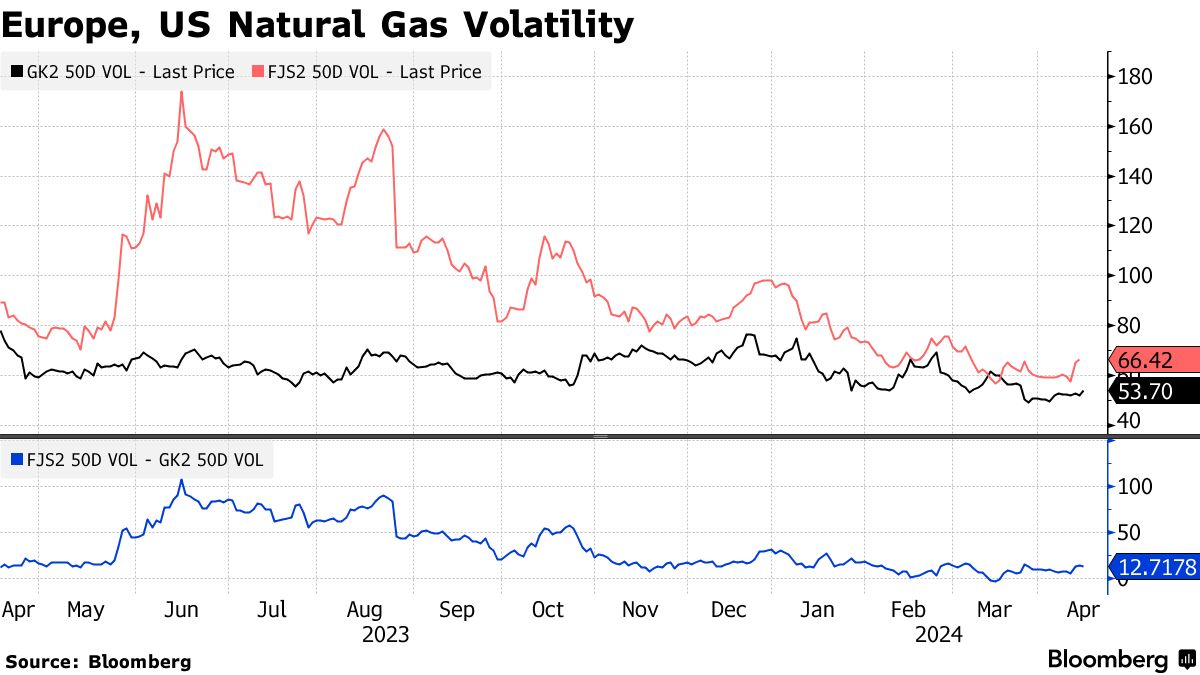

* 美国和欧洲天然气隐含波动率保持稳定,尽管由于更广泛的中东冲突带来的供应风险,欧洲市场略微上涨。美国市场仍处于低迷状态,一些盆地的现货价格跌至零以下,生产商在抑制产量。

* 美国和欧洲天然气隐含波动率保持稳定,尽管由于更广泛的中东冲突带来的供应风险,欧洲市场略微上涨。美国市场仍处于低迷状态,一些盆地的现货价格跌至零以下,生产商在抑制产量。

大宗商品定位:

大宗商品定位:

- 石油晴雨表:布伦特看涨期权成交量创下周记录;多头赌注

- 金属晴雨表:超买现货黄金可能出现一些修正

- CFTC 资金经理人的 4 月 9 日商品头寸(表格)

汇率/外汇

- 货币期权交易仍然持续升温,中东紧张局势推动了美元看涨期权的购买。根据DTCC的数据,交易量高于最近的日均水平,欧元兑美元的交易量领先于同行。

* 自上周中以来,利率波动性激增,表现为ATM 3个月-10年掉期上升至自1月以来的最高水平。这一变动得到了对瞄准未来几周内更高收益率的国债期货流入的支持,因为强劲的美国增长叙事正在建立,同时进一步消除了联邦储备委员会降息的可能性。尽管如此,SOFR期货的流入偏向于通过各种跨式和跨式期权的销售来淡化波动率上涨的走势。

* 自上周中以来,利率波动性激增,表现为ATM 3个月-10年掉期上升至自1月以来的最高水平。这一变动得到了对瞄准未来几周内更高收益率的国债期货流入的支持,因为强劲的美国增长叙事正在建立,同时进一步消除了联邦储备委员会降息的可能性。尽管如此,SOFR期货的流入偏向于通过各种跨式和跨式期权的销售来淡化波动率上涨的走势。

外汇/利率头寸和总结:

外汇/利率头寸和总结:

- 随着地缘政治因素加剧,货币波动性再次回归

- 850万美元的跨式交易旨在淡化利率波动的3天上涨

- 期权交易仍然火爆,通胀、战争风险推升美元

- 440万美元的期权赌注瞄准10年期收益率上升至4.65%

经济日历

- 4月16日

- 美国3月住房开工数据,环比,预估-2.4%,前值10.7%

- 4月17日

- 欧元区3月最终消费者价格指数同比,预估2.4%,前值2.4%

- 4月18日

- 美国首次申请失业救济人数,预估215k,前值211k