耐克(NKE)在新产品发布上被美国银行(BAC)升级为买入-彭博报道

Joel Leon

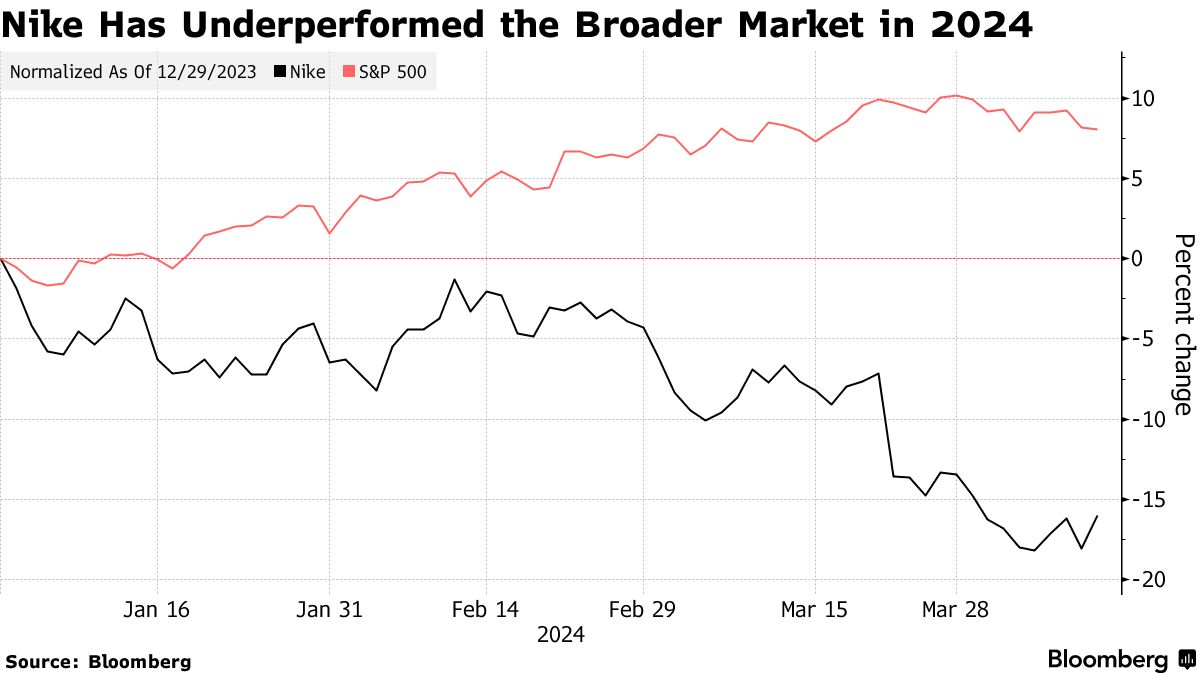

耐克股价在周四上午11:45在纽约上涨了3.1%,达到每股91.74美元。

耐克股价在周四上午11:45在纽约上涨了3.1%,达到每股91.74美元。

摄影师:Shelby Knowles/Bloomberg耐克公司的估值“终于看起来可实现”,根据美国银行的说法,这家运动服装品牌在一连串疲弱业绩之后寻求增长。

分析师Lorraine Hutchinson在保持中立评级近三年后,将其推荐等级升级为买入。Hutchinson还将股票的目标价格从110美元提高到113美元,并指出华尔街对2025财年利润的预测在过去两年已经下调了35%。

公司计划通过专注产品创新和减少一些款式来扭转业务局面,这在短期内会带来痛苦,但对品牌的长期健康有重要影响,Hutchinson表示。

“这导致了对2025上半年销售的主动下调,我们认为这促使了对共识预期的最终调整,” Hutchinson在周四写给客户的便条中写道。

上个月,耐克警告投资者,销售将受到影响,因为公司正在应对来自新兴跑鞋品牌的挑战,例如On Holding AG和Hoka,后者是Deckers Outdoor Corp旗下的品牌,近年来在人气激增。耐克表示,将把其运动鞋产品从一些经典款式,包括Air Force 1和Pegasus跑鞋中撤出。

上个月,耐克警告投资者,销售将受到影响,因为公司正在应对来自新兴跑鞋品牌的挑战,例如On Holding AG和Hoka,后者是Deckers Outdoor Corp旗下的品牌,近年来在人气激增。耐克表示,将把其运动鞋产品从一些经典款式,包括Air Force 1和Pegasus跑鞋中撤出。

耐克股价周四上午11:45在纽约上涨了3.1%,达到每股91.74美元。根据彭博社跟踪的分析师,该股目前有26个买入推荐、15个持有和3个卖出。最近几周,该股受到RBC Capital Markets、Williams Trading和Oppenheimer的降级影响。

然而,Hutchinson的升级显示,该股可以克服最近的挑战,自年初以来下跌了约16%。分析师指出,相对于标普500指数,该股的市盈率估值“非常具有吸引力”。

近年来,耐克的创新滞后,Hutchinson表示,该公司重返增长的关键是新产品开发和推出。在周四的巴黎活动上,公司向媒体展示了新的耐克Air产品。

“管理层已经承认需要进行重大改变,最近宣布的成本节约计划可能也会促使更快的销售稳定,团队和流程的持续变革,” Hutchinson说。