微策略债券可能在股价飙升390%后转换 - 彭博社

Amy Or

加密货币投资者MicroStrategy Inc.陷入困境,因为比特币最近的上涨不仅推高了其股价,还推高了其可转换债券。随着再融资成本上涨了280%,投资者们正准备公司将把债券转换为股票。

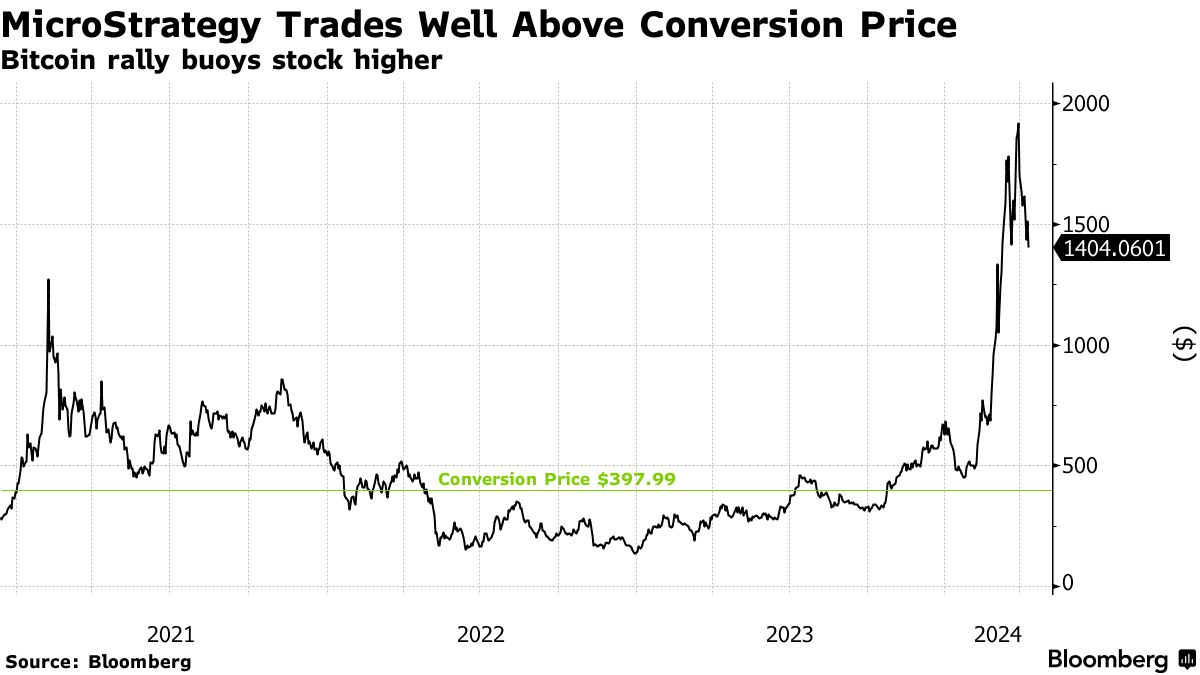

MicroStrategy的6.5亿美元可转换债券到期日为2025年,现在交易价约为面值的3.8倍,因为基础股价远高于397.99美元的转换价格,尽管债券仅提供0.75%的票面利率。可转换债券是一种债务形式,在某些条件下可以用新股票偿还。

投资者兴趣的增加正值MicroStrategy的股价自2020年底发行债券以来增长约390%。随着周一收盘价为每股1512.99美元,对可转换债券的1000美元投资现在价值近4000美元 —— 交易员称之为深度实值。

这给一个被视为比特币代理的公司提出了一个棘手问题:应该在2025年到期前以约25亿美元的价格回购可转换债券,还是允许其转换为股票,导致多达163万股的新股票。

这给一个被视为比特币代理的公司提出了一个棘手问题:应该在2025年到期前以约25亿美元的价格回购可转换债券,还是允许其转换为股票,导致多达163万股的新股票。

“一个深度实值的可转换债券最终更可能被转换为股票,而不是被发行人回购,”美国银行全球可转换债券和优先股策略负责人迈克尔·扬沃斯说。

借贷成本上升

将债券转换为股票会导致稀释并压低股价,因此公司通常更倾向于通过债务来重新融资其可转换债券,而不是发行新股。但随着借贷成本的飙升,这个选择变得更加昂贵。发行股票或具有较低票面利率的新可转换债券可能更具吸引力。

当然,公司是否会转换其债券还有待观察。MicroStrategy在发行时表示,这些可转换债券可以按照2.5126股每1000美元本金的比率转换为现金、股票或其选择的组合。

MicroStrategy 去年表示,其没有足够的现金来赎回可转换债券和其他长期担保债务。根据一份文件显示,截至2023年底,其持有4680万美元的现金及现金等价物。

该公司在三月份通过两次发行筹集了价值14亿美元的可转换债券,但所得款项立即用于购买更多比特币。MicroStrategy的代表未立即回应评论请求。

阅读更多: MicroStrategy的150%涨幅在比特币减半上还有增长空间

关于潜在股权转换的不确定性并没有阻止投资者购买MicroStrategy和其他在资金中的可转换债券,包括由Palo Alto Networks Inc.和Insight Enterprises Inc.发行的债券,尽管尚不清楚他们是否会继续持有这些债券。

至少在一个案例中,公司股价的稀释并没有导致灾难。 Nvidia Corp.,其股价大幅上涨,大约十年前面临类似挑战。该公司的15亿美元可转换债券——于2013年发行,票面利率为1%——不到三年时间就远远超过了20.02美元的调整转换价格。

由于其可转换债券交易价值高达5.5倍票面价值,Nvidia选择用20亿美元的常规债务支付本金金额,并用新发行的5670万股股票支付超过转换价格的差额,根据彭博社的计算。