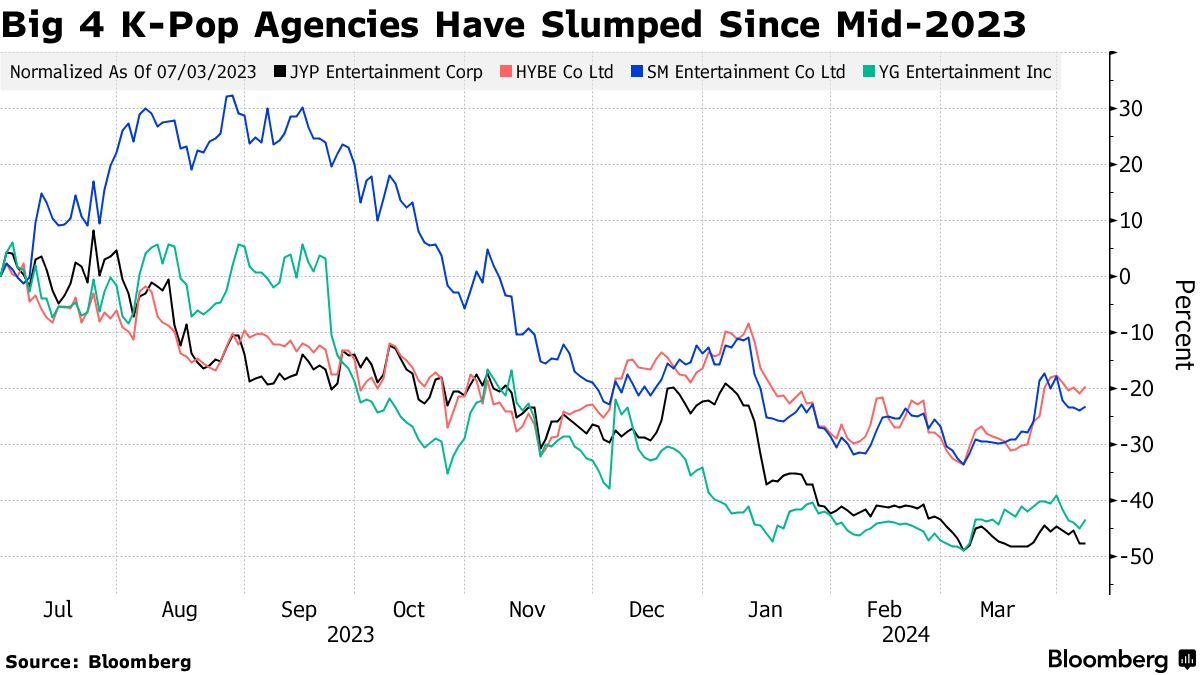

K-Pop股票在唱片销量下降担忧后蒸发了80亿美元,需要增长 - 彭博社

John Cheng

Riize 在釜山表演。摄影师:Chung Sung-Jun/Getty ImagesK-pop 音乐代理公司在一场因担忧专辑销量下降而引发的 80 亿美元股权暴跌后,急需第二幕。

Riize 在釜山表演。摄影师:Chung Sung-Jun/Getty ImagesK-pop 音乐代理公司在一场因担忧专辑销量下降而引发的 80 亿美元股权暴跌后,急需第二幕。

Hybe Co.,SM Entertainment Co.,JYP Entertainment Corp. 和 YG Entertainment Inc.,其股价从 2023 年高点下跌了近 50%,正在寻求新的表演、分销协议和在流媒体网站上的收益来重振他们的财富。

随着备受欢迎的 BTS 和 Blackpink 团体进入休假期,并且中国专辑销量下降,韩国流行音乐公司需要一项新的增长战略。高盛集团和汇丰银行等分析师认为,这些音乐代理公司通过举办音乐会吸引粉丝,并扩大在美国和日本的影响力将会带来回报。

“目前对 K-pop 前景的担忧似乎过度了,”汇丰银行分析师金俊贤表示。即使 2024 年实体专辑销量下降,也有“各种其他方式来变现 K-pop 粉丝,”他说。

“目前对 K-pop 前景的担忧似乎过度了,”汇丰银行分析师金俊贤表示。即使 2024 年实体专辑销量下降,也有“各种其他方式来变现 K-pop 粉丝,”他说。

虽然数字流媒体在音乐行业中变得主导,但 K-pop 代理公司一直依赖实体专辑销售,因为这些销售可以捆绑高利润的独家商品。然而,2023 年下半年专辑销量下降导致 Hybe 报告 其截至 12 月的三个月中最慢的季度增长。

元大证券预计,2024年四家主要韩流经纪公司的专辑销量将同比下降5.3%,至8270万份。过去四年,销售增长率一直保持在40%以上。

其中市值最高的Hybe现在正通过战略转型引领潮流。它与全球最大音乐公司之一的环球音乐集团NA签署了一项分销协议,将扩大其数字和地理覆盖范围。持续在全球流媒体网站上的渗透也帮助其管理的新女子团体ILLIT,打破了Spotify上韩流首张专辑首周播放量最高纪录。

同行也在推广新人才以抵消中国市场的不利影响。预计Riize的人气增加将推动SM的收益增长,而包括Stray Kids和Twice在内的主要艺人的紧张日程将使JYP能够维持其收入基础,根据摩根士丹利的说法。粉丝们也在期待着YG的Blackpink恢复活动。

高盛分析师表示,随着与疫情相关的限制解除,线下音乐会观众应成为衡量韩流增长的更重要指标,而不仅仅是实体专辑销量。

高盛分析师,包括Eric Cha在3月14日的备忘录中写道,预计韩流粉丝群每年将以26%的速度扩大三年,日本观众增长将是近期的主要推动力。

这一复苏是在去年行业为了应对关键艺人的重新签约、毒品调查以及中国专辑团购下降等问题而苦苦挣扎之后出现的。

新一代艺人能否保持他们的发展轨迹还有待观察。像Blackpink这样的老牌团体——全球最受欢迎的女子乐队——以及Hybe的BTS已经引发了全球对韩国艺人的狂热。

然而,在过去六个月中,估值已经出现明显的贬值,变得更具吸引力。根据彭博编制的数据,Hybe、JYP和SM的股票现在交易价格约为它们五年平均未来收益的一个标准偏差以下。

“我们认为韩流即将成为全球音乐行业的主流流派,并认为该行业的风险回报具有吸引力,”包括Seyon Park在内的摩根士丹利分析师上个月在一份报告中写道。最近的股价调整为投资者提供了“乘坐长期主题的机会”。