奇数手札通讯:这是长期繁荣 - 彭博社

Tracy Alloway, Joe Weisenthal

连接到搭载Nvidia Corp. AI处理器的HiPerGator AI超级计算机的电线。

连接到搭载Nvidia Corp. AI处理器的HiPerGator AI超级计算机的电线。

摄影师:Michelle Bruzzese/Bloomberg 你好,欢迎来到每周Odd Lots简报,在这里Joe Weisenthal和Tracy Alloway为您带来有关市场、金融和经济中最有趣发展的想法。

如果你喜欢和我们聊天,请查看Odd Lots Discord,在那里你可以和我们以及其他听众24/7聊天。

Joe和Tracy正在关注的内容

今天早上我们又迎来了一个出乎意料的强劲非农就业报告。

三月份的新增就业岗位为303,000,超出了预期的214,000。失业率降至3.8%。前两个月的总就业岗位增加了22,000。劳动参与率从62.5%上升到62.7%。平均小时工资环比增长0.3%,上个月的0.1%增长修订为0.2%。平均工作周的长度从34.3小时增加到34.4小时。

换句话说,这是一个从头到尾都非常稳固的报告。

当然,在报告发布后,这个标题出现在屏幕上。

*美联储交换将利率下调的完全定价从七月推迟到九月

这是当下的宏观故事。长期繁荣。没有着陆。即使面临高利率和被推迟到未来的预期降息周期,经济仍然强劲地继续前行。

值得记住的是,曾经有很多人认为第一次降息会在三月份到来。而现在市场正在考虑九月份。然而,股市仍在上涨。

今天的播客中,我们采访了纽伯格伯曼投资组合经理史蒂夫·艾斯曼(著名于大空头),他的立场非常符合“长期繁荣”的概念。

在他看来,我们正处于国内投资繁荣的早期阶段,这要归功于多种因素同时出现。毫无顺序地,有能源系统绿色化或电气化的崛起:电池、电动汽车、工业太阳能,你说出来,都有这种巨大推动(其中很大一部分是由通胀减少法案推动)来升级和电气化能源系统。

然后是人工智能和数据中心的繁荣。最近这个领域受到了很多关注,因为所有这些英伟达服务器的机架需要比以前一代数据中心更多的电力。这意味着对需要升级线路和容量的公用事业公司施加了更大压力。这意味着对那些能够为这些设施提供先进冷却或暖通空调服务的公司的需求增加。

然后是近源化趋势。显然,新冠疫情展示了超高效全球供应链的脆弱性。正如史蒂夫所看到的,CEO们因新冠疫情导致的一次性外部干扰得到了宽恕。但现在他们都受到了警告,不能承受第二次冲击(愚弄我一次,羞辱你,愚弄我两次,等等)。因此,在新冠疫情的警示和与中国的紧张局势之间,供应链的再国内化绝对正在发生。

但正如史蒂夫看待的那样,即使每个人都知道这些趋势,并不意味着一切都“定价进去”了。这种动态的典型例子也许是英伟达。

六个月前,每个人和他们的表亲都知道这整个人工智能的事情将会是巨大的,而在这个行业中铁定胜券的公司是英伟达。我们都知道公司们在争相获取每一颗芯片,每个经理都需要某种“人工智能策略”。然而,自那时以来,股价上涨了82%。在那段时间里我们学到了什么新东西吗?实际上并没有。有时候繁荣只是持续下去。

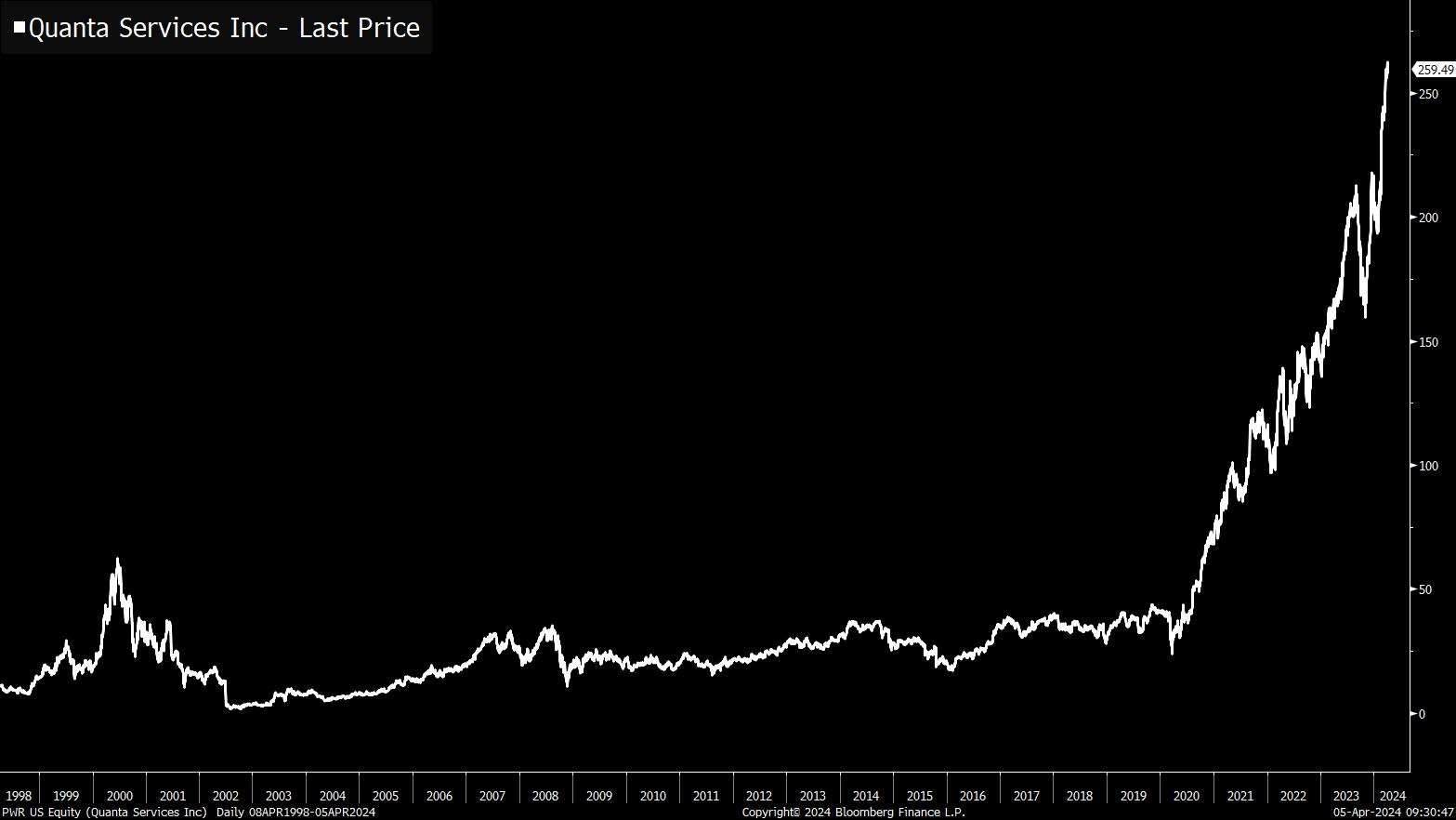

彭博社当然,不仅仅是英伟达。 上次我们去年夏天与史蒂夫交谈时,他提到了一家他长期持有的公司叫做Quanta Services。

彭博社当然,不仅仅是英伟达。 上次我们去年夏天与史蒂夫交谈时,他提到了一家他长期持有的公司叫做Quanta Services。

Quanta是一家总部位于休斯敦的公司,为电力公用事业、电信运营商等提供各种服务。它在电网上工作。它进行安装等工作。正如你所看到的,这家企业在过去几年里从一家有点沉闷、稳定的股票转变为绝对的火箭。

彭博社史蒂夫的一个主要观点是,曾经是周期性的公司已经变成了长期故事。所以如果你制造暖通空调设备或者做水泥,那曾经是基本上只是跟随国内生产总值的业务类型。当经济处于上升时,人们需要更多的水泥。当经济处于下降时,对水泥的需求就会减少。

彭博社史蒂夫的一个主要观点是,曾经是周期性的公司已经变成了长期故事。所以如果你制造暖通空调设备或者做水泥,那曾经是基本上只是跟随国内生产总值的业务类型。当经济处于上升时,人们需要更多的水泥。当经济处于下降时,对水泥的需求就会减少。

然而,现在你有这些公司,它们对水泥、照明、暖通空调设备等的需求势头持续不断,不会随着本季度或下一个季度的国内生产总值而波动。

在这里稍微岔开一下,似乎很难相信,但长期以来,半导体行业被视为经典的周期性行业。多年来,半导体分析师们过分关注芯片公司的订单与发货比率。这是一个简单的衡量方式,即接收订单除以发货订单。当订单超出公司发货芯片的能力时,比率会上升,这是一个积极的迹象。当公司发货订单超过订单时,这是过剩产能或需求平平的迹象,这是不好的。长时间以来,人们对芯片就是这样看待的。需求会起伏不定。价格会波动。库存会积累或减少。

然后在2017年,订单与发货比率被停止作为行业指标。正如行业组织Semi所说:“停止发布订单与发货比率报告的决定是基于一些参与者的报告发生了变化,其中订单/预订的报告成为他们行业分析中不必要的组成部分。”

到那时,该行业已经不再被视为周期性行业。在大型公共云、一切智能化(手机、电视、汽车、冰箱等)之间,芯片需求持续不断,使得传统的周期计时措施变得无用。

现在看来,从周期性到长期性的转变正在扩大,所有次级和三级公司都在促进这一资本支出热潮。正如史蒂夫在Odd Lots中告诉我们的:

“……自我记忆以来,这整个群体现在有了一个真正的长期性故事。你知道,不是说它们不是周期性的,它们是周期性的。但它们有了以前从未拥有过的长期性顺风,而且这些顺风将持续相当长的时间。这就是变化的原因。”

史蒂夫的这一观察与我们本周与美国银行美国股票策略主管Savita Subramanian进行的另一集节目非常契合。

那次对话的一个主题是目前股市是否处于某种“泡沫”之中。尽管最近出现了一些动荡,但在过去五个月左右,标普500指数上涨了25%,自2023年10月底以来。根据Savita的说法,标普500公司的估值处于历史高位。而且标普500指数在美国银行跟踪的20个估值指标中有19个在统计上是昂贵的。

但她警告说,高市盈率比并不一定意味着泡沫或狂热,并且她认为你不能仅仅看今天的市盈率比并将其与过去的比较。她指出,一方面,标普500指数随着时间的推移变得不那么敏感于利率,仅仅是由于指数中的公司。随着大型科技公司和其他负债较轻的公司的崛起,你有一个指数,它不再像过去那样受到相同的利率影响。

而且,投资者应该在逻辑上愿意为一家公司未来的收益流支付更多,如果这些未来收益被视为可持续增长 — 而不是与短期经济波动紧密联系的收益增长。

所有这些都不能保证股票会上涨。首先,这些故事在某个时候可能会崩溃。也许最大的担忧之一是,一堆公司为Nvidia芯片付出了昂贵的代价,结果发现他们无法利用这些芯片赚钱。这似乎是完全可能的。

或者也可能是,很多国内投资是浪费和低效的。也许工厂不是以生产具有竞争力的产品的方式建造的。也许美国或墨西哥根本无法与中国竞争企业供应链需求。也许,正如史蒂夫所指出的,最终会出现衰退,所有这些美好的故事都无法弥补公司基本面的恶化。有各种各样的方式可以看到事情走向不好。但事情继续上升并不一定是一个警告信号。而且,目前,长期繁荣是一种宏观市场的时代精神。

本周播客内容

首先,我们回到了商业地产领域。我们与Arpit Gupta,纽约大学斯特恩商学院金融副教授,讨论了为什么纽约和其他主要城市最终可能陷入城市末日循环。

而且,正如上面提到的,我们与Savita Subramanian,美国银行的美国股票研究主管,讨论了股市飙升的原因,以及她为什么认为标普500指数的涨势还将继续。

当然,我们还请回了Odd Lots的最爱Steve Eisman在纽伯格伯曼(Neuberger Berman)谈论他看到正在展开的三大投资趋势(以及大量关于漫画书的内容)

阅读推荐

鉴于Steve Eisman对漫画的喜爱,我们不得不请教他一些阅读推荐。他建议尼尔·盖曼(Neil Gaiman)的经典作品沙漠魔人,詹姆斯·凯斯特雷尔(James Kestrel)的五个十二月,大卫·杰梅尔(David Gemmell)的银弓之主(来自特洛伊三部曲),最后他推荐了刺客学徒,来自罗宾·霍布(Robin Hobb)的法师三部曲。

来源:亚马逊,出版商### 我们在读什么

来源:亚马逊,出版商### 我们在读什么

- RIP r*,我们几乎不认识你。

- 中国的 太阳能电池板过剩。

- 三星 加大对德克萨斯的投资。

- 薯条公司 在软件问题后跌落。

- 中国地方政府融资平台的 兴衰。