鲍威尔熟悉的旋律对市场来说是一种音乐-彭博社

John Authers

等待就业数据。

等待就业数据。

摄影师:贾斯汀·沙利文/盖蒂图片社

要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在此处注册。

今日要点

这是 老调重弹 歌曲

杰伊·鲍威尔在周三的斯坦福大学发表的 讲话 是一个非常熟悉的曲调,但这并没有阻止每个人都对他的每个字眉毛胡子一起扯。美联储非常依赖数据,只有在足够确信通胀完全受控时才会降息。鲍威尔主席最不想犯的错误是过早放松,尤其是在为控制通胀从几十年高点做出的所有努力之后。几乎无法想象,一次导致通胀再次螺旋上升的过早降息对美联储的信誉会产生什么影响。

彭博观点美国例外主义在债券市场上展现认为英国股票便宜?试着买下一家公司。如何避免在泰坦之地迷失吃蜜蜂的大黄蜂只是外星入侵的开始尽管如此,鲍威尔的再次保证在经济数据再次反复之后并没有没有引起反应。他在市场听到私营部门的工资增长超出预期(暗示不需要降息)之后发表讲话,不到两个小时后,服务部门供应经理的ISM调查发现价格四年来最温和的读数(暗示降息可能会继续):

好消息,坏消息,你的选择

两个惊喜:就业仍然强劲,服务价格下降

来源:彭博

这种来回走势是在一系列数据之后出现的,这些数据扑灭了年初对多次降息的乐观情绪。现在,出现了一个越来越可能的无着陆情景,即长期利率上升。尽管鲍威尔的立场几乎没有改变,但它平息了市场,就像在过去六个月里一样。没有任何新的鹰派情绪足以引发债券市场的逆转:

杰伊出手相助

10年期收益率即将突破;然后平静降临

来源:彭博

当10年期收益率短暂突破4.42%时,那是自11月以来最高的水平,之后鲍威尔在12月的美联储公开市场委员会会议上发出了鸽派的“转向”信号。这引起了一些警觉,但到收盘时,收益率又回到了起点,仍在最近的范围内,并且股市出现了小幅上涨。

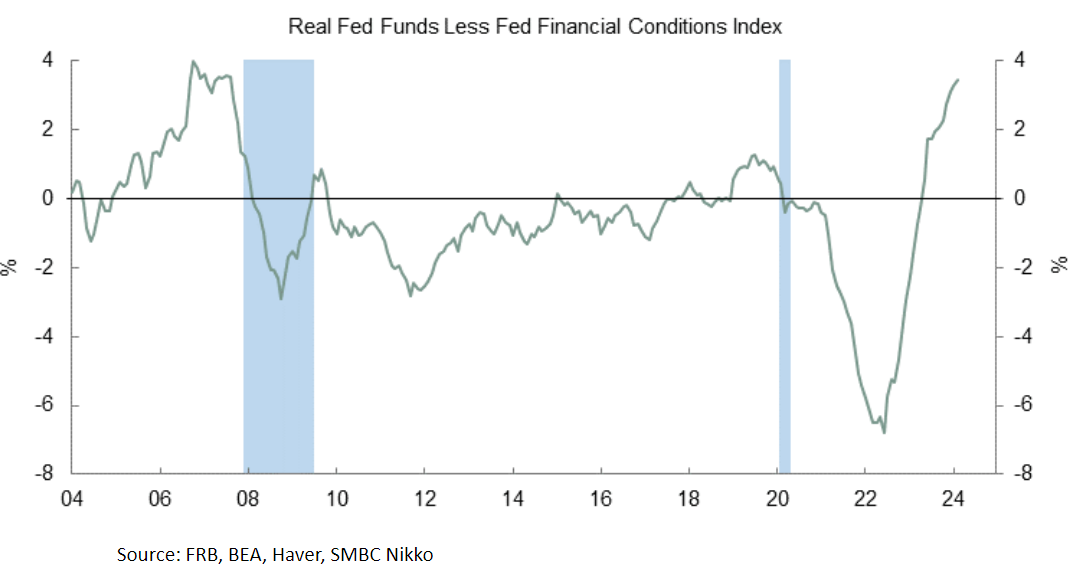

真实的联邦基金利率,定义为联邦基金利率减去PCE通胀率测量,为2.9%,是近17年来最高的。通常情况下,这应该令人担忧。但有一些缓解因素,受到市场乐观情绪的推动,这种乐观情绪已经创造了美联储自己衡量的金融条件的放松,达到了自2022年1月以来未曾见到的水平,当时利率实际上为零,而且对于通胀是否是暂时现象仍然存在激烈的辩论:

一切都很平静

金融条件并没有比联邦基金利率为零时更为严格

来源:彭博社,美联储

不知何故,美联储数十年来最激进的加息周期让我们回到了起点——这并不太合理。这种情况能持续下去吗?SMC日興證券的Joseph Lavorgna认为不会太久,除非美联储确实降息:

历史上,当实际利率高达一定时间时,增长最终会放缓。此时,他们希望避免经济增长明显放缓,尤其是考虑到劳动力市场的不平衡并不那么明显。换句话说,我们看到失业率和职位空缺更加符合美联储认为是非通胀局面的情况… 当利率下调时,这仍然是最有可能的情景,具体会有多少次取决于经济表现。

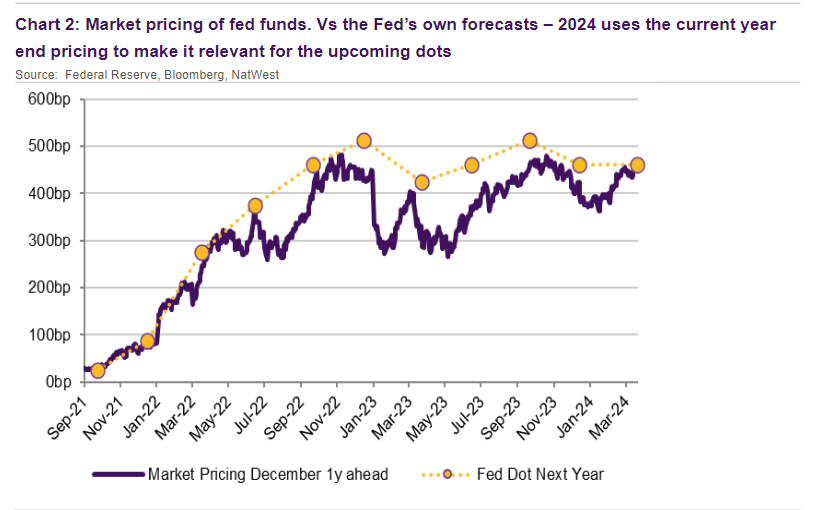

第一次降息将何时发生仍然是一个悬而未决的问题。彭博社的世界利率概率,来源于联邦基金期货,表明市场现在正在定价约60%的可能性会在六月进行利率调整,这比鲍威尔露面前的50%有所提高,但仍然没有明确的结论。对于预期的降息幅度,犹豫也延伸到了更重要的地步,这可能比第一次降息的时间更为重要。年初定价的慷慨的170个基点的降息幅度现在已经下降到70个基点,正如NatWest Markets在这张图表中展示的那样,这是投资者首次预期比联邦储备委员会季度“点阵图”中对年底预测的共识更少的情况,自2022年以来,那是在加息周期期间:

第一次降息将何时发生仍然是一个悬而未决的问题。彭博社的世界利率概率,来源于联邦基金期货,表明市场现在正在定价约60%的可能性会在六月进行利率调整,这比鲍威尔露面前的50%有所提高,但仍然没有明确的结论。对于预期的降息幅度,犹豫也延伸到了更重要的地步,这可能比第一次降息的时间更为重要。年初定价的慷慨的170个基点的降息幅度现在已经下降到70个基点,正如NatWest Markets在这张图表中展示的那样,这是投资者首次预期比联邦储备委员会季度“点阵图”中对年底预测的共识更少的情况,自2022年以来,那是在加息周期期间:

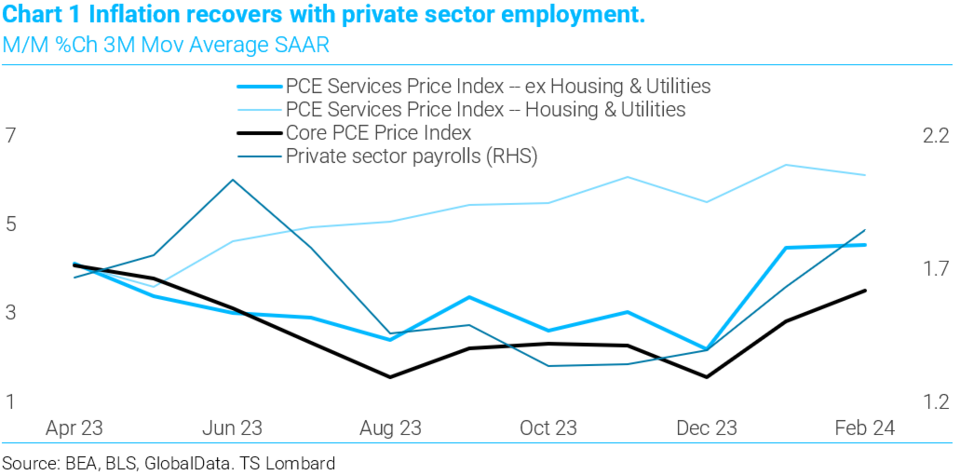

周五的三月就业数据为美联储提供了下一个重要的衡量标准。TS Lombard的Steven Blitz不确定未来会发生什么,但通过使用通胀的三个月滚动平均值显示,趋势再次上升:

周五的三月就业数据为美联储提供了下一个重要的衡量标准。TS Lombard的Steven Blitz不确定未来会发生什么,但通过使用通胀的三个月滚动平均值显示,趋势再次上升:

我调整后的泰勒规则中的数学(这是中央银行用来控制利率以稳定经济的指导方针)说明了困境。如果月度核心PCE通胀率平均为4.0%(过去三个月的平均值为3.5%),直到六月,年度增速仍然保持在3.0%,这为一两次降息留下了空间 - 但到年底,年度增速将达到4%,这意味着6.0%的基金利率。在没有真实增长疲软的情况下,六月的降息将增加价格动能,缩小实际基金利率,并促进增长。

美联储正在寻求做的一件事的一个特点是平衡。鲍威尔承认,优先考虑的是把握时机——如果必须削减的话。耽误太久会带来自己的后果,这可能会损害该机构的政策信誉。但目前,市场认为自己终于与央行完全站在同一条战线上,这使一切变得更容易。

美联储正在寻求做的一件事的一个特点是平衡。鲍威尔承认,优先考虑的是把握时机——如果必须削减的话。耽误太久会带来自己的后果,这可能会损害该机构的政策信誉。但目前,市场认为自己终于与央行完全站在同一条战线上,这使一切变得更容易。

-- 理查德·艾比

丹尼尔·卡尼曼的重要性:天然气价格案例

致敬持续进行中 — 正如应该的 — 致敬去世的90岁的诺贝尔奖得主丹尼尔卡尼曼,他的思想 — 与他的学术伙伴阿莫斯·特沃斯基(1996年去世)共同发展 — 影响深远远超投资。他们打破了有关人类理性的舒适假设,并迫使经济学进行反思。这很有趣,但有用吗?这里有一个现实世界的例子。

康奈曼揭示了锚定和框架的概念;心理快捷方式意味着我们倾向于构建我们的感知,并将我们的假设锚定在一些相对简单、容易可视化且经常重复的基准上。这揭示了在美国没有比汽油价格更重要的经济锚。汽油价格很重要,它们可以迅速变动,并且在路边的广告牌上用巨大的数字进行宣传。由于美国人通常每周都会去加油站,他们痛苦地意识到价格上涨。

因此,出于康奈曼可能预测的原因,油价的波动往往比它们应该更具影响力。Financial Insyghts的彼得·阿特沃解释了原因:

在经济认知轻松方面,我不确定是否有比那些在加油站大张旗鼓地展示当前油价的超大、明亮的标志更有影响力的输入。它们是可视化和重复的最佳体现。与任何其他单一变量相比,那些街角标志更能影响我们对通货膨胀的看法。

不仅如此,而且油价刚刚超过了一个整数,我们倾向于认为这更为重要。根据美国汽车协会编制的平均数据,它已经超过了每加仑3.50美元:

泵已准备就绪

美国以外的事件往往会推动油价的大幅波动

来源:美国汽车协会,彭博社

真正的大幅波动往往是由外部事件驱动的。2014年底和2020年初,欧佩克石油卡特尔纪律的破裂引发了戏剧性的下跌;两年前的乌克兰入侵引发了一次巨大的飙升。因此,单独的这个价格对我们了解美国经济几乎没有什么帮助。在技术术语中,最好将其视为外生变量。从理论上讲,较高的油价就像一项减税措施,减少了用于其他事物支出的资金。从理论上讲,它们还应该在未来推动通货膨胀降低;现在油价更昂贵,未来降价的可能性就越大。由于石油包含在消费者价格指数中,上涨的价格毫无争议地会提高当前的通货膨胀率。

然而,上涨的天然气价格的原因和影响被误解了。随着油价上涨,十年期通胀预期随时间增长 — 即使它们应该相反。随着时间的推移,正如终端的这个双轴图表所示,这种关系非常密切:

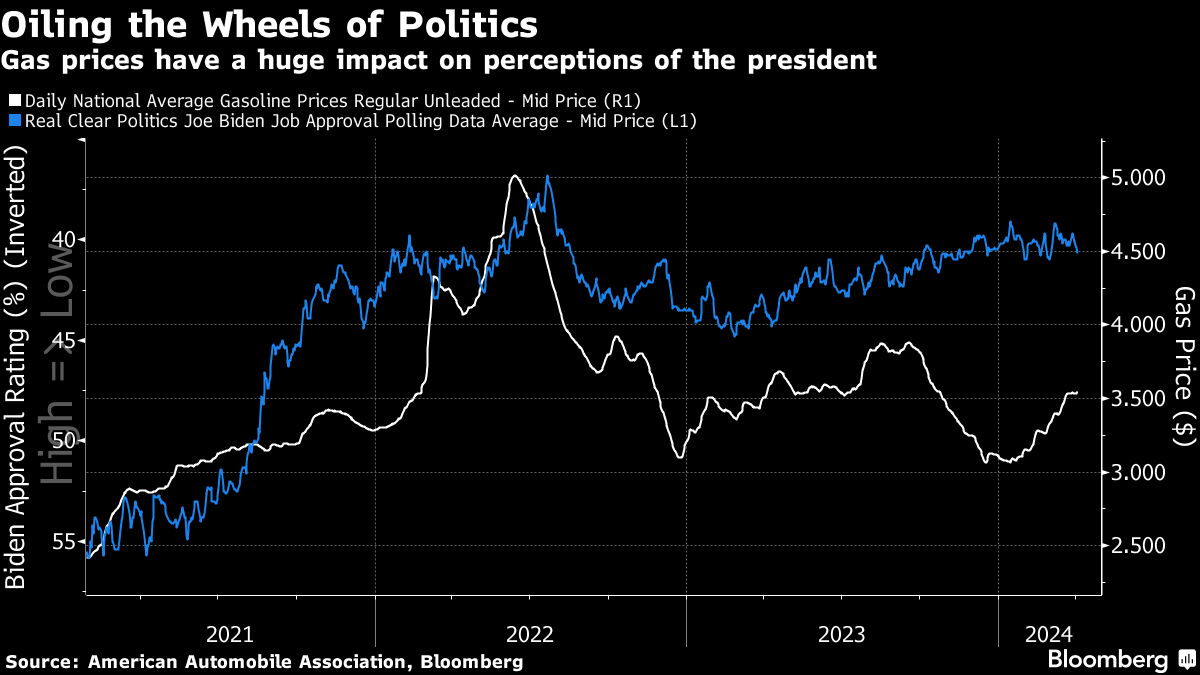

这也与政治有关。在加油站广告的数字越高,总统的支持率就越低。即使天然气价格最重要的驱动因素超出了白宫的控制范围。下一个双轴图表显示了乔·拜登总统的支持率,由Real Clear Politics测量,与油价的关系:

这也与政治有关。在加油站广告的数字越高,总统的支持率就越低。即使天然气价格最重要的驱动因素超出了白宫的控制范围。下一个双轴图表显示了乔·拜登总统的支持率,由Real Clear Politics测量,与油价的关系:

民主党知道这是即将到来的选举中的一个关键弱点。丹·菲弗,奥巴马总统前传媒主管,在2022年油价上涨时评论道:

民主党知道这是即将到来的选举中的一个关键弱点。丹·菲弗,奥巴马总统前传媒主管,在2022年油价上涨时评论道:

成本上升 — 特别是在杂货店和加油站 — 是最容易识别和令人愤怒的经济痛点。良好的宏观经济新闻总是会被不利的微观经济影响所压倒。总统的支持率几乎总是随着油价的上升和下降而波动。

去年油价下跌未能扭转拜登的支持率下降。油价上涨到4美元或更高可能与现任政府的任何错误无关,但可能确保特朗普的第二个任期。如果它们有助于促使金融市场认为通胀正在上升,它们可能会避免希望的降息。渠道卡尼曼,留意加油站上方的发光数字。

生存技巧

不要对体育队伍太过依恋,尤其是在美国 — 他们可能会抛弃你。我在看波士顿红袜队完成对奥克兰运动家队的三连胜时写下了这篇文章。运动家队是棒球历史上伟大的球队之一;他们在20世纪70年代连续赢得了三次世界大赛冠军,80年代连续三次赢得了联盟冠军,而且由于现在被称为“货币战术”的方法,他们一直表现得令人兴奋和好斗。但他们在一个毫无特色的老式体育场比赛,无法获得在湾区修建新体育场的资金,并打算搬到拉斯维加斯。他们仍然不得不在奥克兰的体育场比赛,面对一些高中都会觉得失望的人群,周围的寂静让人想起疫情期间闭门比赛的场景。而且这支球队,如今几乎没有预算可投入,表现糟糕。

在当前系列赛的第一场比赛中,运动家队竟然在前三局就犯下了五个守备失误,这种无法理解的无能令人震惊。之后他们提高了比赛水平,使接下来的两场比赛变得悬念重重,但观赏性却不高。为对手加油开始感到不太合适。在一个几乎空无一人的体育场比赛,波士顿球迷的人数超过了他们自己的球迷,肯定是非常痛苦的。整个情况都很不公平。所以这里有一些提醒运动家队球迷的内容,提醒他们的伟大球队一直在阻止红袜队(还有一次他们没有成功)。向所有仍然出席的人致敬。

更多来自彭博社:

- 卡里什玛·瓦斯瓦尼:中国不应重演历史,对待台湾的地震

- 克劳迪娅·萨姆:兼职工人激增,却遭到负面评价

- 哈维尔·布拉斯:埃克森与雪佛龙的600亿美元之争将重塑大型石油公司

想要更多彭博社观点吗?OPIN <GO>。或者您可以订阅我们的每日新闻简报。