美国例外主义的想法为什么被夸大了 - 彭博社

Edward Harrison

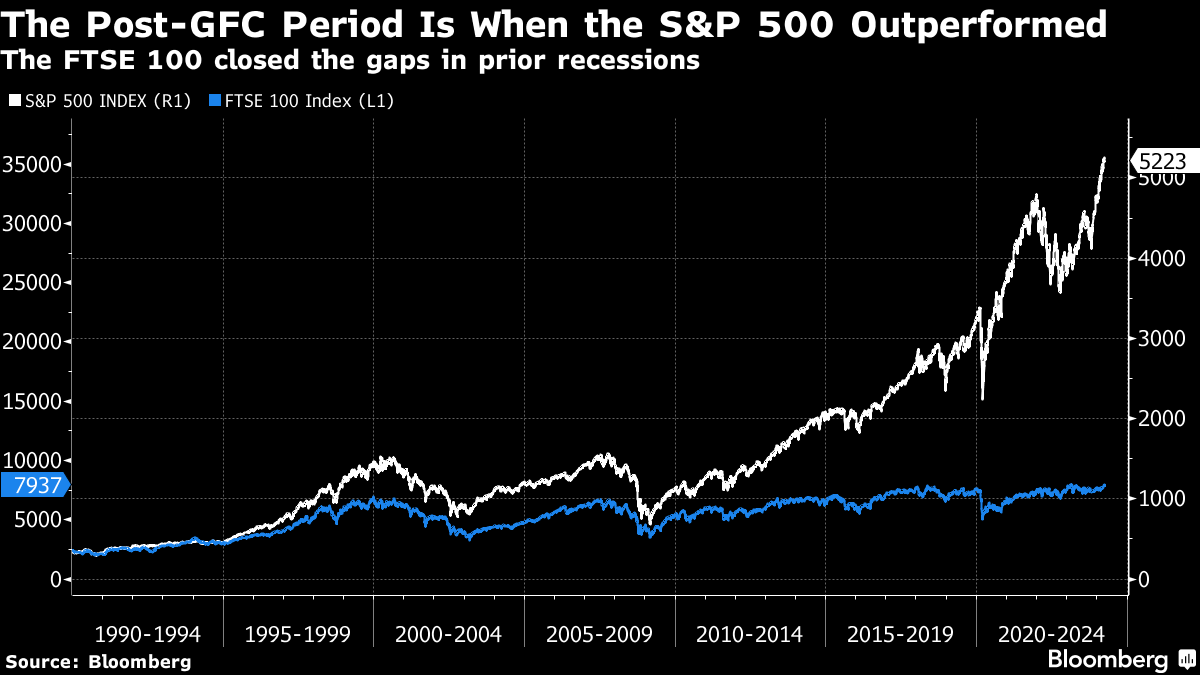

标普500指数在过去34年的扩张期间一直领先于富时100指数。但在这段时间内的两次正常长度的衰退中,富时100指数在很大程度上缩小了差距。

标普500指数在过去34年的扩张期间一直领先于富时100指数。但在这段时间内的两次正常长度的衰退中,富时100指数在很大程度上缩小了差距。

过去一年,美国经济表现优于其他G-10经济体,而这种增长势头似乎将继续下去。但当你解读这种美国在经济方面的显著优势时,你会发现这只是一个最近的现象。美国真正显著的地方在于其股市。

对美国显著优势叙事提出一些疑问

随着2024年的到来,美国经济和美国股市的表现一直处于风口浪尖。在一个更加强劲的家庭资产负债表支持增长的世界中,金融资产价值的增加和经济周期的强势相结合,形成了一个良性循环。在美国股市表现优异的15年之后,问题是美国是否有独特而持久的特质可以维持这种局面。我会说是的,这种特质体现在美国对科技行业的杠杆上。但这是一把双刃剑。

英国是最好的类比对象

我经常将英国视为与美国进行比较的一个良好案例。它确实规模较小,货币储备重要性较低,更依赖贸易而不是美国。但这两个国家除了语言之外还有许多相似之处,包括货币主权,这使得英国成为研究美国显著优势的一个良好案例。

如果你看一下自1990年以来的增长,你会发现美国和英国之间并没有什么特别之处。例如,在1990-2000年、2000-2010年和2010-2018年这三个不同时期,美国分别增长了2.18%、0.71%和1.33%。相比之下,英国的增长分别为2.17%、0.9%和1.28%,这些数字如此相似,以至于在近三十年的时间里经济增长没有任何差异。

但是当你比较股票市场表现时,差异就显著了。仅仅看一下后全球金融危机时期,你会发现英国的富时100指数现在已经翻了一番多,该指数交易价格略高于2020年3月疫情前的高点。

而在美国,标普500指数在同一时期从2009年的666点低点上涨了近八倍。这是一种巨大的超额表现 — 尤其是对于在增长方面紧密跟踪的经济体而言。

而在美国,标普500指数在同一时期从2009年的666点低点上涨了近八倍。这是一种巨大的超额表现 — 尤其是对于在增长方面紧密跟踪的经济体而言。

在看完后全球金融危机时期后,我回溯到1990年发现,虽然标普500指数在扩张期间表现优异,但在互联网泡沫和大型金融危机期间,富时100指数缩小了差距。直到2009年,这两个指数的升值大致相同。

在看完后全球金融危机时期后,我回溯到1990年发现,虽然标普500指数在扩张期间表现优异,但在互联网泡沫和大型金融危机期间,富时100指数缩小了差距。直到2009年,这两个指数的升值大致相同。

我的结论是,美国在经济上并不特别出色。但它的股票市场表现卓越,尤其是在经济扩张期间。我们在后全球金融危机时期最为显著地看到这一点,我会称之为一个几乎没有中断的增长时期。

降低利率和高β值在扩张期间非常有利

尚未完全研究美国在房地产泡沫期间表现优异的原因 —— 英国也有类似情况,但我知道20世纪90年代和过去15年是技术在美国表现优异的时期。例如,我几周前提到过,当谈到行业轮换时,从2009年到2023年,科技股票收益增长超过1600%。同期标普500指数仅上涨了‘仅’600%。因此,科技股表现出色。我们知道,即使不进行数据分析,也知道 —— 在很大程度上是因为互联网泡沫 —— 科技在20世纪90年代表现优异。

在降低和零利率环境中,这是非常合理的。在低利率环境中,随着经济扩张,未来现金流承诺最远的公司应该受益最多。看看亚马逊和特斯拉,就能看出这是如何发挥作用的。在第一个案例中,亚马逊从互联网泡沫期间没有利润到拥有巨额现金流和在线购物和数据中心市场主导地位。特斯拉从亏损并依靠政府补贴生存到生产了六百万辆汽车。尽管特斯拉最近受到打击,但在这两种情况下,早期投资者因坚持下来而获得了巨额资本收益。

富时100指数在经济衰退中缩小与标普500指数的差距确实表明了下行风险。好像经济衰退打破了遥远现金流的希望和承诺,为那些与高β资产相关的人创造了许多下行风险。

按数字来看

- 7.8倍 - 自2009年低点以来,标普500指数增长了超过15年

现在的双刃剑是科技

因此,过去15年的科技表现优异,成为了美国异常主义背后的双刃剑。除了2020年短暂的两个月与封锁相关的经济衰退外,我们经历了15年的持续增长。虽然这并没有为美国整体经济增长带来超越英国的优势,但却创造了超越英国的财富。

风险在于,鉴于英国股市在过去已经追赶上来,一场经济衰退将再次拉近或大部分拉近差距,因为美国金融资产价值会急剧下跌。今天给予的希望,科技在经济下行时将夺走 —— 这也是我上周谈到的准备转变的一个重要原因。

今天的经济异常主义将被揭示

眼下,美国不仅在资产市场表现上做得更好。它的经济表现也出色。亚特兰大联储的GDPNow经济追踪器显示,根据迄今发布的数据,本季度经济增长为2.8%。而且很多数据都出乎意料地向好。以至于无着陆的叙事完全重新确立,推迟了对未来美联储降息的预期。

但是,许多经济表现出色的数据掩盖了日益增多的裂痕,三菱日联金融集团经济学家George Goncalves认为这将促使美联储很快开始降息。他写道:

与普遍看法相反(即美国现在对利率的敏感性降低),我们的宏观框架继续重点考虑更高利率的影响。许多房主确实已经“锁定”了低利率,但在这个过程中,这些房主更不太可能搬家(这改变了“锁定”的含义)。是的,大多数公司在债务偿还和信贷获取方面都表现良好(但边际上的借款人才是最重要的)。

我们仍然认为美联储加息的影响正在渗透到美国经济中。也就是说,我们不指望房地产和美国公司信贷这些正常渠道首先受到影响(尽管如果美联储不像他们在点阵图中预测的那样削减利率,即使随着时间的推移,这些正常渠道最终也会受到影响)。我们现在有新的利率渠道需要关注,即杠杆低利率的商业地产部门、消费者和美国政府。

与此同时,美国例外主义的观念(即美国可以通过人工智能等发明脱离世界其他地区)只是一种叙事,而不是现实。此外,美国例外主义(以及最新的强劲GDP)不应被误解为部分抵消美联储紧缩的大笔财政支出。

进一步复杂化问题的是,总体上看,美国数据看起来很稳健。然而,当人们深入挖掘时,就会发现许多裂缝正在形成。

在我们看来,消费者比总体数据所显示的更不活跃,而且高度依赖于就业市场不出现问题。与此同时,大部分招聘工作的中小企业并不那么强劲。在许多方面,美国经济分为“富人和穷人”。我们将消费者加入到这个定义中(并在我们的专题中深入探讨财富效应与利息支出之间的关系),但同样可以说大公司与小企业获取信贷、大型银行与小型银行的流动性状况以及公共市场与私人市场之间也存在类似情况。问题还有很多…

让我们 unpack 这个,然后得出一些结论。

首先,像我一样,冈卡尔维斯认为我们生活在一个 K 形经济中,富人的支出和投资掩盖了经济体系中由较高利率给最不利的人带来的裂缝。其次,除非美联储降息,否则金融压力将积聚到足以减缓经济的程度。第三,这种减缓将使美国更加符合其他经济体,这些经济体迄今对利率更为敏感,并已被乌克兰战争引发的通货膨胀所困扰。

我对音乐停止的恐惧现在更大了

顺便说一句,这一切都与衰退无关。我认为我们应该预期美国的增长高于趋势,直到数据迫使我们改变这一观点。来自 ISM 和 ADP 的最新数据表明这一趋势将持续数月。

此外,即使我们从一个无着陆的美国经济放缓到一个软着陆的经济,甚至增长低于趋势,这也不意味着衰退即将到来。如果你还记得,自从他们开始加息以来,美联储的明确目标是限制经济增长,以减缓通货膨胀,但不使经济陷入衰退。他们说,一个低于趋势增长的时期将是实现这一任务的最佳方式。很可能这仍然是他们的目标,这意味着在增长转弱之前我们可能不会看到降息。这意味着冈卡尔维斯预计的裂缝应该变得明显。

我担心的是如果我们真的出现衰退会发生什么。在过去两次与正常长度衰退同时发生的熊市中,标普 500 指数的峰值至谷底损失超过 40%。鉴于美国的超额表现与科技密切相关,互联网泡沫时期纳斯达克指数下跌了 90%,这让我更加担心。我相信,如果美国出现伴随衰退的熊市,资产价格将出现过度下跌的高概率。

目前,我们生活在一个没有着陆的世界中。尽管我对音乐停止的恐惧现在更大了,但我会尽情享受这个高潮。

本周引言

我们相信

美国从长远来看可以成为创造力和生产力的堡垒,但这并不意味着美国经济可以脱钩于世界其他地区,尤其是考虑到激进的美联储政策、银行仍未放贷以及可能对额外财政政策施加的未来限制。

George Goncalves

MUFG证券美国宏观策略负责人

我关注的事情

- 这位美联储官员现在表示支持2024年第四季度开始削减一次。

- 美联储主席鲍威尔周三是否足够鸽派?他表示美联储可以等待。市场没有反应。

- T. Rowe表示美联储应该等待 —— 以免重演上世纪70年代。

- 为了结束债券讨论,Pimco增加了押注美联储将减少削减。

- 黄金一直在创纪录地上涨。我们应该从中得出什么结论?

订阅Bloomberg.com,获取无限访问受信任的、数据驱动的新闻,从独家订阅者专属新闻简报中获得专家分析。