元(人民币 美元)交易商陷入困境,因为中国的关键每日定价信号变得模糊 - 彭博社

bloomberg

寻求在中国外汇管理最关键部分航行的交易员发现能见度越来越模糊。

自上周五以来,当局在引导预期的最爱工具——人民币每日参考汇率上来回翻转,该汇率将该货币固定在一个允许波动幅度仅为2%左右的水平附近。决策者首先通过降低汇率部分引发了人民币抛售,然后在接下来的两天通过更强的设置引发了反弹。

与其平息市场恐慌,所谓的汇率定价已成为交易员和分析师对其预测如此分歧的主要原因。一派认为人民币可能会稳定,因为中国人民银行正试图遏制其贬值,而另一派则认为由于官员们试图放松对货币的控制并引导其走低,可能会导致波动性增加,也许是为了提振出口。

这种混乱的信号为人民币交易员增加了另一层不确定性,他们已经在应对中国黯淡的增长前景、投资者情绪低迷和美元的复苏力量。这种混乱的信息传递为更广泛的波动留下了可能的空间,如果决策者决定放松他们的控制。

这种混乱的信号为人民币交易员增加了另一层不确定性,他们已经在应对中国黯淡的增长前景、投资者情绪低迷和美元的复苏力量。这种混乱的信息传递为更广泛的波动留下了可能的空间,如果决策者决定放松他们的控制。

作为全球外汇市场的稳定来源和其地区同行的锚定点,增加人民币波动性的时期可能会波及其他货币,甚至是美元。

中国人民银行的信号传递并不“清晰”,在香港法国外贸银行的首席亚太经济学家Alicia Garcia Herrero表示。“似乎最初的信息是要贬值人民币,但现在它害怕贬值过快。”

波动触发器

最新一轮人民币波动始于上周五,当时央行将人民币中间价调低至2月初以来的最大幅度,一些分析师表示这是北京方面暗示愿意让人民币贬值。但周一却出现了180度大转变,中国人民银行设定的中间价出现了自去年11月以来最大的偏强倾向。

周三,中国人民银行将中间价基本保持不变,此前一天曾将汇率调高至1月以来的最大幅度。

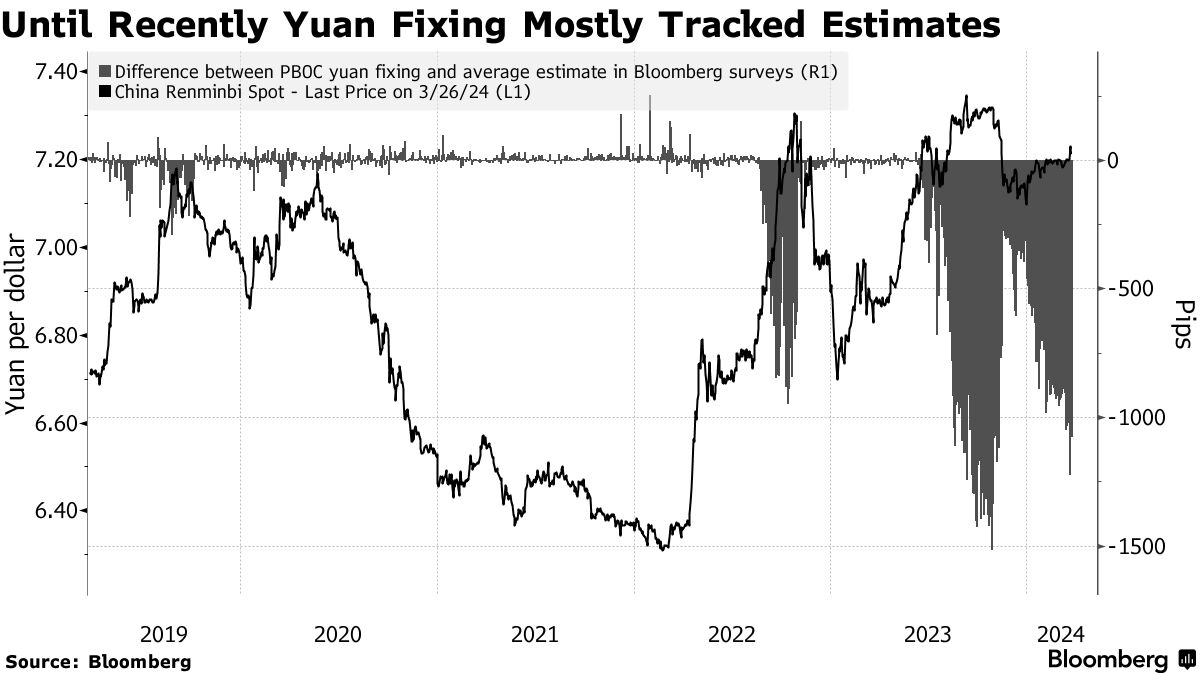

每日参考汇率给出的不明确信息对中国人民银行的外汇管理是有害的,因为这一工具是引导市场预期最重要和有效的方法。每个交易日公布这一汇率有助于官员加强信息传递,同时设定了货币波动的硬性障碍。此外,与直接干预不同,中间价不会对中国人民银行的资产负债表造成任何成本,直接干预会侵蚀国家外汇储备。

“人民币可能在短期内设定了一个新的底线,尽管目前还不清楚这个底线在哪里,”新加坡马来亚银行的高级外汇策略师Fiona Lim表示。她说,中国人民银行正试图在允许更多市场定价的同时控制贬值速度。

政策提示

修正被视为中国货币制度中较为透明的部分之一,因为中国人民银行已经明确表示,它是基于在岸人民币的前一个收盘水平以及其他主要货币的后续走势。这意味着所选汇率中嵌入的任何政策提示都比其他工具中的线索更容易追踪,比如窗口指导、国有银行美元销售或者减少香港元流动性。

这些指导意味着至少有一定成功率可以预测修正。在很大一部分时间里,该汇率并没有偏离2018年开始的彭博调查中交易员和分析师的平均估计太远。

中国人民银行偶尔利用修正来支持人民币很少会让人感到意外,即使在设定比预期更强的水平时也是如此,就像去年下半年所做的那样,因为央行在传达信息时一直保持一致。

虽然很难仅从几天的修正中得出中国人民银行试图做什么的结论,但一些分析师已经提出,它可能是在对外部因素做出反应,比如美联储推迟了一次备受期待的降息,而日本自2007年以来首次提高了借贷成本。尽管许多人认为人民币在股市资金外流和美元强势的情况下有下跌空间,但官员们可能会寻求一个缓慢的贬值路径,他们说。

虽然很难仅从几天的修正中得出中国人民银行试图做什么的结论,但一些分析师已经提出,它可能是在对外部因素做出反应,比如美联储推迟了一次备受期待的降息,而日本自2007年以来首次提高了借贷成本。尽管许多人认为人民币在股市资金外流和美元强势的情况下有下跌空间,但官员们可能会寻求一个缓慢的贬值路径,他们说。

汇丰控股有限公司亚洲外汇研究主管乔伊·周表示:“看起来,目前保持人民币稳定的现有原因 - 社会政治稳定、防止更大规模资金外流、人民币国际化 - 仍然抵消了调整的理由。我们必须密切关注每天的修正。”

中国人民银行没有立即回复要求就其最新定价政策发表评论的传真。

故意模糊

然而,其他市场参与者表示,信息传递中的模糊可能有助于中国人民银行更好地实现其目标。他们表示,中央银行试图通过出其不意来最大化其货币政策的影响。

“作为一名交易员,我当然更喜欢更多的沟通,这样我们可以更好地定位,然而,这可能正是中国人民银行试图防止的事情,”新加坡石银金融私人有限公司的货币交易员吴明泽说。“与其抢在中央银行之前行动,让自然市场过程发挥作用并非不合理的目标。”