Canacol投资者担心现金困境引发大规模抛售-彭博社

Vinicius Andrade, Maria Elena Vizcaino

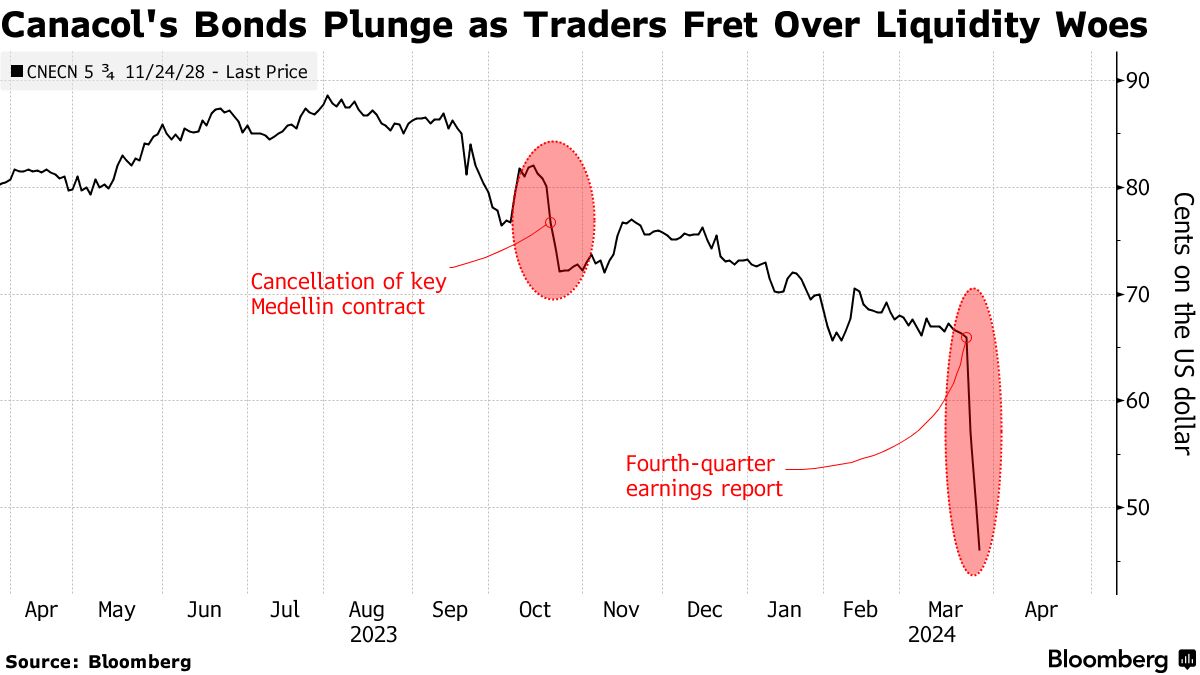

加拿大Canacol Energy Ltd的债券在哥伦比亚最大的私人天然气生产商表示,由于生产量疲软,其流动性急剧下降,遭受重创。

加拿大Canacol Energy Ltd的债券在哥伦比亚最大的私人天然气生产商表示,由于生产量疲软,其流动性急剧下降,遭受重创。

到期日为2028的债券在短短三天内暴跌了20美分,创下约46美分的新低,因为该公司报告称其现金或等值物仅剩下3940万美元。这比去年同期下降了约30%,仅略高于5月和11月到期的票息支付金额。

这对一些投资者来说是最后一根稻草。尽管自去年10月以来,当公司取消了在麦德林市的一条关键管道的合同时,这些债券就一直在下跌,但最近的抛售使六个月的跌幅翻了一番。总部位于加拿大卡尔加里的公司管理层承诺考虑资产出售并设立新的信贷额度未能缓解担忧。

哥本哈根BI资产管理的投资组合经理Eduardo Ordonez表示:“人们对去年关于管道的突然180度转变感到不满,而一些产量和运营问题也没有帮助情绪。”

Canacol报告称产量下降,2023年底净债务从去年同期的6.74亿美元上升了37%。此外,BancTrust & Co.表示,对于已探明和可能的储量,替换比率——评估公司未来产量可持续性的关键指标——降至“微薄”的31%。

随着债务不断上升,现金流逐渐减少,储备也在减弱,上周来自Seaport Global Holdings LLC的分析师警告称,公司“没有太多错误的余地”。

该公司的一位代表指出,首席财务官Jason Bednar在上周五的电话会议上告诉投资者,Canacol的所有模型都包括预定的利息支付,并且预计将保持杠杆率低于触发债券契约违约的阈值。

该公司的一位代表指出,首席财务官Jason Bednar在上周五的电话会议上告诉投资者,Canacol的所有模型都包括预定的利息支付,并且预计将保持杠杆率低于触发债券契约违约的阈值。

2023年底,债务占收益之前项目的比例为2.85倍,高于2022年底的2.31倍,但仍低于触发某些契约的3.25倍。

困扰债务

Canacol债券在过去三个月已经使持有人损失超过20%,这是拉丁美洲最糟糕的回报,根据彭博社的指数。与此同时,哥伦比亚的其他能源公司 — EnfraGen Energia Sur SA,Gran Tierra Energy Inc.,AI Candelaria Spain,SierraCol Energy Andina — 在同期内的指数回报中表现良好,超过了2.2%的回报。

该公司的2028年债券现在的收益率比类似的美国国债高出约20个百分点 — 这一水平被视为困扰。

Canacol债务是拉丁美洲最糟糕的选择,流动性收缩

来源:彭博社,Trace

当债券悬浮在68美分时,BCP Securities将其推荐评级下调为负面,仍持悲观态度。

“市场正在努力寻找一个水平,”康涅狄格州格林威治公司的企业研究主管本·霍说。“根据目前的指导,我们看不到自由现金流均衡。”

失去信心

为了安抚投资者,Canacol急忙取消了股息,并推迟了一口探井的钻探,以保护现金,根据上周的一份公告。

它还表示,如果需要进一步的现金,可以出售其价值约2000万美元的Arrow Exploration Corp股份,并进入短期信贷安排。

根据彭博社编制的数据,下一次的票息支付日期是5月24日,金额为1440万美元。根据Lucror Analytics的说法,Canacol不太可能在未来的支付中遇到困难。

“来自流动性的缓冲已经消失,储备只会变得更糟,”摩根大通分析师亚历杭德拉·安德拉德在一份备忘录中写道。“在我们看来,这让2024年成为该公司更加棘手的一年,除非公司能够获得其他信贷渠道,否则就不容许出现错误。”