金融科技公司在不良资产支持证券中遭受超过60%的违约损失 - 彭博社

Giovanna Bellotti Azevedo, Cristiane Lucchesi

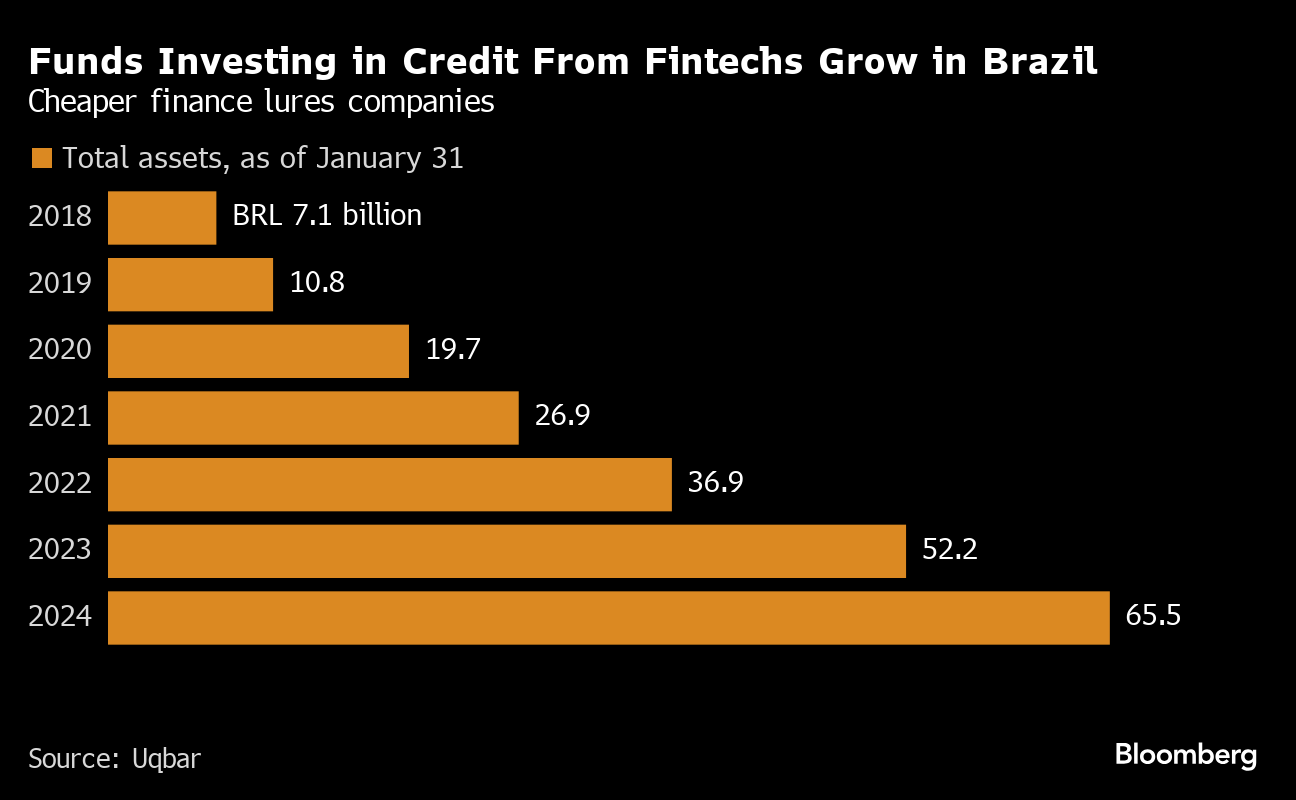

金融科技公司的FIDC已经达到了655亿雷亚尔。

金融科技公司的FIDC已经达到了655亿雷亚尔。

Bloomberg/Uqbar

巴西金融科技公司在向客户发放的贷款中遭受损失,这些贷款传统银行不愿意承担,导致购买应收账款包的信贷基金市场上更高风险份额的崩溃。

金融科技公司,包括Open Co — 该公司的股东包括高盛 — 和Nexoos,在一些无抵押贷款组合中的不良贷款率超过60%,被迫进行合并,收缩扩张计划并出售资产以求生存。

紧张局势体现在信贷权益投资基金(FIDCs)上,巴西公司利用这些基金获得更便宜的融资。根据提供巴西证券化数据的Uqbar的数据,金融科技公司的655亿雷亚尔FIDCs的不良贷款率在一月份平均达到了9.5%,高于六年前的3.5%。

这对金融科技公司来说正在变成一个严重问题,因为它们持有FIDCs的次级份额,向投资者展示它们与投资者一起承担风险,S&P全球评级的分析师Leandro Albuquerque表示。

“不良贷款风险仍然很高,特别是对于无抵押贷款,无论是个人还是小企业,由于经济增长前景低迷和利率仍然较高”,他说。“对于这些金融科技公司来说,短期内仍然存在挑战”。

巴西信贷投资于金融科技公司增长

更便宜的融资吸引了公司

来源:Uqbar

在一个信贷获取明显困难的国家,初创公司通过承诺民主化贷款而赢得了追随者和投资者的支持。

Albuquerque表示,一些最具问题的FIDC是在大流行病之后不久创建的,当时巴西的基准利率约为每年2%,政府向企业和个人提供了补贴贷款。从未拥有银行账户的巴西人接受了金融科技公司的提供,有些情况下甚至使用了六张信用卡。

三年后,随着利率现在达到两位数,拖欠贷款的情况正在加剧,这标志着巴西曾经有希望的金融科技行业的倒退。根据Distrito的数据,巴西有1,627家金融科技公司,而并非所有公司都将生存下来。

但巴西的情况对于初创公司的世界以及鲜为人知但至关重要的FIDC市场都具有影响,后者已成为小型企业融资的首选。根据Uqbar的数据,截至1月份,FIDC的总资产约为4540亿雷亚尔。

这种结构——涉及将信贷应收账款打包到一个基金中,并按风险级别出售该基金的份额——类似于其他国家广泛普遍的应收账款证券化市场。大部分FIDC市场是健康的——金融科技公司的FIDC在截至1月31日的12个月内增长了25%。

Open Co拒绝置评。Nexoos未回复要求评论的消息。

信用担忧

Open Co 是一家最大的公司之一,成立于2021年,是 Geru(为“更有实力的个人”提供无抵押贷款)和 Rebel(为巴西年轻人提供贷款)合并的结果。同年晚些时候,高盛领导了一项15亿雷亚尔的信贷额度,其中部分被该公司使用。

高盛购买了FIDC的优先级份额。Open Co — 还从 SoftBank 和巴西亿万富翁 Jorge Paulo Lemann、Marcel Telles 和 Carlos Alberto Sicupira 的家族办公室获得了资本注入 — 保留了部分更具风险的层次。

巴西金融科技公司信贷违约率

购买贷款包的基金平均值

来源:Uqbar

去年九月,违约已经消耗了Open Co 在FIDC 中持有的3800万雷亚尔的从属份额和部分中间份额。根据Uqbar的数据,现在这个1.7亿雷亚尔的FIDC 有63%的违约率,尽管被高盛购买的优先层没有受到影响。

去年,Open Co 收购了 BizCapital,为小型企业提供在线信贷。此次收购是在BizCapital自己的FIDC,该FIDC 在2022年3月拥有2.26亿雷亚尔资产,违约率不断攀升,截至1月达到90%后发生的。

自成立以来,Open Co 提供了50亿雷亚尔的贷款,拥有大约214名员工。通过高盛和SoftBank分别领导的两轮资本注入,共筹集了7.5亿雷亚尔。

尽管违约率上升,但这家利用机器学习和人工智能来分析信用的初创公司在今年初筹集了新的5000万雷亚尔FIDC。

与此同时,成立于2017年,专门为难以获得银行贷款的小型企业提供贷款的Gyra+也在2022年发行了一项FIDC。该公司在一份声明中表示,FIDC的违约率低于25%,且没有次级配额。

Gyra+的违约率得到了控制,因为其主要专注于为银行和基金拥有的信贷组合提供服务,该公司在声明中表示。

成立于2016年的点对点借贷平台Nexoos发行了一项3.36亿雷亚尔的FIDC,由于高违约率于2022年清算。2021年5月,该公司被美国连锁超市Americanas的子公司Ame收购。截至2022年,Nexoos已发放约10亿雷亚尔的贷款。

更糟糕的是,金融科技公司没有像大银行那样的债务追讨机制,Uqbar的内容经理Alfredo Marrucho表示。

“FIDC中有一些贷款已经拖欠超过一年了,”他说,并补充说,一些金融科技公司也缺乏足够的历史信用数据来准确估计和准备应对违约。许多客户也是信用新手。

“客户优先选择与之有长期关系的金融机构,”Marrucho说。“与银行或金融科技公司的关系越少,按时偿还贷款的可能性就越小。”