FOMC:基金经理对美联储春季仪式的通胀担忧加剧 - 彭博社

John Authers

美国经济感觉就像它的花朵永远不会凋落。

美国经济感觉就像它的花朵永远不会凋落。

摄影师:安德鲁·哈雷尔/彭博社

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 基金经理们现在确信可以避免衰退

- 他们似乎已做好鹰派 FOMC的准备

- 日本银行收回了其言辞上的攻击,而美国收益率仍然很高——因此 日元没有缓解

- 德克萨斯州最新的 反ESG举措 是荒谬且危险的

- 并让你的心充满 春天的欢乐。

再次迎接美联储

不久前,货币市场的定价假设本月美联储将降息是完全确定的。现在,随着联邦公开市场委员会召开春季会议,而华盛顿的樱桃开始绽放,这种情况发生了变化。没有人认为利率会下降,而资金经理们又回到了认为更大的风险是过热——这将意味着更多的通货膨胀风险和更高的利率来加以控制。

彭博社观点纽约市的反老鼠运动从未如此正常巴菲特的股票出售伴随着一些不好的氛围奇怪的生牛奶趋势正在让孩子们面临风险最年长的奥运选手可能掌握着减缓衰老的关键因此,在美联储和市场几个月不一致的情况下,投资者预计中央银行会进行比以往更激进的降息,现在看来角色正在反转。这一点从最新的美国银行公司全球基金经理月度调查中清晰可见。

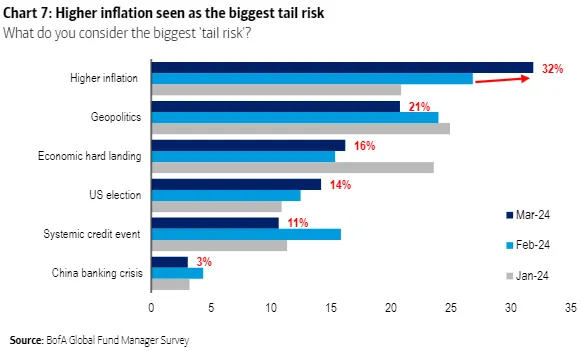

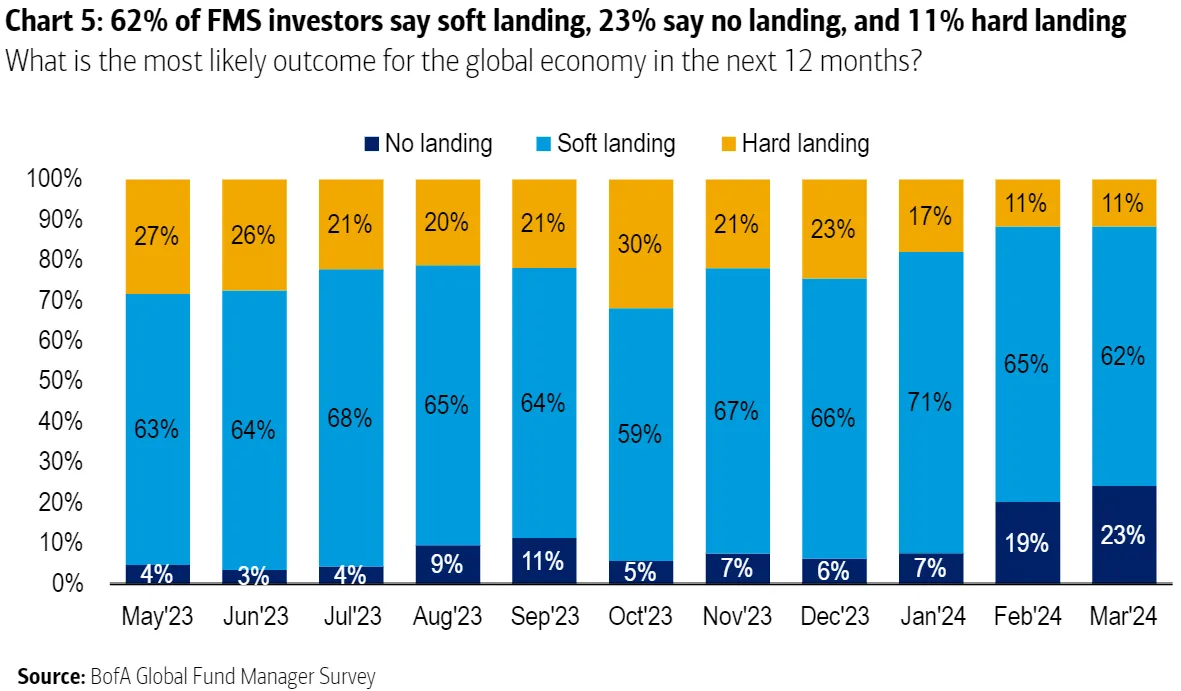

在一月份,基金经理们担心地缘政治和经济硬着陆的可能性,这是一个自然的环境,预计利率和通货膨胀会下降。现在,他们最大的担忧,远远超过其他,是更高的通货膨胀。这种心理本身可能使美联储更难进行激进的降息。当经理们被问及对“无着陆”——一个经济强劲增长并使降息变得更加困难的流行术语——或软着陆或硬着陆的可能性进行下注时,这一点也得到了体现。“无着陆”的机会从六月份的3%上升到现在的23%。硬着陆的几率现在为11%,去年十月曾高达30%:

在一月份,基金经理们担心地缘政治和经济硬着陆的可能性,这是一个自然的环境,预计利率和通货膨胀会下降。现在,他们最大的担忧,远远超过其他,是更高的通货膨胀。这种心理本身可能使美联储更难进行激进的降息。当经理们被问及对“无着陆”——一个经济强劲增长并使降息变得更加困难的流行术语——或软着陆或硬着陆的可能性进行下注时,这一点也得到了体现。“无着陆”的机会从六月份的3%上升到现在的23%。硬着陆的几率现在为11%,去年十月曾高达30%:

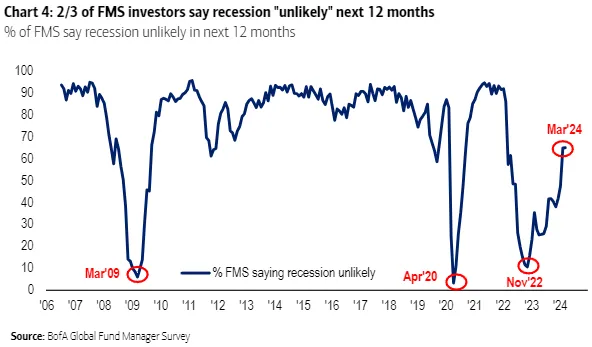

最后一个令人震惊的数据点是,现在三分之二的人认为在未来12个月内出现衰退的可能性不大。这是自2022年初美联储加息以来的最高水平:

最后一个令人震惊的数据点是,现在三分之二的人认为在未来12个月内出现衰退的可能性不大。这是自2022年初美联储加息以来的最高水平:

基金经理们现在在债券市场上走得相当远,近期短期收益率的上升使得收益率曲线深度倒挂。换句话说,我们仍然处于一个不寻常的状态,即短期债券的收益率高于长期债券。这使得贷款人面临困难,并暗示对未来利率和通胀将会降低的信念——这反过来又暗示经济疲软。纽约联邦储备银行的衰退指标,从收益率曲线推导出未来12个月内经济衰退的隐含概率,仍然显示出三分之二的衰退可能性,即使三分之二的基金经理认为可以避免衰退:

基金经理们现在在债券市场上走得相当远,近期短期收益率的上升使得收益率曲线深度倒挂。换句话说,我们仍然处于一个不寻常的状态,即短期债券的收益率高于长期债券。这使得贷款人面临困难,并暗示对未来利率和通胀将会降低的信念——这反过来又暗示经济疲软。纽约联邦储备银行的衰退指标,从收益率曲线推导出未来12个月内经济衰退的隐含概率,仍然显示出三分之二的衰退可能性,即使三分之二的基金经理认为可以避免衰退:

更高的利率并不好,但对债券的影响远比对股票要糟糕,股票至少可以在强劲经济带来的更高收入中繁荣。因此,基金经理和整个股市都在进行一项雄心勃勃的赌注,认为债券市场完全错误,经济将继续增长,因此股票将战胜债券。风险是衰退,而债券市场现在认为衰退的可能性远高于大多数资金经理。如果经济放缓,那将是持有债券的经典时机。

比较跟踪标准普尔500指数和彭博20年或更长期国债指数(普遍称为其股票代码SPY和TLT)的最大交易所交易基金的表现,在2023年底的几个月里,随着美联储准备从高利率转向时,债券终于实现了超越。随着标准普尔相对于债券达到新高,这些收益现在已经被完全抵消:

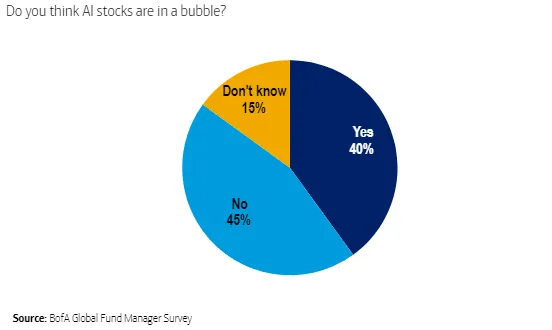

关于股票的最后一点警告,可能几乎是看涨的:美国银行直接询问人工智能股票是否处于泡沫中。因为其他人也在问这个问题,所以这很有道理。结果发现,大资金的管理者和我们一样无知。他们几乎正好一半一半:

从负面来看:全球最大的资金管理者中有超过一半的人无法说这不是泡沫,因此这显然是一个非常令人担忧的问题。从积极的角度来看,如果这么多人认为这是泡沫,那就很难相信它真的是。仍然有一堵巨大的担忧之墙需要攀登,还有更多的看涨者需要投降,才能让它破裂。

从负面来看:全球最大的资金管理者中有超过一半的人无法说这不是泡沫,因此这显然是一个非常令人担忧的问题。从积极的角度来看,如果这么多人认为这是泡沫,那就很难相信它真的是。仍然有一堵巨大的担忧之墙需要攀登,还有更多的看涨者需要投降,才能让它破裂。

在这个晚期阶段,推测FOMC究竟会说什么几乎没有意义。但很流行的预测是,“点阵图”将显示不同成员的预测中,今年预计的降息中位数已从三次降至两次。看起来市场可以接受这个。如果杰罗姆·鲍威尔再给出一次意外的鸽派转变,那可能会进一步推动反弹。希望收益率曲线对此有误。

日本的鸽派加息

樱花因不寻常的高温在日本提前绽放。但这正式是春分假期,现在被称为日本银行后NIRP&YCC时代的第一天。到目前为止,负利率政策和收益率曲线控制的结束并没有产生预期的效果。日元走弱,日本国债收益率下降。即使这是17年来的第一次加息,投资者仍然认为日本银行将其视为鸽派加息。

在历史性公告之前,日元的交易接近对美元的历史低点。更高的利率本应支撑该货币,但并没有。 日元的下跌趋势 继续。

东京的春天:思考自然,而不是负利率政策。摄影师:Shiho Fukada/Bloomberg这怎么发生的?很难排除美元的强势,因为人们越来越相信美国利率将保持相当高。Bannockburn Global Forex的Marc Chandler认为,在最近的FOMC会议前,美元显著走强:

东京的春天:思考自然,而不是负利率政策。摄影师:Shiho Fukada/Bloomberg这怎么发生的?很难排除美元的强势,因为人们越来越相信美国利率将保持相当高。Bannockburn Global Forex的Marc Chandler认为,在最近的FOMC会议前,美元显著走强:

人们被错误的方向所困,因为我认为他们认为如果日本提高利率,这将触发资金回流到日本。我们去年两次测试了这个假设,当时日本银行调整了收益率曲线控制,而日本机构仍然在购买外国债券。我认为市场再次被困,错误地认为日本发生的事情驱动美元-日元。在中长期内,驱动因素是美国利率。

即使短期利率的前景仍然不确定,日元似乎处于安全空间。彭博社对未来三个月预期波动性的测量表明,随着日本银行采取行动,现在的稳定性更强。

总裁上田和夫可能过于努力 以减轻加息的冲击,特别是通过表示可以避免快速上涨。他承诺不会盲目使用货币规则来设定政策水平,因为测量中性利率的难度。但美国银行的Izumi Devalier和Takayasu Kudo并不认为上田“特别温和”:

相反,我们强烈感受到,在其基本情况下,日本央行考虑了进一步的政策正常化,尽管步伐较为缓慢。

BBH市场的Win Thin和Elias Haddad表示,这次加息的传达比货币市场定价所暗示的要好。展望未来,他们不期望日本央行今年会做太多来帮助日元,因为日本的“通胀背景和经济活动正在改善……实际上,激进的日本央行紧缩周期的门槛很高。”

日本中央银行还有很多工作要做。他们的进展主要取决于工资,以及工会的一系列有希望的谈判是否能转化为提升通胀预期。这可能需要一段时间。在此之前,敬请期待积极的时代。—理查德·阿比

ESG奇才,这真是个坏主意

如果说有什么比ESG狂热者更糟糕的,那就是反ESG狂热者,他们急于为环境、社会和治理投资进行宣传。他们现在正在上升。随着斗争的进行,各方似乎都接受了这样一个观点:大型公共受托人基于其政治立场进行投资是可以的,无论是环保主义者还是激进的民粹主义者。双方似乎都不真正相信市场的智慧。

最新一轮是宣布德克萨斯州永久学校基金,一个530亿美元的教育捐赠基金,资助该州的学校,决定抵制黑石集团并撤回其管理的85亿美元投资。在他的正式信函中,德克萨斯州学校董事会主席Aaron Kinsey表示,黑石“抵制能源公司”,并“对我们州的石油和天然气经济造成了无法估量的损害。”在其声明中,基金主席Tom Maynard表示,黑石正在“推动反德克萨斯政策和觉醒洗脑”,在德克萨斯州公共教育中“没有立足之地。”

从哪里开始?

- 黑石集团在德克萨斯州公共能源公司投资总额达到1200亿美元;

- 它是埃克森美孚公司(总部位于德克萨斯州)的第二大股东,也是BP公司的最大股东,BP通过收购阿莫科和大西洋理查德公司成为该州的重要雇主;

- 德克萨斯州的石油行业没有受到任何严重损害,更不用说黑石的清洁能源和ESG基金;目前的产量达到创纪录的每日563万桶,而20年前仅为105万桶;

- 如果德克萨斯州对能源的依赖存在长期风险,传统的风险管理应该呼吁不投资于此。德克萨斯州的学校已经依赖于石油,而投资德克萨斯州的石油股票则加大了这种风险。世界上最大的主权财富基金,挪威的挪威基金,正是出于这个原因而避免投资于石油或挪威。到目前为止,这并没有造成任何伤害。

德克萨斯州的能源行业正在蓬勃发展。摄影师:Bronte Wittpenn/BloombergESG被过度宣传。它基于模糊的定义,允许许多公司逃避绿色洗涤。批评的理由有很多。但最大的问题之一是,它尚未在实现目标方面取得太大进展。ESG基金所做的任何事情都没有阻止美国能源行业重新崛起并在全球占据重要地位。

德克萨斯州的能源行业正在蓬勃发展。摄影师:Bronte Wittpenn/BloombergESG被过度宣传。它基于模糊的定义,允许许多公司逃避绿色洗涤。批评的理由有很多。但最大的问题之一是,它尚未在实现目标方面取得太大进展。ESG基金所做的任何事情都没有阻止美国能源行业重新崛起并在全球占据重要地位。

最危险的是,已经设定了一个先例,即公共投资基金可以被武器化(使用一个当前流行的词)用于政治目的。长期以来,一直有运动试图因特定原因排除特定国家,尤其是对 种族隔离时代的南非(取得了一些成功),以及当前针对 以色列 的抵制、撤资和制裁运动。

ESG无疑进一步推动了这一点。对它的指控,虽然有一定道理,是投资经理不应该考虑任何事情,而只是狭义地定义为为客户最大化回报的尝试。贝莱德没有任何人的业务的神圣权利,但他们受益于规模经济以保持低价,而将大量资金转移到另一个经理本身就是一项昂贵的举动。这并不是一个能为德克萨斯州学校最大化回报的举动。

我们现在似乎正朝着一个极化的投资世界迈进,客户可以在左翼和右翼的资金经理之间进行选择。这是一个可怕的前景。

生存技巧

春天来了。为了庆祝,你可以听听维瓦尔第的 春,或者斯特拉文斯基令人惊叹的 春之祭,沃尔顿·威廉姆斯的 云雀高飞,或者由 舒曼 和 布里顿 创作的春季交响曲,或者 门德尔松 和 德沃夏克 的春季歌曲。如果你感觉更有诗意,可以试试 我孤独地徘徊如一朵云,这是我们在英格兰上学时都必须阅读的,或者这本 相当可爱的选集,或者莎士比亚的 春天的十四行诗(诚然,这并不像他关于 夏日 的十四行诗那样著名)。别担心,周末会有更多的吉他独奏。

来自彭博社观点的更多内容:

- Conor Sen: 谁在等待美联储?不是 信贷市场

- Matthew Winkler: 英国脱欧的持久损害看起来不可避免

- David Fickling: 为什么 金属将无视历史上最大的房地产崩溃

想要更多彭博社观点?请使用 OPIN <GO>。或者您可以订阅 我们的每日通讯**。**