美联储量化紧缩缩减:资金市场对量化紧缩的信号 - 彭博社

Alex Harris

华盛顿特区的马里纳·S·埃克尔斯联邦储备银行大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备银行大楼。

摄影师:斯特凡妮·雷诺兹/彭博社 塑造叙事。

塑造叙事。

摄影师:安德鲁·哈尼克/美联社北美美国融资市场向联邦储备提供了鼓励的迹象,因为它正在确定 究竟如何以及何时 减缓从金融系统中抽取多余现金的速度。

短期融资市场一直保持稳定,目前没有压力。这为美联储官员的会议提供了相当大的灵活性和积极的背景——他们可能会讨论 量化紧缩,或称QT的前景。

美国银行利率策略负责人马克·卡巴纳表示,政策制定者必须解释“他们从一个似乎更喜欢保持高储备和现金水平的银行系统中抽取现金的舒适程度”,他在周二的彭博社 监测节目中说道。

阅读更多: 美联储在其资产负债表上有很多问题需要回答

以下是短期市场、测量和市场参与者关注的设施,因为美联储评估量化紧缩:

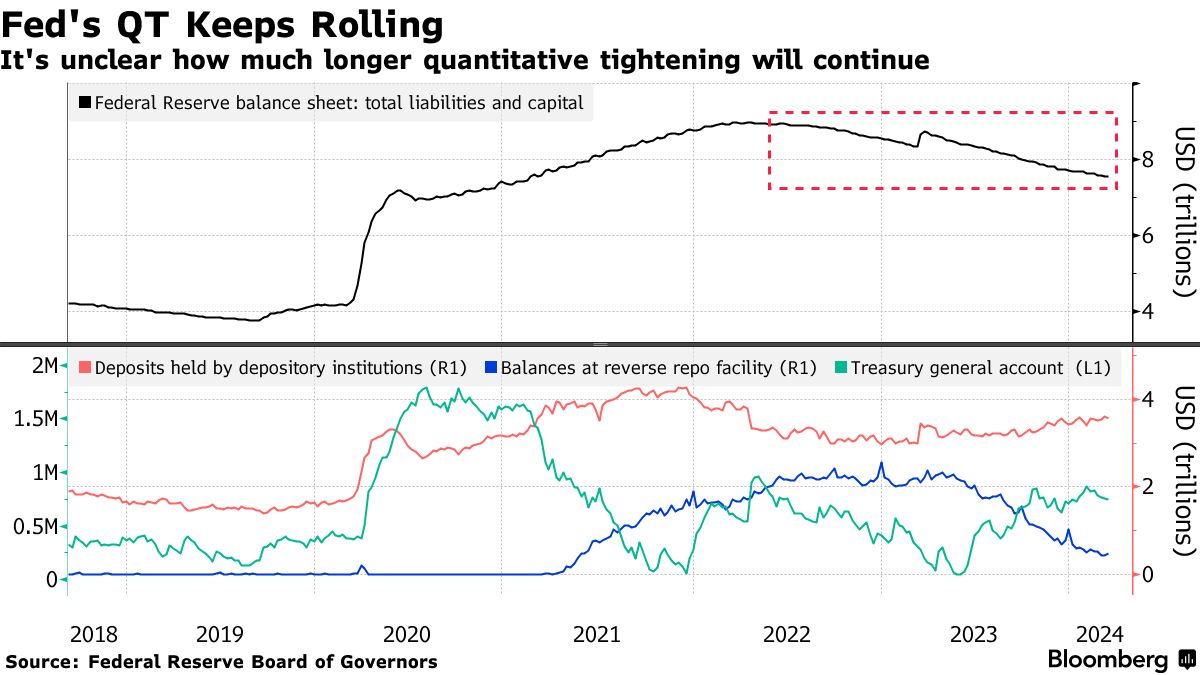

银行储备和逆回购

随着美联储继续进行量化紧缩,大多数市场观察者预计美联储的隔夜逆回购设施(RRP)的使用将持续下降——这是金融系统中流动性过剩的一个晴雨表。自2023年6月以来,余额已经减少了约1.7万亿美元。

关于当RRP完全空缺时会发生什么的担忧不断加剧,巴克莱银行认为这一情况可能在4月底之前就会出现。届时,美联储的资产负债表缩减可能会开始消耗银行储备。

阅读更多:设想美联储量化紧缩的结束:快速了解

关于在机构感到不适之前,多少现金可以离开这些资金库的问题仍然存在。一些华尔街策略师坚持认为,由于银行为保留这些过剩储备支付了更多费用,需求比官员们认为的要高。

任何潜在的资产负债表讨论或对量化紧缩的暗示都可能增加“今天下午的不可预测性,”BMO资本市场的策略师伊恩·林根和维尔·哈特曼在周三给客户的报告中写道。“最终,美联储需要更具体地为量化紧缩的减缓奠定基础,尽管RRP的使用表明仍然有很多时间,”他们写道。

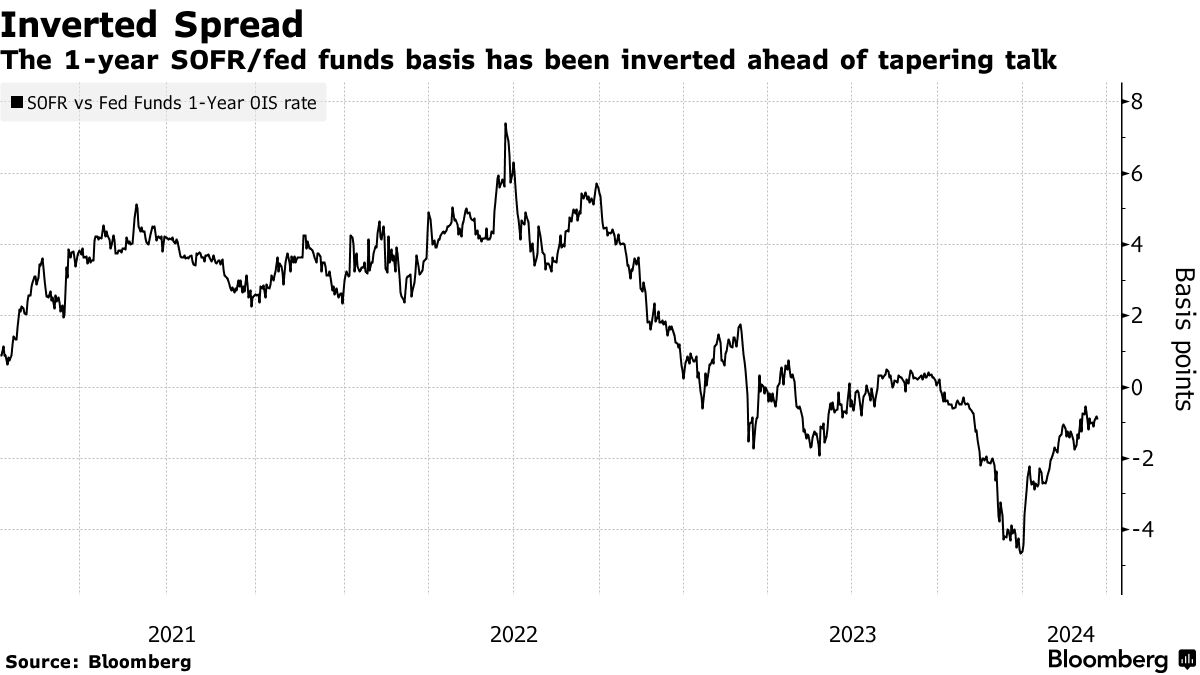

### 融资利率

### 融资利率

随着储备减少,预计有效联邦基金利率与与回购相关的担保隔夜融资利率之间的差距最终会扩大。根据纽约联邦储备银行周三发布的数据,截至3月19日,SOFR固定在5.31%。

其理由是,如果储备变得更加稀缺,投资者将更多依赖于私营市场进行回购。这将反过来对市场利率和相关基准(如SOFR)施加上行压力。目前,SOFR与联邦基金利率之间的隔夜差距不到一个基点,偏向于中央银行基准。掉期市场表明,预计一年后该差距可能会反转。

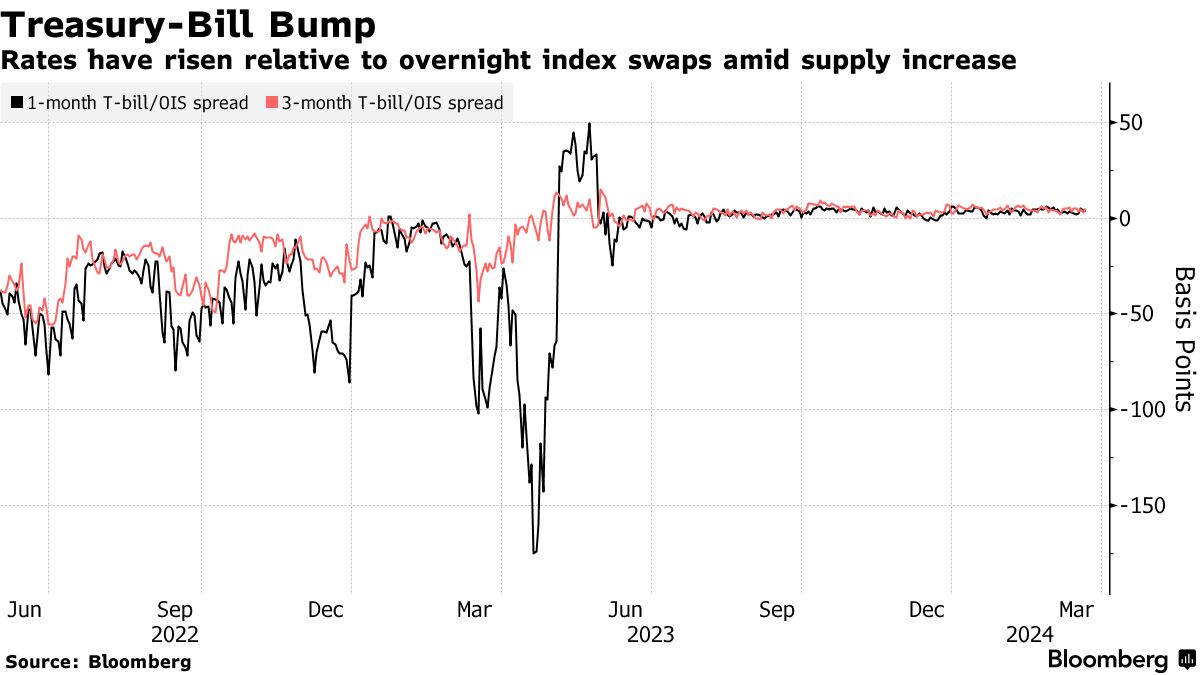

### 国库券供应

### 国库券供应

虽然美联储一直在让国债从其资产负债表上到期,但美国政府通过更大规模的公共债务拍卖加大了借款力度。

即使财政部增加了其票息拍卖的规模,国库券供应仍承受了增加的压力,自2023年初以来净增加了约2.4万亿美元。其中大部分是在6月债务上限问题解决后出现的。

这种影响在国库券相对于其他无风险利率(如隔夜指数掉期)的定价中得到了体现。证券的收益率终于超过了OIS,但狭窄的差距表明对短期政府债务的需求仍然强劲。

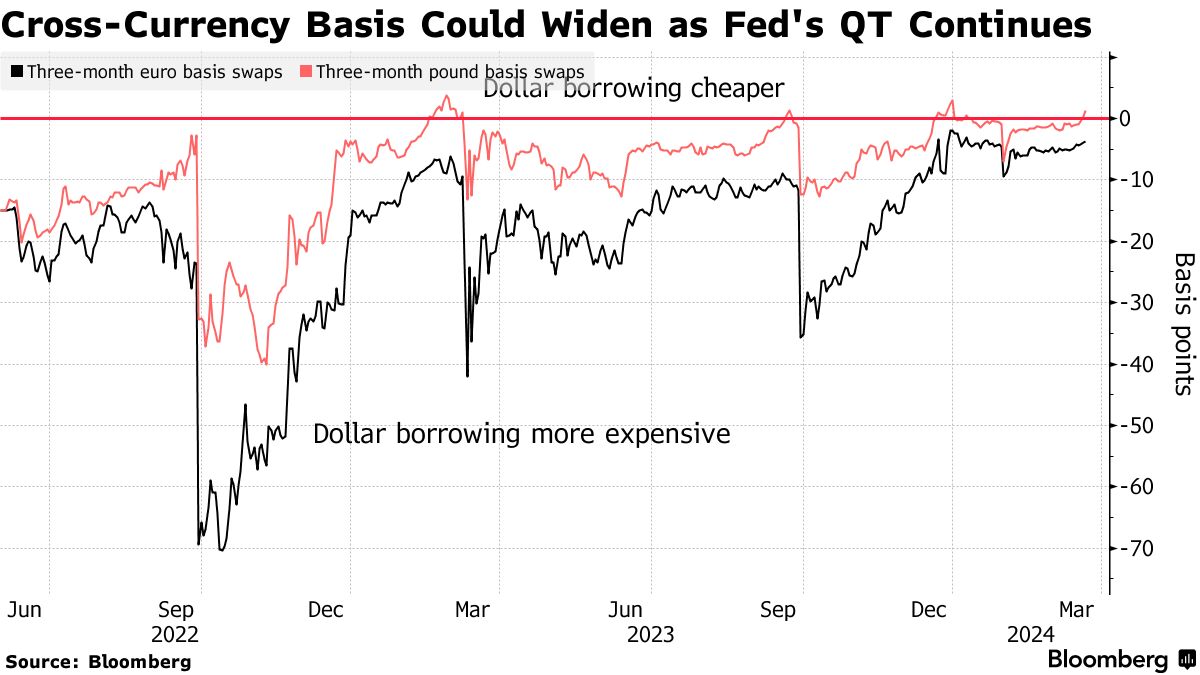

### 外汇掉期

### 外汇掉期

除了美国本土的工具,外汇掉期市场可能会受到美联储资产负债表缩减的影响。与欧元和英镑相关的跨货币基差掉期可能会扩大,因为美国的储备余额预计将比欧洲中央银行和英格兰银行的超额流动性下降得更快。

欧洲中央银行的储备只有在其长期再融资操作完全赎回后才会放缓。而自英格兰银行在九月份开始量化紧缩以来,其资产负债表的缩减速度加快——尽管其短期回购工具的使用量微乎其微。

家庭争夺战,这是我成长过程中一个受欢迎的游戏节目,会让参赛者猜测一群人对特定问题的回答。这让我定期且早期地意识到补充个人思考的重要性,尤其是借助外部视角。

家庭争夺战,这是我成长过程中一个受欢迎的游戏节目,会让参赛者猜测一群人对特定问题的回答。这让我定期且早期地意识到补充个人思考的重要性,尤其是借助外部视角。

如果按照家庭争夺战的传统,我们对市场参与者进行调查,询问自上周五以来我们所看到的动荡,美国就业报告不及预期,我怀疑我们会得到相当具体的回应,关于全球股市抛售的原因以及避免进一步重大损失的最佳熔断措施。让我们考虑一下我认为那份清单会是什么样子,然后再离开游戏节目的格式,探讨我认为的答案应该是什么。