BOJ加息:露西会让查理·布朗踢足球吗?- 彭博社

John Authers

如果其中一个人拿着橄榄球会怎样?

如果其中一个人拿着橄榄球会怎样?

摄影师:小泉鹰志/Hulton Archive/Getty

要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在 这里进行注册。

今日要点:

- 下周,查理·布朗可能会踢足球;日本央行可能会加息!

- 但是 四月 更有可能

- 为什么?工资上涨,日元疲弱,而且 与其他央行的差距 越来越大

- 为什么不?通货膨胀正在下降

- 美国股市确实集中,但这是因为大科技公司赚取了所有利润。

- 安息吧,卡尔·沃林格; 他就是那个人

果戈特来到日本???

樱花季节 即将开始,但国际投资者的希望却转向了他们希望会是一个更为罕见事件的地方。如果传言属实,下周,日本央行有可能宣布退出负利率政策,并 宣布结束该国通缩时代。宣布结束该国通缩时代。

我们之前已经来过这里,以前的复苏都以失望告终。(想了解日本的情况,请阅读彭博社的丹尼尔·莫斯的观点。)但这一次,戈多或许会到来,而查理·布朗或许会踢足球,因为通胀上升使得退出被称为收益率曲线控制(YCC)的非常规货币政策成为可能。一些人确实相信,这一宣布可能会在下周的会议上发布,尽管四月似乎更为保险。今年的工资谈判,被称为“春闘”(或“春季斗争” —— 这一过程总是在樱花盛开时结束),可以说是最后一个有可能破坏央行计划的变量。最近的报告表明,工人们可能会获得基本工资增加约3.5%,这应该会带动家庭实际收入的提高,支撑国内消费,并导致通胀达到日本央行的目标。

彭博社观点世界需要一部应对气候危机的配乐京都和软实力的难点责怪加密兄弟导致你的劳力士成本上涨伪君子在哭诉加沙和乌克兰的虚伪最新的通胀数据反对的主要观点是,头条数据在达到4%后迅速放缓。这可能会阻碍下周的日本银行。

下降的消费价格可能会缓和日本银行加息预期

来源:彭博社

潜在的加息与美国和欧元区放松预期形成鲜明对比。关于日本货币政策的非常规性几乎没有争论。即使在大流行的不确定性中保持这种立场,对加息对经济的影响的质疑是合理的。日本股市一直走高,日经225指数和Topix指数创下历史新高。日经指数最终突破了自1989年最后一天以来一直保持的纪录高位。

日本央行的政策与世界其他地区开始形成分歧是在1990年初日本股市泡沫破裂后。自那时起,随着经济陷入通缩,日本银行要么谨慎地跟随美联储的加息周期(2000年和2006年),要么保持不变。其利率一直持续很低。这种分歧最近变得极端。日本在2016年采用了YCC和负利率,这是在中国贬值之后。当时,欧元区的利率也被固定在零以下。但在过去的两年里,日本一直保持在零以下,而其他国家已经回归到类似正常的水平:

日本与欧洲分道扬镳

欧洲央行加息幅度大,日本坚守立场

来源:彭博社

花旗研究的迪克·威勒及其团队指出,在两种情况下,日本央行都是在美联储采取观望态度时才加息 — 结果,这些周期都是短暂的。现在,就像以前一样,它需要监视其他央行的行动:

历史因此表明,再一次,日本央行在其加息周期中不会走得太远,尽管在美联储采取预防性降息时加息会更容易,而不是由衰退担忧驱动的美联储降息。但即使是预防性的美联储降息对日本央行也很重要,部分原因是它会消除对USDJPY汇率上行的压力,进而降低日本的通胀压力,从而影响工资水平。

领先于美联储的宽松周期可能会减轻对日元的压力,目前日元的交易价格创下了33年来的最低记录 — 对于实际有效汇率来说,更是自1970年以来最弱。

日元接近历史最低水平,日本央行关键会议在即

考虑通货膨胀后,日元比1970年还要便宜

来源:彭博社

尽管这对出口商可能不是个好消息,但嘉德资本的汤姆·荷兰认为这种担忧可能有些夸大。他认为,如果日元从当前水平升值,将直接影响日本公司海外收益的日元价值。还有对日本股市的影响。一般来说,交易员习惯于认为日元走弱意味着股市走强,反之亦然。这也促使日本股票投资者将资金转移到国外。强劲的日元会扭转这一趋势吗?荷兰认为过去20年来Topix指数与日元之间的“相当密切的相关性”可能不一定是一个指导:

值得注意的是,1998年底至1999年底之间,日元升值了35%,而Topix指数以日元计价上涨了36%,以美元计算则上涨了49%。同样,日元和Topix指数在2000年初也同步上涨,希望金融部门改革能够促进经济增长。如果日元升值引发日本机构大规模外资回流,类似的情况可能再次发生。

预期的加息不会对现金利率产生太大影响。10年期日本国债已经反映了将利率提高至零以上的初次加息。尽管如此,日本央行仍有很多工作要做,以控制未来的利率。美国银行的出云德维利尔(Izumi Devalier)及其团队指出,央行表示其国债购买速度将基本保持不变 —— 根据该行的基本情景预测 —— 这将极大地平息市场情绪,并消除短期内量化紧缩的风险。

收益曲线较难控制

来源:彭博社

日本股市有很多优势,如果货币政策收紧促使资金回流,它们可能会继续上涨。问题在于,当其他央行即将降息时,日元会重新获得多少实力。无论是美联储还是欧洲央行接过接力棒,日本央行都将密切关注其他地方的降息如何传导到其价格上。

**—**理查德·艾比

壮丽之构造

您可能在本通讯中读到一点关于目前几家美国科技巨头的无与伦比的主导地位,以及它们的崛起是否可持续。现在,巴克莱银行的股票策略师文努·克里希纳(Venu Krishna)提供了一份很好的详细分析。以下是一些真正杰出的亮点,以及一些不那么出色的地方。

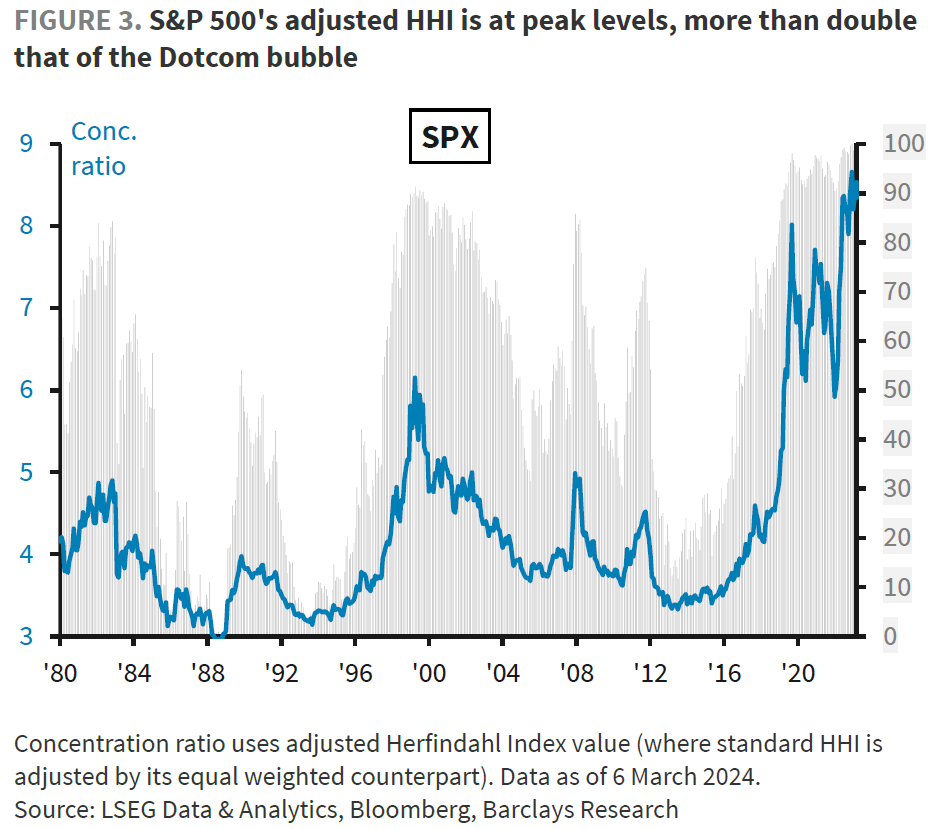

首先,我们发现使用赫芬达尔指数,这是一种标准的经济不平等统计指标,显示市场顶部的集中程度非常高 — 比2000年最后一次股权泡沫还要高得多:

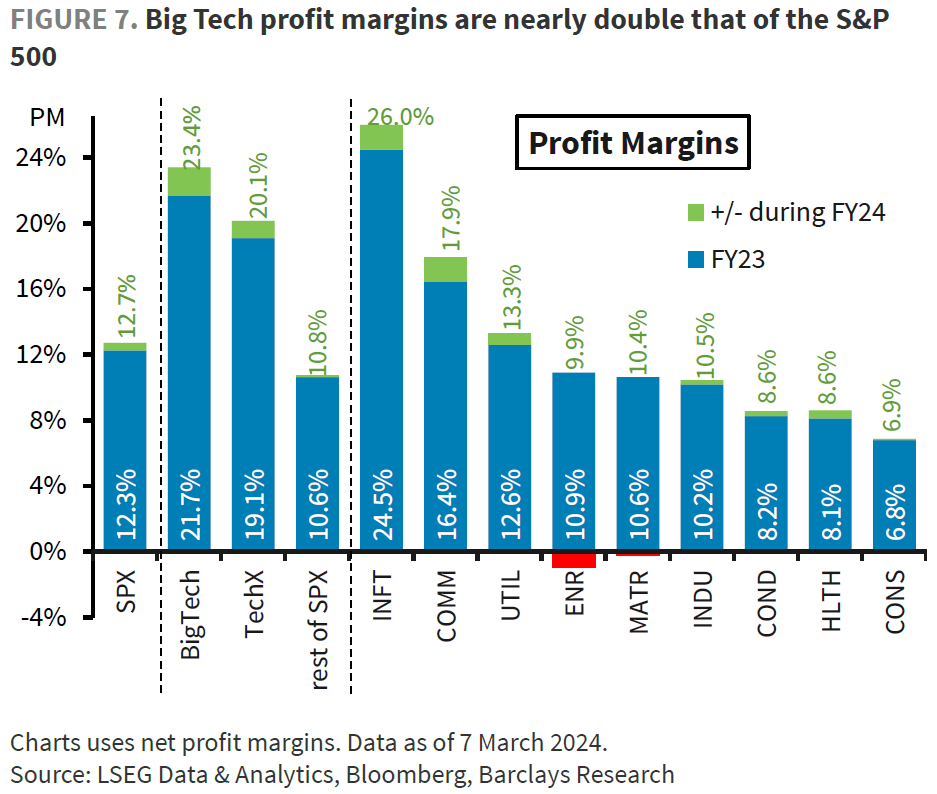

为什么会发生这种情况?在很大程度上是因为大科技公司(定义为亚马逊、苹果、谷歌、Meta平台、微软和英伟达)利润丰厚。其利润率为23.4%,是标普500指数其他公司的两倍多。广为人知的裁员只会进一步提高盈利能力:

为什么会发生这种情况?在很大程度上是因为大科技公司(定义为亚马逊、苹果、谷歌、Meta平台、微软和英伟达)利润丰厚。其利润率为23.4%,是标普500指数其他公司的两倍多。广为人知的裁员只会进一步提高盈利能力:

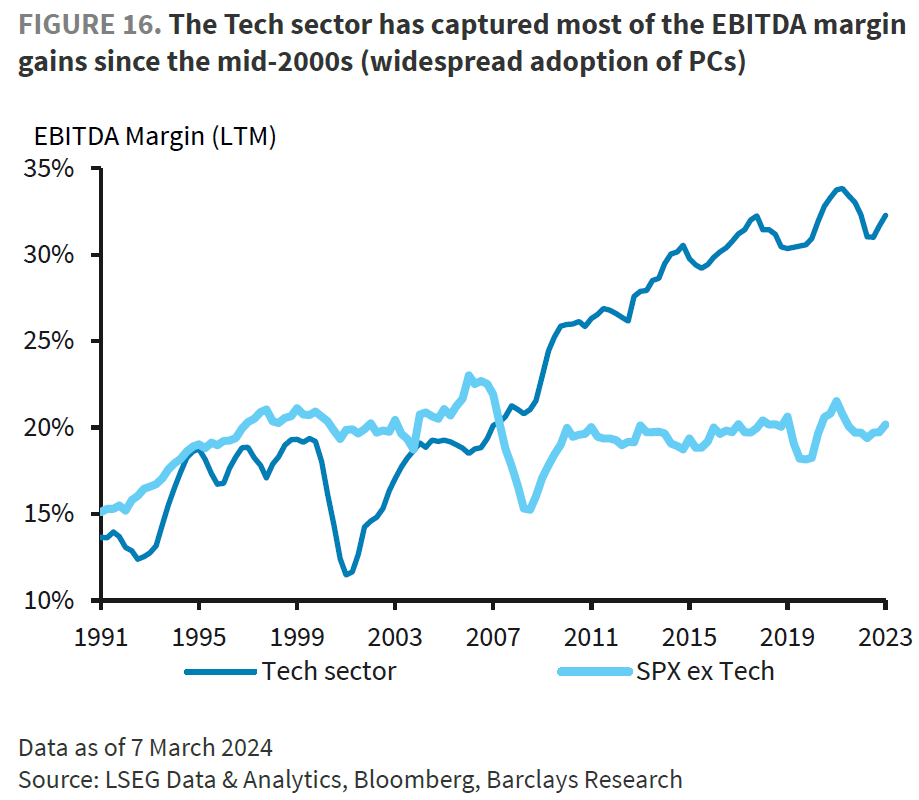

因此,这些公司处于真正强劲的竞争地位,并利用这一优势获取巨额利润。如果我们通过利润前利息、税项、折旧和摊销来定义利润率,那么我们会发现科技行业的利润率在过去25年几乎翻了一番,而其他行业则保持不变。如今世界使用的计算机价格有助于科技公司的盈利,而不是顾客的:

因此,这些公司处于真正强劲的竞争地位,并利用这一优势获取巨额利润。如果我们通过利润前利息、税项、折旧和摊销来定义利润率,那么我们会发现科技行业的利润率在过去25年几乎翻了一番,而其他行业则保持不变。如今世界使用的计算机价格有助于科技公司的盈利,而不是顾客的:

当涉及到克里希纳所称的大六(巴克莱将特斯拉公司排除在辉煌七人之外,因为它更应被视为工业公司)时,这个集团的多样性比许多人所认为的要高。对未来两年的预计销售和盈利增长进行映射,发现英伟达几乎脱颖而出,而苹果的表现预计不会比标普500指数其他494只股票显著好多少。这为基金经理提供了展示自己价值的机会,通过选择正确的大六公司。显然,对这些公司的期望非常高:

当涉及到克里希纳所称的大六(巴克莱将特斯拉公司排除在辉煌七人之外,因为它更应被视为工业公司)时,这个集团的多样性比许多人所认为的要高。对未来两年的预计销售和盈利增长进行映射,发现英伟达几乎脱颖而出,而苹果的表现预计不会比标普500指数其他494只股票显著好多少。这为基金经理提供了展示自己价值的机会,通过选择正确的大六公司。显然,对这些公司的期望非常高:

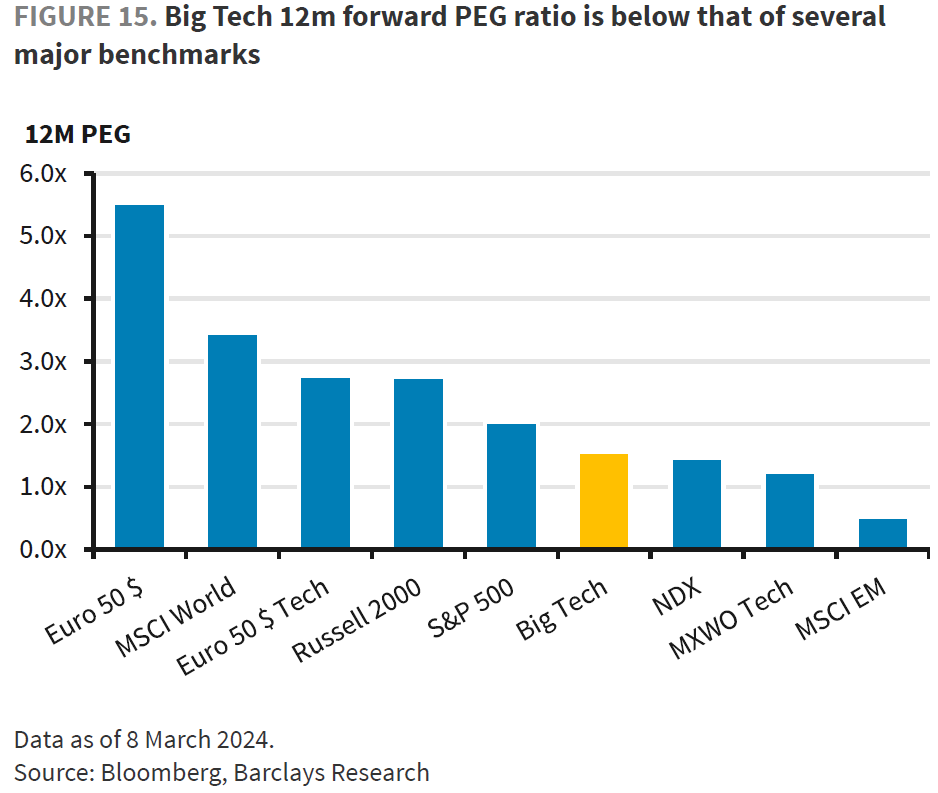

就估值而言,克里希纳的分析证实,按照传统指标,这六大科技公司并不被认为是过高估值的。问题在于它们是否能够维持当前的增长轨迹。使用PEG比率(即市盈率与增长率的比率,比较当前估值倍数与过去几年收益增长的关系),我们发现大科技公司实际上比标普500指数要便宜。相比欧洲和其他非美国股票,它们也要便宜得多,这要归功于它们远低于其他地区的增长率。再次强调,关键问题是:这六大科技公司能否继续保持这种状态?

就估值而言,克里希纳的分析证实,按照传统指标,这六大科技公司并不被认为是过高估值的。问题在于它们是否能够维持当前的增长轨迹。使用PEG比率(即市盈率与增长率的比率,比较当前估值倍数与过去几年收益增长的关系),我们发现大科技公司实际上比标普500指数要便宜。相比欧洲和其他非美国股票,它们也要便宜得多,这要归功于它们远低于其他地区的增长率。再次强调,关键问题是:这六大科技公司能否继续保持这种状态?

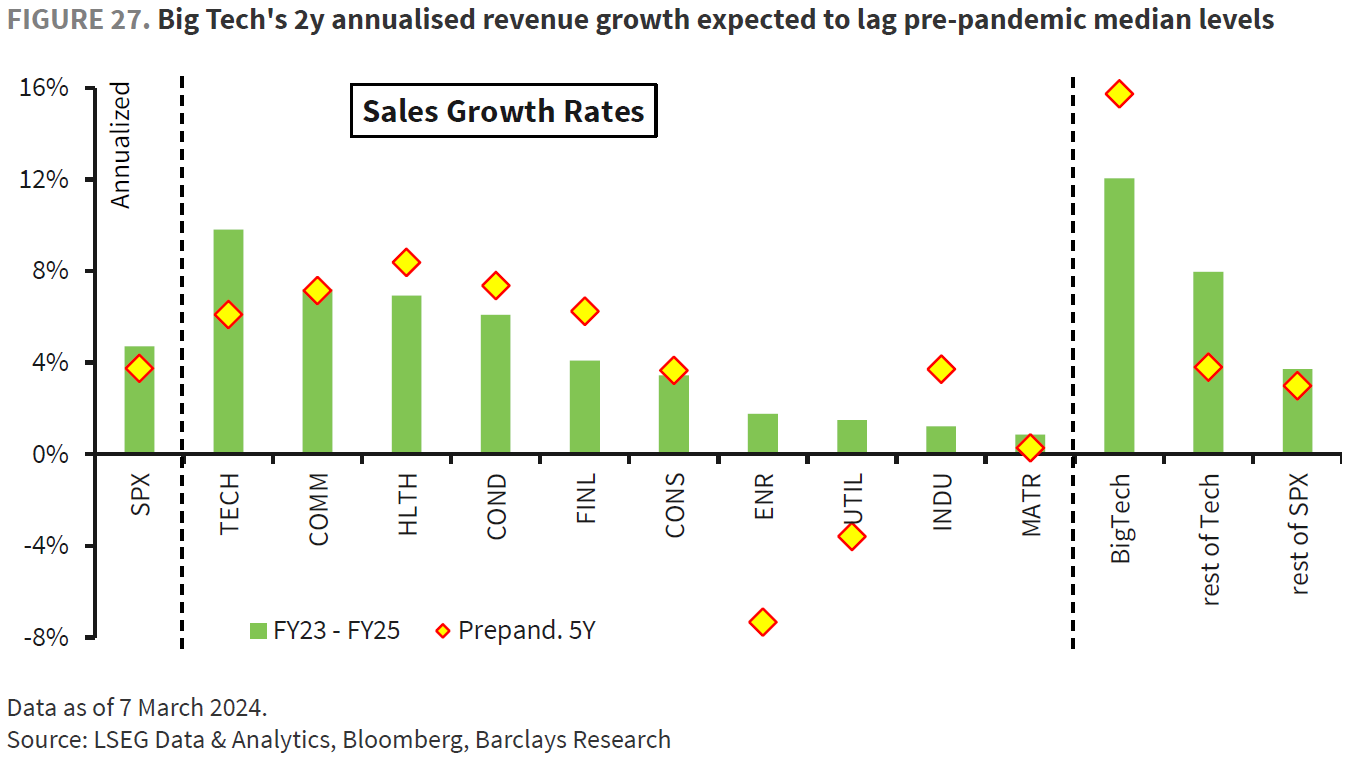

克里希纳还对人们担心大科技集团无法以市场当前预期的速度增加销售额提出了答案。的确,收入预测比市场其他部分要高 — 但正如图表所示,它们明显低于疫情前的水平。其中一些公司仍然很年轻,距离它们的爆炸性增长期并不遥远,因此重要的是不要过分强调这一点。但至少可以肯定的是,当前的预测并不依赖于销售额不断加速增长到中期:

克里希纳还对人们担心大科技集团无法以市场当前预期的速度增加销售额提出了答案。的确,收入预测比市场其他部分要高 — 但正如图表所示,它们明显低于疫情前的水平。其中一些公司仍然很年轻,距离它们的爆炸性增长期并不遥远,因此重要的是不要过分强调这一点。但至少可以肯定的是,当前的预测并不依赖于销售额不断加速增长到中期:

在先前的过度集中时代,脱颖而出的公司也往往率先走下坡路。上世纪60年代的Nifty 50股票,或者上世纪90年代末的互联网公司,一旦市场转向,就成为了真正糟糕的地方。事实上,随着2022年利率上升,大科技公司带头下跌。然而,克里希纳指出,它们通常与标普500指数的其他部分关联不是那么强,当整体市场抛售时,相关性会上升。这意味着在发生重大暴跌时,这些公司并不能提供保护。这也表明,持有它们的风险并没有看起来那么严重。

在先前的过度集中时代,脱颖而出的公司也往往率先走下坡路。上世纪60年代的Nifty 50股票,或者上世纪90年代末的互联网公司,一旦市场转向,就成为了真正糟糕的地方。事实上,随着2022年利率上升,大科技公司带头下跌。然而,克里希纳指出,它们通常与标普500指数的其他部分关联不是那么强,当整体市场抛售时,相关性会上升。这意味着在发生重大暴跌时,这些公司并不能提供保护。这也表明,持有它们的风险并没有看起来那么严重。

他们要保持领先地位仍然非常困难。多年来,一次性投资于最大的公司往往不起作用。所有好消息已经反映在它们的价格中。由于它们最近有了很多好消息,那个价格可以说是合理的 — Krishna指出它们提供了质量、增长和动量,这些因素正推动着更广泛的市场。

他们要保持领先地位仍然非常困难。多年来,一次性投资于最大的公司往往不起作用。所有好消息已经反映在它们的价格中。由于它们最近有了很多好消息,那个价格可以说是合理的 — Krishna指出它们提供了质量、增长和动量,这些因素正推动着更广泛的市场。

与其观察价格走势,更重要的可能是准确追踪这些公司在增长营收和利润方面的表现。它们已经为自己设定了相当快的步伐。如果放缓,将会损害它们的股价。

生存贴士

我们需要更多的感谢,因为还有更多的吉他独奏。目前,我想利用这个空间纪念Karl Wallinger,他去世时年仅63岁。他是World Party的引导天才,之前是Waterboy的一员,应当被视为音乐史上真正重要的人物。现在他最为人所知,根据讣告来看,是罗比·威廉姆斯巨大热门歌曲She’s the One的作者。除此之外,他还有与Waterboys合作的歌曲,如Church Not Made With Hands,The Pan Within,Don’t Bang The Drum,以及最为著名的The Whole of the Moon。在World Party,他以Ship of Fools最为人所知,但他们的杰作是1990年的Goodbye Jumbo,我从未厌倦。我经常播放它。我真心推荐你去了解它。我最喜欢的曲目:When the Rainbow Comes。卡尔安息。其他人,祝你们周末愉快,继续独奏。 更多来自彭博观点:

- Beth Kowitt: 这个凯特·米德尔顿 混乱应该让品牌在社交媒体上感到恐慌

- Marc Rubinstein: 更多监管 导致股价上涨

- Liam Denning: 特斯拉可怕的2024年 将辉煌的7变成6

想要更多彭博观点?输入 OPIN <GO>。或者您可以订阅我们的每日新闻简报。