美国股市为什么不在乎美联储是否花时间降息 - 彭博社

John Authers

一旦美国股市具有这种动力,就很难停下来。

一旦美国股市具有这种动力,就很难停下来。

摄影师:Michael Nagle/Bloomberg 要直接将John Authers的通讯发送到您的收件箱,请在此处注册。

今日要点

- 今年央行降息的希望看起来可能有些过度;

- 下周FOMC的新点图可能会引发混乱;

- 股市已经决定他们不需要更多的降息;

- 这是因为美国利润出现了惊人的转折,市场的动力

- 甚至更多吉他独奏(包括一些与迈尔斯·戴维斯一起演奏的)

近在咫尺而又遥远

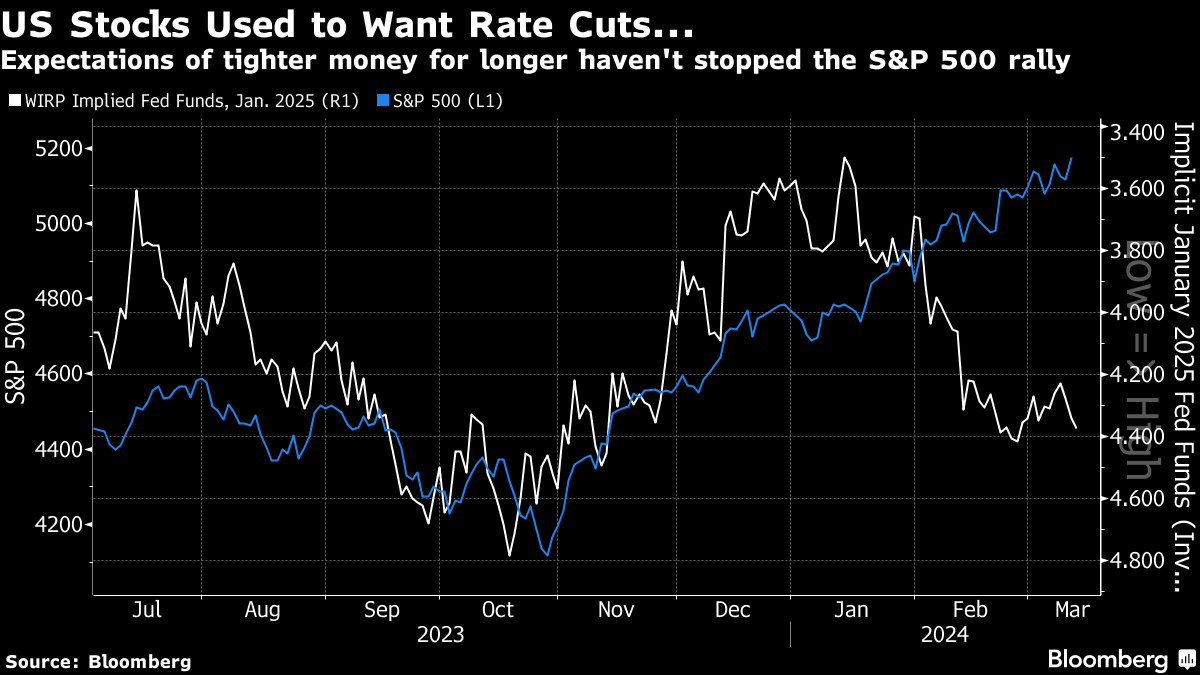

2月份周二的核心CPI数据比预期更热,但股市并不在意。2023年大部分时间,标普500指数与预期的联邦基金利率呈反向运动,当联邦储备委员会预计去年秋季将利率“维持较高水平较长时间”时,指数下跌,然后在央行转向降息时上涨。但今年迄今为止,降息次数已经被大幅削减,股市并不在意。

彭博社观点黄金创纪录的步伐是兴奋而理性的凯特·米德尔顿的混乱应该让社交媒体上的品牌感到恐慌更多监管导致股价上涨的地方不要给激进分子找到分手的理由这张终端图表将标普500指数与明年1月隐含的联邦基金利率(按倒数比例)进行比较,去年清晰的反向相关性现在已经消失:

大约一周前,鲍威尔告诉参议院银行委员会,美联储正逐渐接近削减利率所需的信心。换句话说,他的信息是,美联储希望削减利率,但认为数据尚不允许。如果我们按照市场的冷静反应来看,市场更倾向于鲍威尔的一边。更重要的是,美联储首选的价格指标个人消费支出(PCE)略有回落,接近美联储的2%目标,尽管没有以激发政策宽松信心的速度。

大约一周前,鲍威尔告诉参议院银行委员会,美联储正逐渐接近削减利率所需的信心。换句话说,他的信息是,美联储希望削减利率,但认为数据尚不允许。如果我们按照市场的冷静反应来看,市场更倾向于鲍威尔的一边。更重要的是,美联储首选的价格指标个人消费支出(PCE)略有回落,接近美联储的2%目标,尽管没有以激发政策宽松信心的速度。

我们有什么削减可以期待吗?

鲍威尔对即将到来的削减的建议具有启发性,但对核心CPI泼冷水,这一指标连续一个月超过了分析师的预期,可能有点不明智。关于美联储的立场,有一点是明确的,即他们并不急于削减,即使他们想这样做。CPI继续显示出谨慎立场是明智的。包括摩根大通公司的杰米·戴蒙和Citadel集团的肯·格里芬在公开演讲中明确表示他们同意这一观点。

劳工统计局对核心消费者价格指数的测量,不包括食品和能源,2月份增长了0.4%,使年度变化率达到3.8%(而不是之前的3.9%)。在核心数据下面,住房通胀的速度带来了一些喘息之机,尽管核心商品的通货紧缩似乎已经停滞,彭博经济学家安娜·王表示:

美国潜在通胀率保持升高

所谓的核心CPI连续第二个月超过预期,强化了谨慎的美联储

来源:劳工统计局

通胀的热度并没有使股市受到影响,标普周二再次创下新高。市场并不是毫不受影响;反而,这种反应反映了通货紧缩过程的整体趋势。但也有令人担忧的迹象表明,通胀的减速速度不如预期快,FS投资公司的拉拉·雷姆表示,在描述低通胀的新冠疫情前经济时,那是一个:

市场和预测者对他们认为的通胀自然休息点变得有些自满。如今,围绕通胀的整体情况,包括工资和服务价格都太高了,并且与快速回到2%不一致。

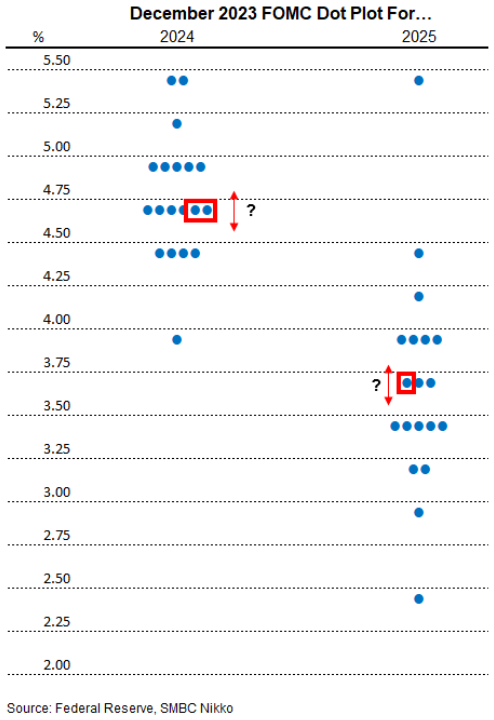

自一月以来,投资者一直在减少他们对今年预期的降息次数。彭博社的世界利率概率现在显示,至少到年底将有多达三次降息,第一次将在下半年才会发生。在这方面,他们与美联储几乎完全一致,美联储的点图——联邦公开市场委员会的每个成员在图表上用一个点表示他们预计利率将达到的位置——也指向到那时总共降息75个基点(三次降息)。如果有一个围绕下周会议的风险,那里联邦基金利率几乎肯定会保持不变,那就是点图,这将是自去年12月以来首次更新。市场往往寻找中位预测,但正如三菱日联尼科的乔·拉沃尼亚在最新点图的注释版本中所示,只需要两名选民转变立场,就可以将2024年底的中位数移动到两次或四次降息。只需要一个人转变立场,就可以将2025年底的中位数朝任何方向移动:

有观点认为数据可能会促使必要的成员在今年减少一次降息。BMO资产管理的厄尔·戴维斯表示,如果通胀数据沿着过去两个月的路径发展,美联储不太可能在第三季度之前降息:

有观点认为数据可能会促使必要的成员在今年减少一次降息。BMO资产管理的厄尔·戴维斯表示,如果通胀数据沿着过去两个月的路径发展,美联储不太可能在第三季度之前降息:

基础效应只会在接下来的三个月内导致更高的通胀,其他条件不变。如果2023年2月的较高通胀数据未能使CPI同比下降更多,那么鉴于3月(+0.1%)、4月(+0.4%)和5月(+0.4%)的较低月度数据,这表明未来通胀可能会上升。这在机械上导致了未来更高的通胀数据(其他条件不变)。

通货紧缩进展缓慢将增加联邦储备委员会陷入停滞的风险。然而,其他人表示,首次降息应该在夏季进行,前提是工资和消费支出已经显示出可持续调整的迹象。Breckinridge Capital的Nicholas Elfner认为:“正在发生的事情表明了经济状况,市场参与者正在努力理解联邦储备委员会的走向。但联邦储备委员会在其信息传递、中位数点阵图以及其对通胀未来走势的预期方面已经非常明确。”

Elfner所描述的“通胀数据中的噪音偶尔会出现”如果持续下去,可能会变得震耳欲聋,超出我们在前两个月看到的情况。这可能听起来太假设了,但这并不远离现实,阻止了联邦储备委员会做出仓促决定。The Burning Glass Institute的Guy Berger指出,除非迄今为止看到的关键通胀指标没有改善,否则联邦储备委员会可能面临不降息的局面:

我不难想象,我们站在这里迎接6月会议,我们开始再次看到数据好转。可能出现各种可能的结果。

美联储估计他们距离削减利率所需的信心并不远,这让人感到 ger ;市场似乎非常确信数据将带来这种信心,这让人不太 ger 。潜在的宽松政策离我们如此之近,却又如此遥远。

— Richard Abbey

为什么这不重要?

自信的股市表现部分归功于交易员对他们理解美联储反应功能的舒适感,以及降息即将到来的信心 — 即使,就像通货紧缩一样,这个过程令人恼火地缓慢。

但最大的原因远远是企业盈利大幅增长。这在纳斯达克100指数中最为显著,那里聚集了所有科技巨头。预计利润也出现了历史性的飞跃:

这是盈利预测,蠢货

大型科技公司的预计利润刚刚上升

来源:彭博社

请注意,发达市场(美国以外的欧洲、澳大利亚和远东)的MSCI EAFE指数的情况截然不同。利润仍未超过2007年全球金融危机之前的水平。增长并不突出:

这是盈利增长的缺失,蠢货

美国以外发达国家的公司没有增长利润

来源:彭博社

只要大型美国公司的利润被证明是可持续的,未来的预测大体准确,那么市场就相信这波行情还能持续一段时间。更强劲的盈利往往意味着更好的经济状况,减息的需求就会减少,但计算表明,如果高利润被大幅折扣,那么更高的利率并不是问题。

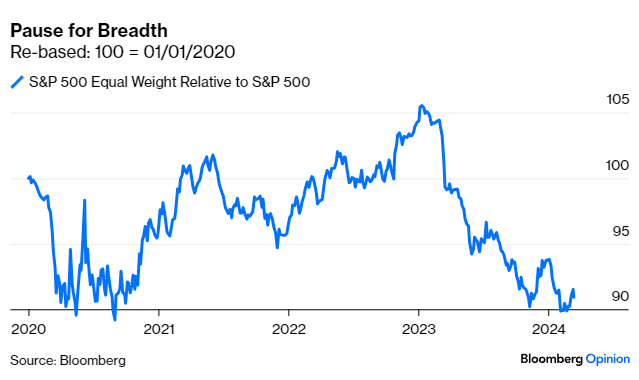

另一个因素,遵循艾萨克·牛顿的理论,就是纯粹的动量。美国股市势头强劲,一旦它有了动力动量难以停止。自去年十月份的大规模抛售以来,标普500指数甚至没有经历过2%的峰谷跌幅,这是六年来最长的连续期。目前,主导市场的是那些具有动量的股票,这种情况自2000年互联网泡沫破裂前就没有见过。那些涉及押注赢家(目前主要是那些与人工智能相关的公司)继续赢下去,而落后者继续落后的策略表现出色。当群体像这样奔跑时,没有人愿意阻挡:

动量正在积聚

标普500指数正在享受自2000年以来最强劲的动量驱动的涨势

来源:彭博社

重新基准:100 = 1999年01月01日

把对利润的合理乐观与没有人愿意对抗的前进动力结合在一起,股市能够应对利率景观中的一些令人失望的变化并不奇怪。现在至关重要的是确保利润真正在可持续的轨迹上增长,并记住,当动力最终逆转时,它会以巨大的方式发生。

把对利润的合理乐观与没有人愿意对抗的前进动力结合在一起,股市能够应对利率景观中的一些令人失望的变化并不奇怪。现在至关重要的是确保利润真正在可持续的轨迹上增长,并记住,当动力最终逆转时,它会以巨大的方式发生。

生存技巧

吉他独奏让我从皇室家族中分心,这很好。感谢您的建议;更多建议正在涌现。我收到的一些最有趣的新建议包括:迈尔斯·戴维斯的New Blues & Maze(由罗本·福特的吉他抢尽风头)和Right Off(由约翰·麦克劳林独奏),The Radiators的Low Life,马克·鲍兰在T. Rex的Bang a Gong中,米克·朗森在大卫·鲍伊的Moonage Daydream中的独奏,The Pretenders的Middle of the Road(由罗比·麦金托什独奏,还有美妙的克里西·海恩德),邦妮·蕾特的Thing Called Love,加里·摩尔的Picture of the Moon,The Grateful Dead的Ripple,Jethro Tull的My God,Porno for Pyros的Bali Eyes,埃迪·蒙尼的Two Tickets to Paradise,The Edge在U2的The Fly中的独奏(去年在拉斯维加斯录制,与我30年前看到他们演出时的能量相比几乎没有减少),The Carpenters的Goodbye to Love(真的),Nuno Bettencourt的Extreme的Get the Funk Out(布莱恩·梅钟爱的),汤姆·莫雷洛在布鲁斯·斯普林斯汀的Ghost of Tom Joad中演奏,埃迪·范海伦的Eruption(听起来像巴赫可能会写的吉他独奏),滚石的Angry(带有一个几乎不适合上班的视频,悉尼·斯威尼主演),以及Ride的史诗般的Leave Them All Behind。

我倾向于很快结束这个。一个问题:我提供了埃里克·克莱普顿、吉米·亨德里克斯和吉米·佩奇的独奏,但每人只提供了一个。我在尝试选择时感到困惑。我选对了吗?这些巨匠最伟大的独奏有哪些提名?

更多来自彭博观点:

- 比尔·达德利: 美联储 将放缓QT。重要的是它何时停止

- 丹尼尔·莫斯:当央行独立性过高时 是一件坏事

- 克莱夫·克鲁克: 谷歌的糟糕双子座发布使世界受益

想要更多彭博观点? OPIN <GO>。或者您可以订阅 我们的每日新闻简报**。**