联邦储备银行期限融资计划(BTFP)结束,储备再次成为焦点-彭博社

Alex Harris

交通车辆经过华盛顿的马里纳S.埃克尔斯联邦储备大楼。

交通车辆经过华盛顿的马里纳S.埃克尔斯联邦储备大楼。

摄影师:Erin Scott/Bloomberg华尔街银行正在寻找替代方法来支持他们的资金,因为去年帮助解决地区银行危机的紧急贷款工具即将到期。

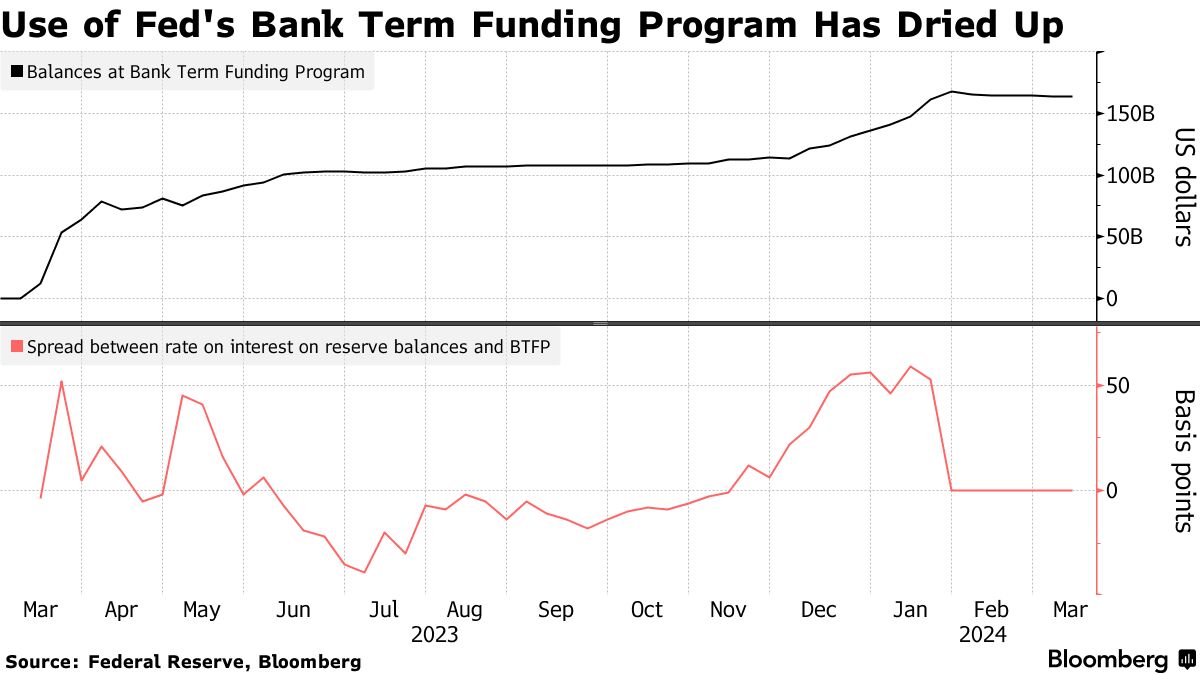

银行期限融资计划于2023年3月成立,旨在恢复对金融系统的信心,此前发生了硅谷银行的倒闭事件。该计划将于周一结束发放贷款。这再次引发了关于美国金融系统是否具备保持充足现金的工具的争论。

这对美联储来说是一次关键考验,该机构仍在通过所谓的量化紧缩来缩减资产负债表,这是为了刺激疫情复苏多年来采取的刺激措施。如果资金市场出现裂缝,这一过程可能会停滞,银行体系的稳定性可能再次动摇。

美国银行公司美国利率策略主管马克·卡巴纳表示:“尽管资金条件稳定,但银行仍希望提高流动性缓冲。”“BTFP只是这种愿望的一个体现。”

对于华尔街的一些人来说,BTFP是2023年金融系统主要挑战的解决方案之一:它使银行和信用合作社有能力借款长达一年,以美国国债和机构债券作为抵押品,价值为面值。

对于华尔街的一些人来说,BTFP是2023年金融系统主要挑战的解决方案之一:它使银行和信用合作社有能力借款长达一年,以美国国债和机构债券作为抵押品,价值为面值。

但是,该计划在去年年底引起争议,当时机构开始利用它来融资套利机会,促使美联储提高借款成本。根据美联储的数据,截至上周三,通过该计划借出了约1640亿美元。

银行现在必须要么让这些贷款到期,要么找到另一个融资来源。他们如何做将决定系统中的流动性量是否仍然充裕。这也将影响美联储是否能够按计划继续缩减资产负债表,或者中央银行是否需要放慢这一过程。

“我们并不完全处于稀缺状态,但我们正在逼近,因此减缓速度是有道理的,”TD证券美国利率策略主管Gennadiy Goldberg说。

‘适当的反应’

选择不替换BTFP贷款的银行可能会耗尽准备金余额,或者说他们留出的资本以确保他们能够应对意外冲击。

尽管这对美联储来说可能是一个担忧,但总体而言,金融机构已经变得更加敏感,以持有更高水平的准备金,受到去年地区银行业动荡的影响,耶鲁金融稳定项目研究副主任Steven Kelly说。

“这在一定程度上是银行对系统脆弱感的适当反应,”他说。

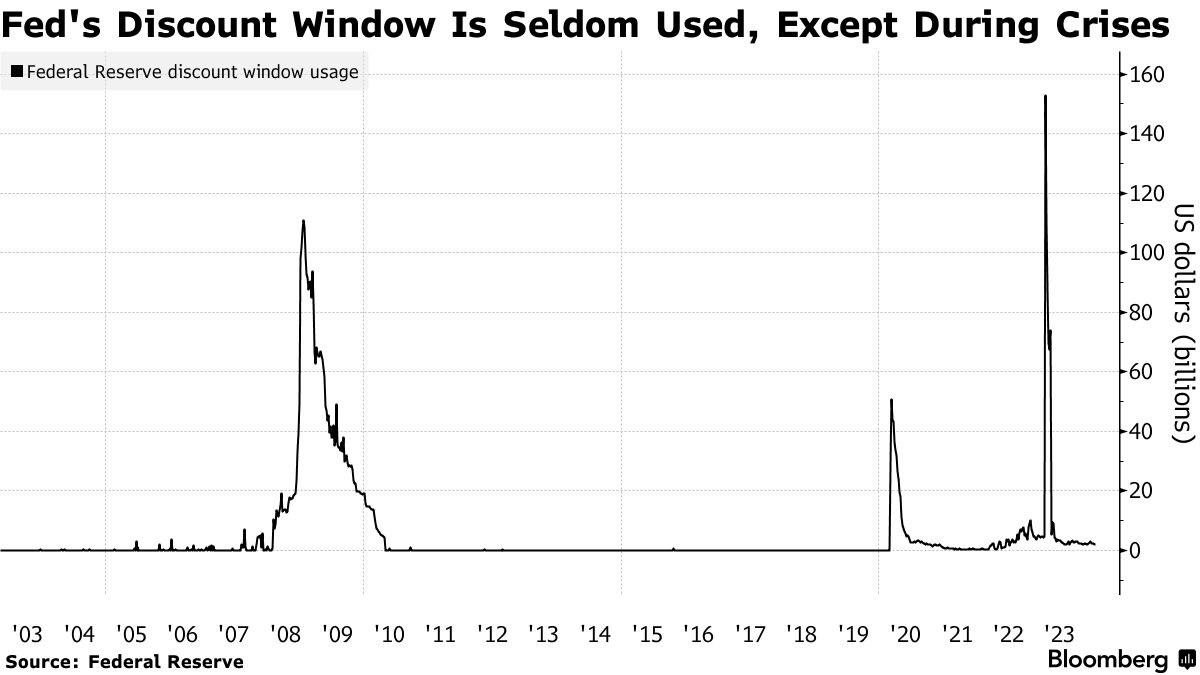

因此,许多贷款可能会被其他融资来源替代。其中一个选择是美联储的贴现窗口——长期以来被市场视为最后的手段和危机信号——中央银行正试图将其重新定位为一种日常工具。

美联储主席杰罗姆·鲍威尔上周告诉议员中央银行需要提升该机构的声誉。

“人们认为它是最后的贷款人,”PNC银行全国协会主席兼首席执行官威廉·德姆查克在上周布鲁金斯学会的一个小组讨论会上说。“除非你只是用它来做测试,否则当天你使用它就等于向全世界宣告你失败了。”

“人们认为它是最后的贷款人,”PNC银行全国协会主席兼首席执行官威廉·德姆查克在上周布鲁金斯学会的一个小组讨论会上说。“除非你只是用它来做测试,否则当天你使用它就等于向全世界宣告你失败了。”

美国监管机构一直在努力推出一项计划,要求银行每年至少利用美联储的设施一次,彭博社在一月份报道。报道。

一个更可接受的替代方案是从联邦住房贷款银行获得资金。 FHLB债务在一月和二月增加了约120亿美元,这表明对短期贷款的需求一直旺盛。尽管美国联邦住房金融局已经与其他当局一道努力推动公司向中央银行的贴现窗口靠拢。

2024年联邦住房贷款银行债务增长约120亿美元

来源:FHLB财务办公室

去年十一月,该机构提出了一项改革系统的蓝图,将限制从FHLB获得贷款的途径。但华尔街策略师认为,银行对中央银行的贴现窗口仍然不满,它们很可能选择在危机时期囤积现金。

目前,资金市场的活动表明银行准备金仍然充裕。但这个主题将会是联邦储备委员会政策制定者在三月利率决定会议上关注的重点。

银行对其他资金来源的接纳最终可能会从央行的隔夜逆回购协议设施中取走现金,该设施被称为RRP。政策制定者正在密切关注RRP,因为一个几乎空无的设施意味着QT将开始消耗银行准备金。

达拉斯联储主席Lorie Logan表示,随着RRP设施的清空,央行可能会放缓资产负债表缩减的速度。她还表示,放缓QT的速度并不意味着联邦储备委员会将完全停止让到期资产兑现。较慢的速度可能会使清算继续更长时间,并有助于减轻流动性压力的风险。

鲍威尔表示,官员们将在三月会议上就资产负债表进行深入讨论,鉴于RRP的清算速度和下个月的税收截止日期,这样的对话迫在眉睫,因为支付往往主要来自银行而不是货币市场基金。

“所有人都在关注即将到来的税收日期,”美银美林的Cabana表示。“通常这些款项来自准备金,但今年有更多问题。”