高盛看到了贪婪通胀的迹象(有点)- 彭博社

Tracy Alloway

密歇根州底特律一家杂货店出售的蛋黄酱。

密歇根州底特律一家杂货店出售的蛋黄酱。

摄影师:马修·哈切尔/彭博社公司将更高的成本转嫁给消费者并助长通货膨胀的程度已成为一个热点话题。

现在,高盛集团的经济学家们间接地加入了这场辩论。

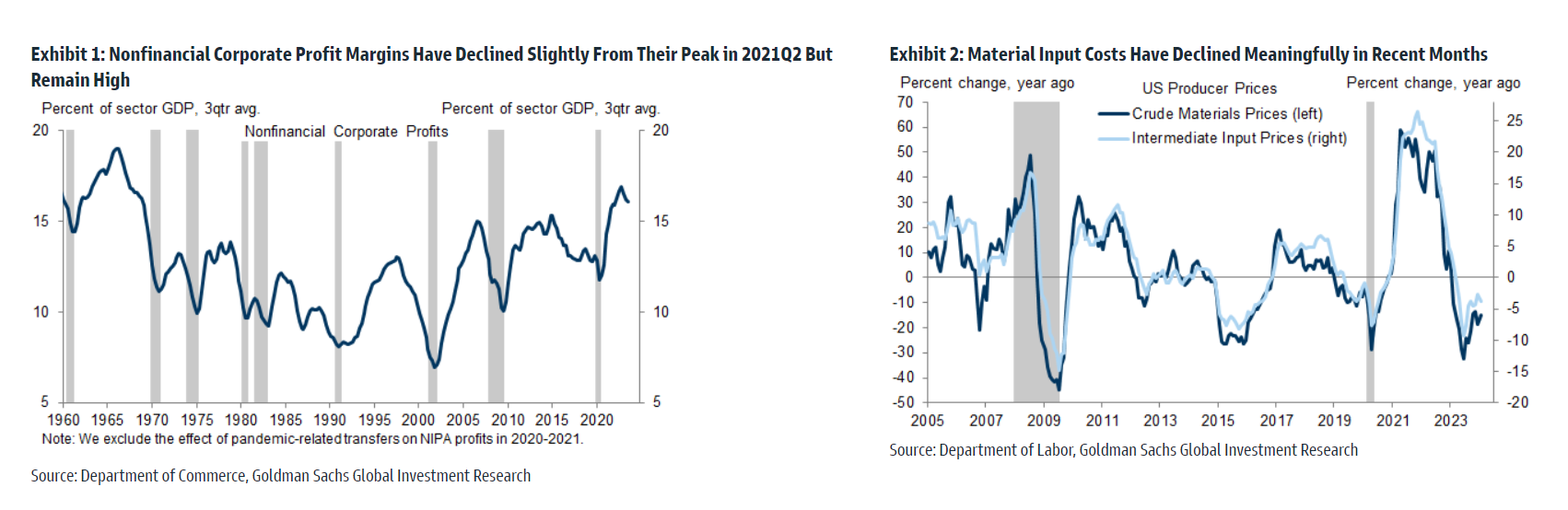

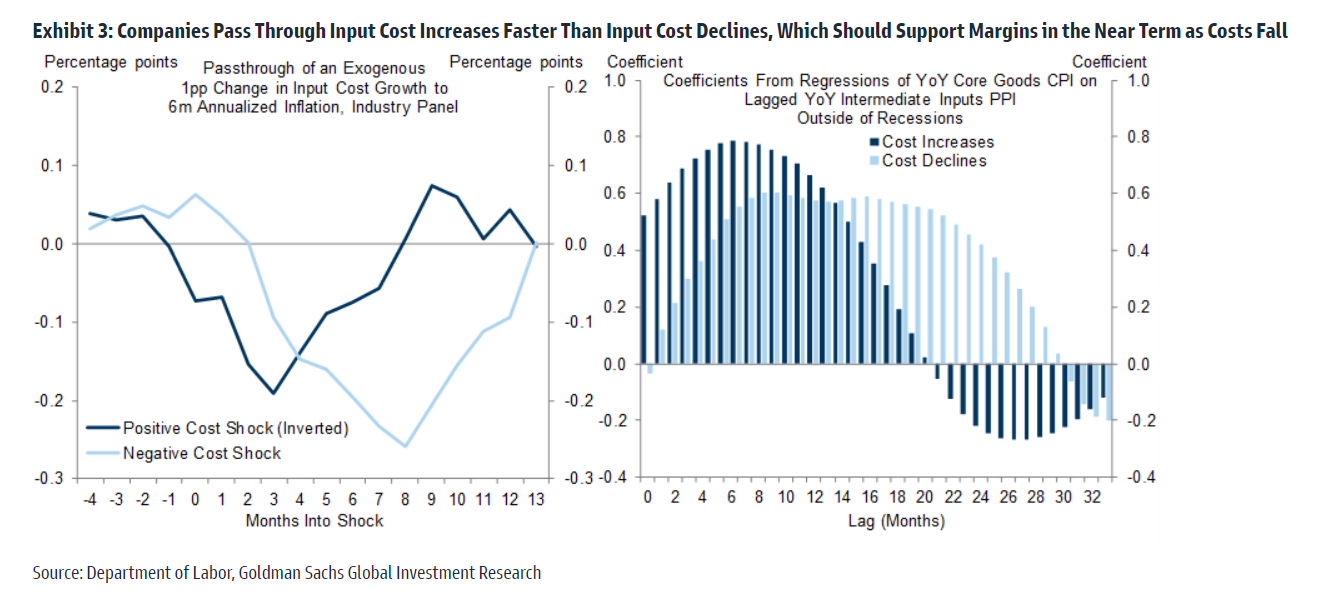

在本周发布的研究中,经济学家曼努埃尔·阿尔贝卡西斯表示,尽管过去一年的投入成本下降了3%,但他预计2024年企业利润率将保持较高水平。部分原因是,即使原材料价格下降和供应链恢复正常,公司迄今为止仍然抵制向消费者转嫁节省。

阿尔贝卡西斯写道:“尽管我们先前发现投入成本的变化在长期内主要会转嫁到最终价格上,但我们发现公司更快地将投入成本上涨转嫁给最终价格,而不是投入成本下降。”“假设中间输入保持在当前水平,我们估计较低的投入成本应该会在2024年提高非金融公司利润率0.2个百分点。”

尽管在高盛的研究中看不到“贪婪通胀”这个负面词汇,但这项研究却引发了关于公司提高价格以填补或保持利润率的程度的讨论。UMass AMherst的经济学家伊莎贝拉·韦伯此前曾将这个想法称为“卖方通胀”,而瑞士银行的保罗·多诺万则将其称为“利润主导的通胀”。

在这里,奇怪的批次,我们喜欢称之为“借口通胀”,以捕捉公司已经能够指出一系列重叠的紧急情况和中断来证明提高价格的想法。现在,随着借口清单开始缩减,问题是公司是否也会开始降低价格。

来源:高盛无论您选择使用什么术语,高盛的研究显示,公司更不愿意传递输入价格下降而不是上涨。高盛根据石油价格和生产者价格指数估计,最近中间成本的下降可能会在今年提高利润率0.1到0.2个百分点。

来源:高盛无论您选择使用什么术语,高盛的研究显示,公司更不愿意传递输入价格下降而不是上涨。高盛根据石油价格和生产者价格指数估计,最近中间成本的下降可能会在今年提高利润率0.1到0.2个百分点。

对于消费者来说的好消息 — 至少在价格方面 — 是高盛预计较低的输入成本最终会最终反映在较低的利润中(尽管仍然存在一个问题,即公司是否会希望采取其他手段来保持利润率,比如减少工作岗位)。 Albecasis指出,对于那些面临来自进口的激烈竞争的公司,例如制造业,降低价格的压力可能特别严重。

“我们的研究结果表明,较低的输入成本可能会在未来几个月提高利润率,” Abecasis说道。“另一方面,较低输入成本的最终传递应该会在2025年相对于2024年对利润率产生影响。”

来源:高盛当然,高盛并不是唯一持有这种观点的公司。Corbu的策略师塞缪尔·莱恩斯(Samuel Rines)认为,公司正在从“价格高于销量(POV)”的策略转变为“价格和利润(PAM)”的制度,即在疫情后的几年里,他们优先考虑更高的价格而不是销售量,而现在他们试图尽可能保持利润率。

来源:高盛当然,高盛并不是唯一持有这种观点的公司。Corbu的策略师塞缪尔·莱恩斯(Samuel Rines)认为,公司正在从“价格高于销量(POV)”的策略转变为“价格和利润(PAM)”的制度,即在疫情后的几年里,他们优先考虑更高的价格而不是销售量,而现在他们试图尽可能保持利润率。