比特币死而复生,动能恢复活力 - 彭博社

John Authers

可能还有更多的投机生活要进行。

可能还有更多的投机生活要进行。

摄影师:David Lombeida/Bloomberg 要直接将John Authers的通讯发送到您的收件箱,请在此处注册。

今日要点

- ETF帮助比特币 创下新纪录;然后它抛售了

- 黄金 创下新纪录,并没有抛售

- 动量投资 正在迎来一波高潮 — 这表明投机行为正在占据主导地位

- 当 被动基金 重新投资股息时,它们会倾向于增长,而不是 价值

- 提示:无聊星期二的超级点子

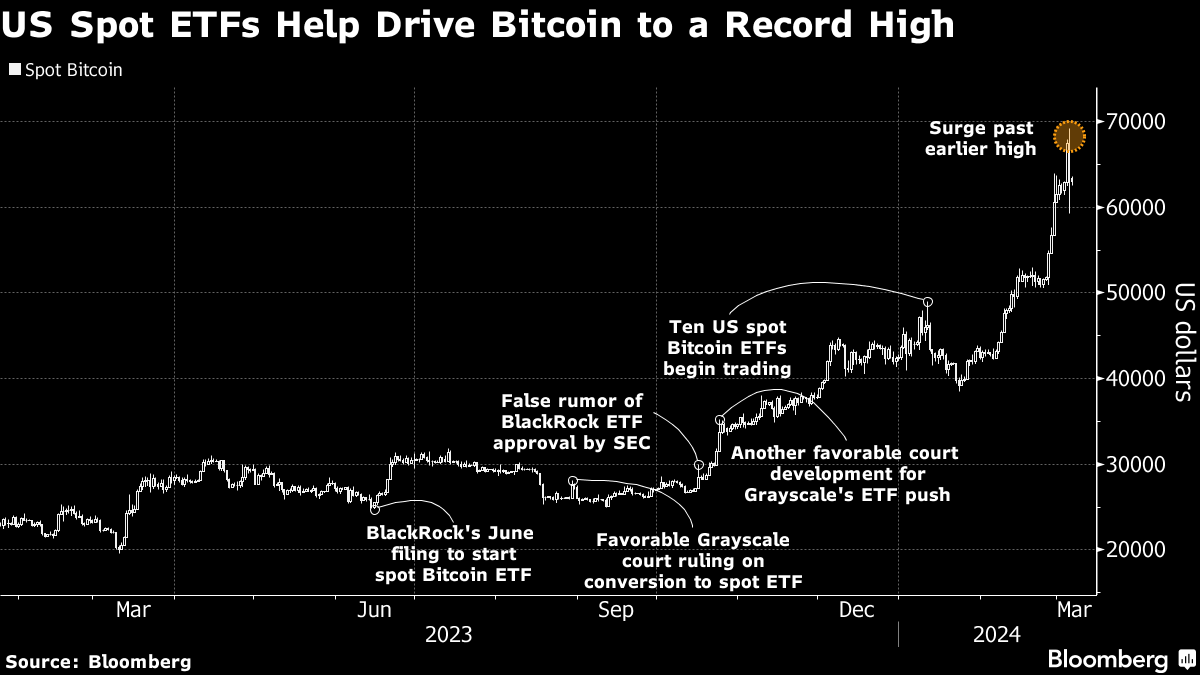

比特币飙升背后

比特币周二飙升至其 历史最高点,这对加密货币爱好者来说可以说是一种胜利。这种数字资产几乎立即回落,超过了两年前设定的上限,但这似乎并不重要。更有趣的是,这次牛市是否建立在可持续的基本面之上,是否将这种资产引入一个新时代,或者是否仅仅基于错失良机的恐惧。

比特币的许多怀疑主要源于其繁荣至衰退的周期。2021年11月将其推至创纪录高位的牛市主要是由于过度印发的现金以缓解疫情冲击。疫情后的高峰并未持续很久,数字资产在2022年下跌了近80%,因为央行加息。一系列丑闻,以FTX交易所的倒闭为首,也没有帮助。

Bloomberg观点伦敦的水危机是一场鸡尾酒博弈间歇性禁食的负面经济学奢侈品的最新流行不会长久保持时尚美国无论有无特朗普都在背弃世界但最大加密货币的最新一轮飙升有了不同的转折。自2023年初以来,比特币的回归将数字资产的整体市值提升至约2.6万亿美元。自美国证券交易委员会批准交易所交易基金以来的八周时间里,为BlackRock Inc.和富达投资提供了进入该领域的途径,比特币上涨约50%。总体而言,这些基金录得约80亿美元的净流入,增加了看涨情绪。

比特币是否终于获得了其狂热支持者长期渴望的合法性,这个问题现在变得更加紧迫。Frnt Financial Inc.的Stephane Ouellette认为,从宏观角度来看,比特币成立的整个叙事正在上演。他将其日益增长的受欢迎程度归因于几个原因,认为它是一种安全资产:

比特币是否终于获得了其狂热支持者长期渴望的合法性,这个问题现在变得更加紧迫。Frnt Financial Inc.的Stephane Ouellette认为,从宏观角度来看,比特币成立的整个叙事正在上演。他将其日益增长的受欢迎程度归因于几个原因,认为它是一种安全资产:

从年初美国地区银行业的困境到全球范围内的货币危机,后疫情时期,人们普遍不信任建立的组织,慢慢意识到比特币为这些力量提供了一些保护。像狂热的比特币追随者一样,人们一直在这段时间里积累比特币。

比特币复苏的进一步证据很大程度上归因于对安全资产需求的增长,这一点可以从黄金得到证实。尽管黄金ETF出现资金流出,而资金转而涌入新的比特币工具,但周二黄金价格也创下了新纪录,并保持在那里。

打破黄金枷锁

黄金最终突破了每盎司2100美元,并保持了下来

来源:彭博社

黄金的新高,是在过去四年多次未能突破2100美元的基础上取得的,看起来像是一个重要的突破,表明了对被视为价值储存的投资的真正需求。这使得不明智地忽视加密记录。它是一种远不如黄金经过测试的资产,但被认为,正确与否,提供了几乎相同的品质。

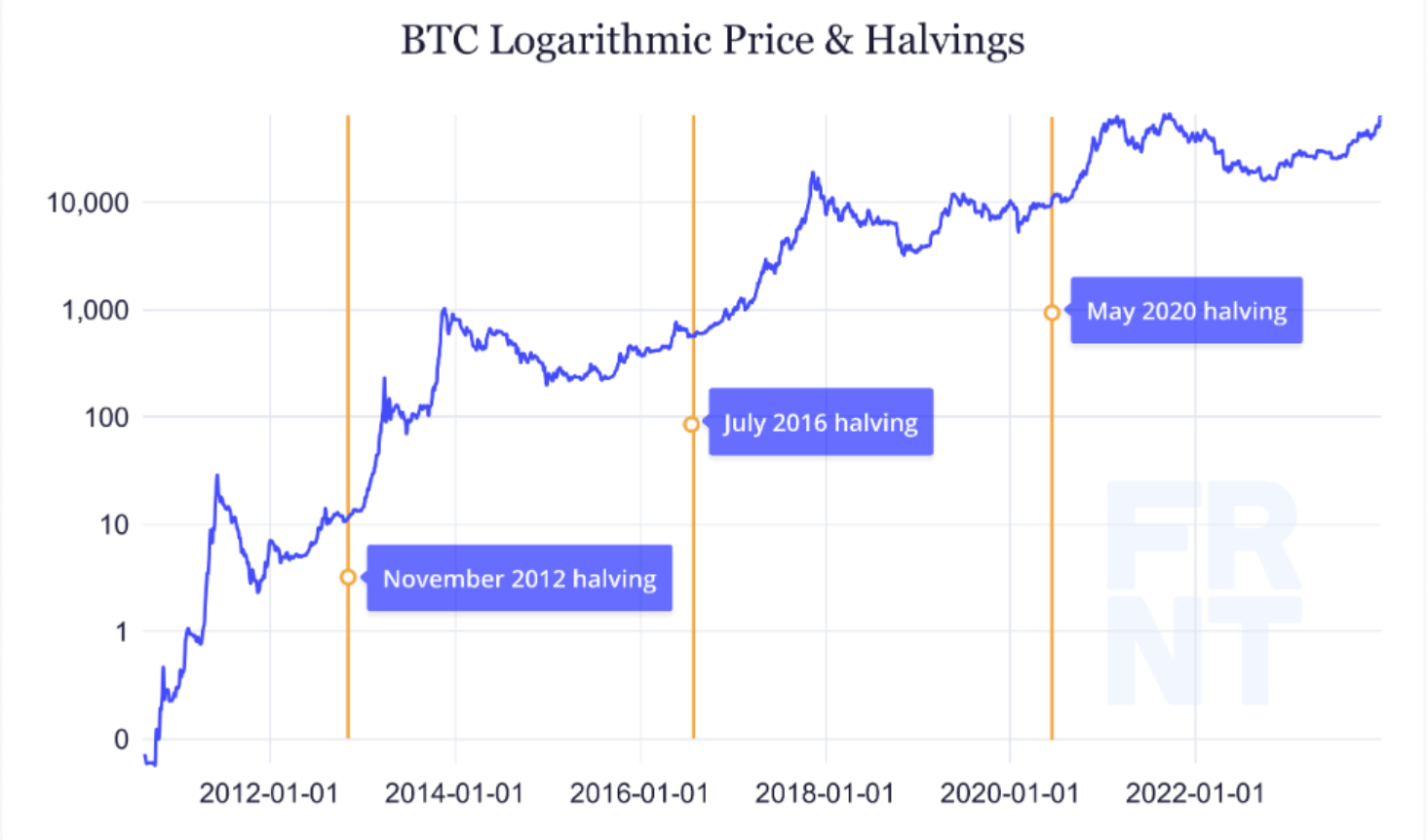

比特币能涨到多高?目前很难说。几周后可能更清楚,随着广泛预期的比特币供应增长减半,这应该是另一个看涨因素。但减半的影响可能被夸大了吗?奥莱特认为“与资产的流动性相比,区块奖励大小的减少微不足道。然而,这一事件显然已经成为心理上的焦点。”

前面的图表显示比特币价格在之前的减半时出现了反弹,这些时候价格往往在一段时间内保持稳定。Ouellette认为目前正在出现类似的图表模式。考虑到比特币的新生性,看到相对简单和原始的技术模式出现并不奇怪:

期货交易员中的每日情绪指数显示比特币价格可能存在泡沫的更多证据。Miller Tabak + Co的Matt Maley认为,周一看涨情绪的88%表明该资产极度超买,这种观点可能在创下新纪录价格后立即出现的急剧逆转中得到证实:

期货交易员中的每日情绪指数显示比特币价格可能存在泡沫的更多证据。Miller Tabak + Co的Matt Maley认为,周一看涨情绪的88%表明该资产极度超买,这种观点可能在创下新纪录价格后立即出现的急剧逆转中得到证实:

当任何资产像比特币最近变得过度买入和过度喜爱时,往往会出现相当大的回调。然而,比特币的多头应该欢迎这种下跌。一旦它消化掉一些近期的狂热情绪,可能需要一周或更长时间,它将更有可能突破旧高。

比特币之前的繁荣-衰退周期为怀疑论者提供了大量素材;但公平地指出,这延续了比特币形成看起来像是经典泡沫破裂后再度飙升至新高的模式。这种模式无法无限延续,但确实表明其中可能存在更多的投机活力。再加上两个月前不存在的机构投资者使用ETF带来的新需求,比特币再次完成了从死亡中复苏的上涨并不奇怪。

— 理查德·艾比

动量背后的动量

另一个解释,最近被 Points of Return 多次提到的是,比特币的投机热情回归是股市泡沫的一个迹象。黄金的表现有点削弱了这种观点,因为它表明目前主要受到对不可持续财政支出的担忧而带来了一些真正的谨慎。但过热迹象是存在的。

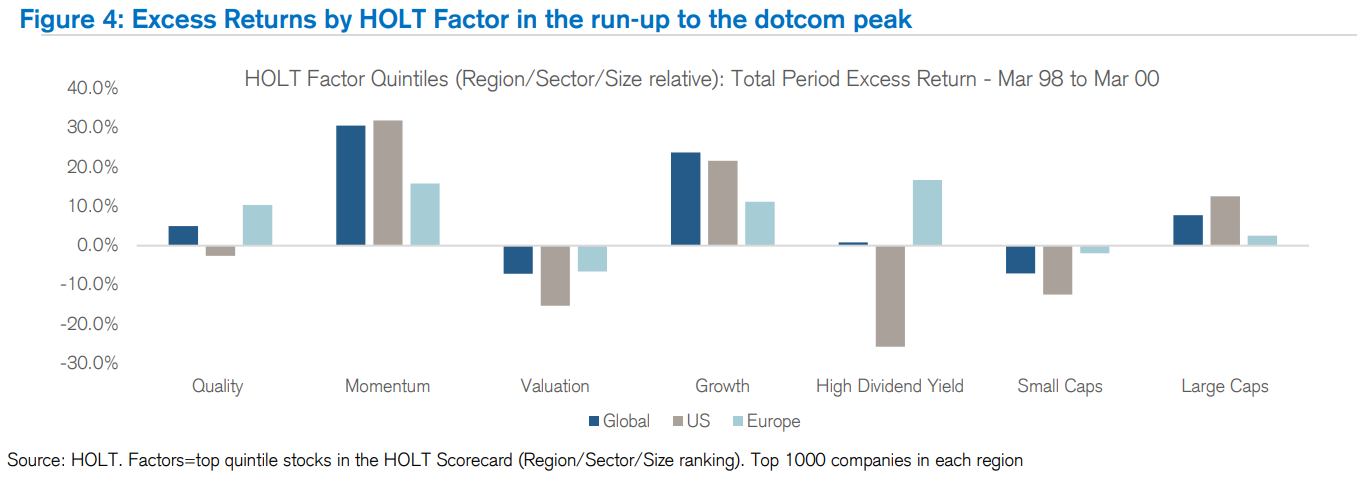

观察标普500指数内部股票的走势,有趣的是看到一个模式在1999年和2000年初最大的美国泡沫中再次出现。来自UBS HOLT服务的这张图表显示了 因素 在那段史诗般的疯狂上涨的最后两年中的表现:

全球范围内,尤其是在美国,动量——购买最近赢得的股票并卖出或做空那些一直在输掉的股票——表现得非常出色。增长——购买盈利增长的股票——也表现不错,并且远远优于价值投资。当前的涨势与此有一些共同之处;自2020年11月成功的新冠疫苗测试结果扭转市场走势以来,动量在很大一段时间内未能交付,如今却迎来了一个时代的涨势:

全球范围内,尤其是在美国,动量——购买最近赢得的股票并卖出或做空那些一直在输掉的股票——表现得非常出色。增长——购买盈利增长的股票——也表现不错,并且远远优于价值投资。当前的涨势与此有一些共同之处;自2020年11月成功的新冠疫苗测试结果扭转市场走势以来,动量在很大一段时间内未能交付,如今却迎来了一个时代的涨势:

莫的魔力回来了

在过去的八个月里,美国的动量投资经历了一场史诗般的涨势

来源:彭博社

请注意,当七大互联网平台开始成为主要的投资主题时在2023年初,动量遭遇了糟糕的时期。这些股票曾经遭到激烈抛售,它们的大逆转伤害了动量交易者。这一次不同。

与此同时,如果我们看看质量(通常定义为购买财务状况强劲、盈利稳定的公司)和增长,有趣的是,全球范围内两者都表现不佳。在疫情期间,没有人对质量感兴趣,而在过去两年里,这个因素在微弱的涨跌中徘徊。增长股也是如此,之前在2020年后几个月和整个2021年都经历了一波巨大的涨势。以下图表来自彭博的“关注因素”功能,显示了购买根据某一因素排名前20%的股票并做空排名最差的20%股票的回报率,从而纯粹衡量可以归因于该因素的回报。

增长没有太多动量

全球范围内,增长和动量因素已经安静了两年

来源:彭博“关注因素”

自2019年12月31日以来的多空投资组合总回报

众所周知,在投机泡沫期间,价值股的表现不佳,尽管在美国最为明显。这十年来,大市值价值股的表现比增长股低约33%。在其他发达国家,这种效应要弱得多,低于10%:

糟糕的价值

价值投资在过去十年表现糟糕,尤其是在美国

来源:彭博社

重新基准:2019年12月31日 = 100

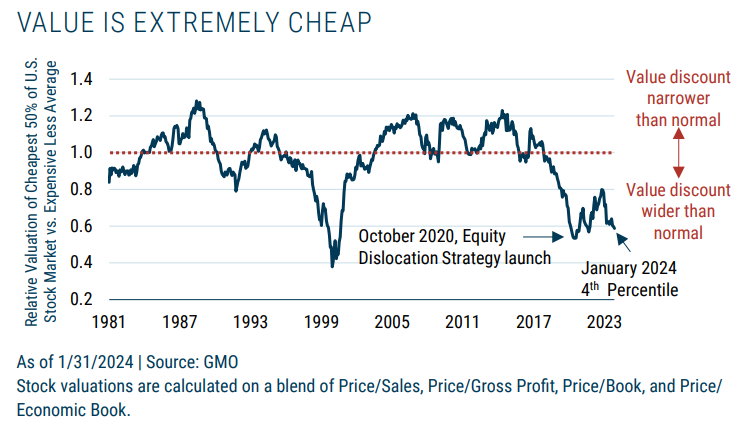

唯一的好消息是,如果你是价值投资者,现在可以以非常便宜的价格买入,相比于市场上其他股票。按照定义,价值股的交易倍数低于其他股票。但估值差距正在扩大。波士顿基金管理集团GMO的下图显示了基于一揽子指标的价值股与其他股票之间的差距。价值股从未像1999年和2000年那样便宜过 —— 那时,互联网泡沫破裂后,折价迅速缩小,为那些仍在经营的价值投资者带来了巨大回报。在疫情最严重阶段结束时,价值折价测量达到了自那时以来的最低点。随着疫苗的到来带来了乐观情绪,价值股展开了复苏,但折价现在接近2000年的最低点。

当泡沫出现时,价值股是一个痛苦的地方。但根据GMO的计算,全球价值股“仍然需要相对于成长股的表现提高50%至60%,才能使相对估值回归到长期平均水平。”这导致他们建议耐心等待,并投资最终会受益的价值股:

但是,GMO最终预期的纠正是否存在障碍,以及为什么价值在美国表现如此糟糕?美国银行美林的非常有影响力的股票策略师Savita Subramanian昨天提出了一个新的答案:指数基金。在不讨论大型被动基金是否会推高泡沫的争论(它们确实不会缩减泡沫),她指出了一个不太为人所知的效应,即在重新投资股息时。当指数基金用于退休时,客户通常选择将股息收入重新投资。这种再投资不是按照公司支付的股息比例进行的,而是按照市值。因此,这个过程在边际上将资金从高股息支付者(通常是价值股)转移出去,转移到几乎不支付或不支付股息的大公司。这种方式的再投资有利于成长股,不利于价值股。目前,这也加强了已经存在的势头。

但是,GMO最终预期的纠正是否存在障碍,以及为什么价值在美国表现如此糟糕?美国银行美林的非常有影响力的股票策略师Savita Subramanian昨天提出了一个新的答案:指数基金。在不讨论大型被动基金是否会推高泡沫的争论(它们确实不会缩减泡沫),她指出了一个不太为人所知的效应,即在重新投资股息时。当指数基金用于退休时,客户通常选择将股息收入重新投资。这种再投资不是按照公司支付的股息比例进行的,而是按照市值。因此,这个过程在边际上将资金从高股息支付者(通常是价值股)转移出去,转移到几乎不支付或不支付股息的大公司。这种方式的再投资有利于成长股,不利于价值股。目前,这也加强了已经存在的势头。

定时泡沫是一场危险的游戏。但如果你想尝试,跟随势头进入有其吸引力。是的,这将使投机性过度变得更糟,但目前很难抗拒。对于那些可以真正将钱存放十年或更长时间的人来说,价值看起来很有吸引力。

蒙克的《呐喊》,又名超级星期二的电视报道。摄影师:Photo 12/Universal Images Group Editorial/Getty### 生存贴士

蒙克的《呐喊》,又名超级星期二的电视报道。摄影师:Photo 12/Universal Images Group Editorial/Getty### 生存贴士

本通讯是在关注超级星期二的电视报道的同时编写的,以防万一发生了有趣的事情。但事实并非如此。除非有天灾(两位年长候选人不排除这种可能性),否则在11月份的选择将是唐纳德·特朗普和乔·拜登之间。报道令人感到乏味,因为电视台觉得有义务按照一切正常程序进行。

初选活动曾经很令人兴奋。初色是一本关于比尔·克林顿(改名为杰克·斯坦顿)及其在1992年反对一切可能性赢得民主党提名的好书,后来还有电影;亨特·S·汤普森给我们带来了恐惧与厌恶的竞选之旅,讲述了1972年选举,理查德·尼克松在本来注定会赢的情况下通过采取肮脏手段导致自己政治命运的垮台;西奥多·H·怀特的总统的诞生系列书籍向我们展示了从1960年杰克·肯尼迪超越休伯特·汉弗莱(那才是一个选择)开始的竞选内部戏剧;1988年,唐娜·莱斯的事件使加里·哈特下台,提供了一点丑闻;2004年,霍华德·迪恩通过最著名的尖叫自毁。那些竞选至少帮助国家做出选择,并在途中提供了一些娱乐。我们现在也需要一些。

更多来自彭博观点:

- 任舒丽: 中国新总理正在使用模糊数学

- 乔纳森·莱文: 通胀担忧者正在搅局

- 泰勒·考恩:奥泽匹克正在改变 丹麦经济的健康状况

想要更多彭博观点? OPIN <GO>。或者您可以订阅 我们的每日新闻简报**。**