自2006年以来最严重的日志困境困住了新兴市场交易员,导致损失-彭博社

Srinivasan Sivabalan, Davison Santana

表面上看,这是新兴市场中一次很好的流行货币交易时机。

外汇汇率波动较小,发展中国家的利率较高,这通常是进行套利交易的完美组合——投资者以一种货币低成本借贷资金,然后将资金投入另一种货币的高收益资产。

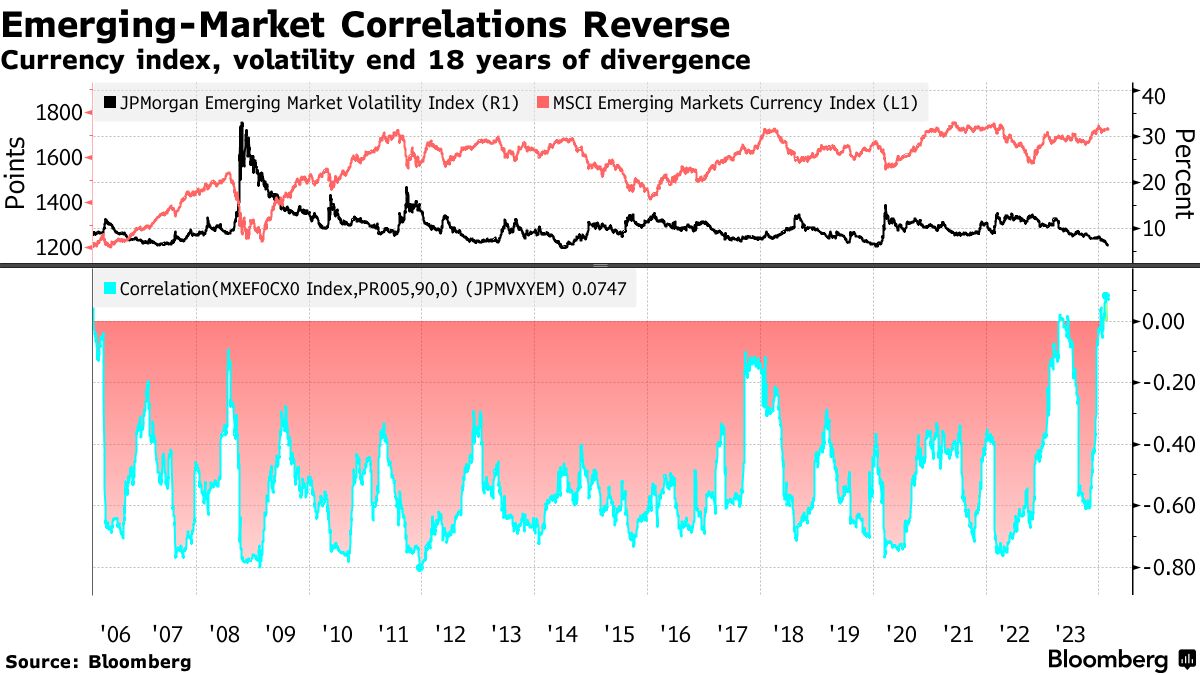

然而,奇怪的是,这种交易目前并不成功。自2006年以来,MSCI新兴市场货币指数和摩根大通新兴市场波动率指数已经停止了相反方向的波动,甚至显示出一种小幅正相关性。这导致了一种不寻常的情况,即波动性降至四年低点,但发展中国家货币并未上涨。事实上,许多货币正在贬值。

导致僵局的原因是对美联储何时开始降息的押注遭到了一系列的打击。这实际上冻结了投资者,削弱了波动性,因为他们不愿退出那些可能从美联储降息中受益的头寸,无论降息何时到来。

花旗银行的策略师路易斯·科斯塔表示:“新兴市场货币已经毁掉了价值。资产类别的波动性已经下降,但并非伴随着资金流入。”

发展中国家的本地债券正在上涨,但考虑到货币波动,这些收益变成了亏损。这导致彭博本地货币新兴市场债券的主要指数今年下跌了0.4%。尽管利率诱人地高,但套利交易却是自2021年以来开年以来最糟糕的。

发展中国家的本地债券正在上涨,但考虑到货币波动,这些收益变成了亏损。这导致彭博本地货币新兴市场债券的主要指数今年下跌了0.4%。尽管利率诱人地高,但套利交易却是自2021年以来开年以来最糟糕的。

巴西提供了近7%的实际政策利率 — 这意味着其官方借贷成本比通货膨胀高出那么多。尽管这使得该国成为今年最受欢迎的套利交易之一,但其货币却给投资者带来了1.8%的损失。从哥伦比亚比索到匈牙利福林再到印尼盾,利率套利是一个亏损的主张。

趋势逆转

新兴货币及其隐含波动性在过去18年中呈负相关。例如,2009年、2010年、2012年和2017年JPMorgan价格波动指数的下降与2011年、2013年、2014年和2018年的涨势和波动性增加相吻合。这是交易员们深谙并利用其优势来获取额外收益的环境。

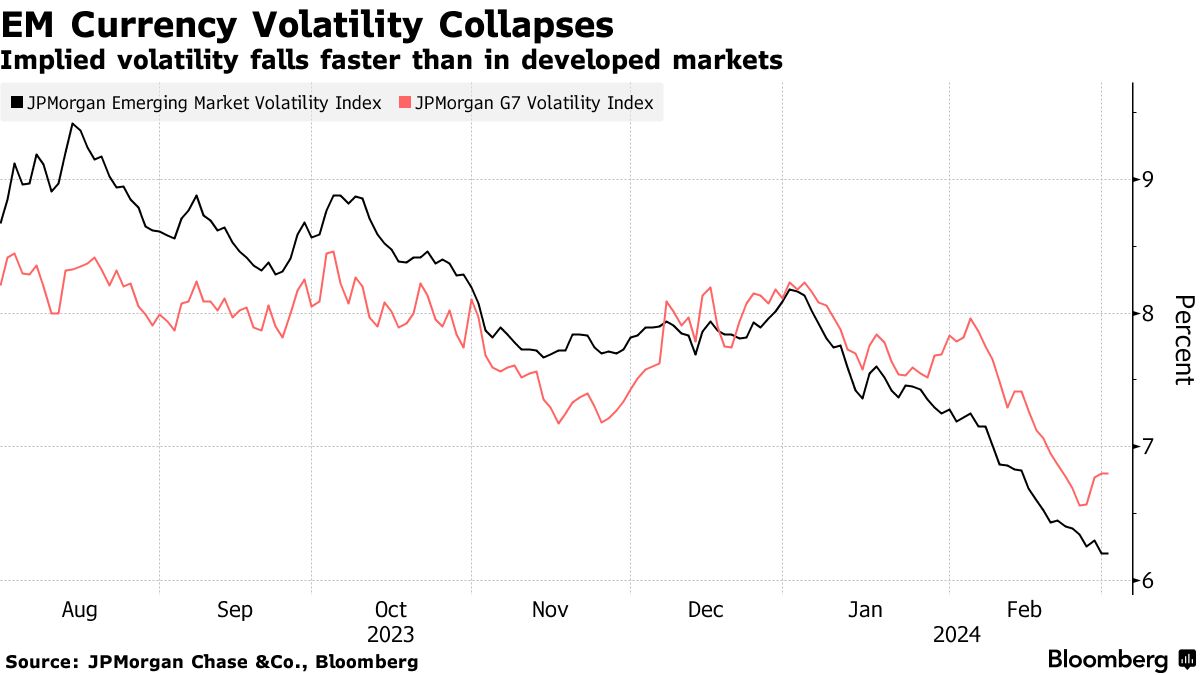

2024年初,基金经理们预计波动幅度将保持狭窄,因为期权市场(波动率指标来源)在当时面对联邦储备委员会将在三月开始降息的共识时表现出了平静。但即使这些赌注已被推迟到七月,美元开始上涨,波动性仍未出现。事实上,新兴货币的隐含波动性甚至已经跌破了发达市场同行的水平。

“目前许多人似乎相对犹豫不决,或许在等待联邦储备委员会的一些明确信息,”纽约杰富瑞有限责任公司全球外汇主管布拉德·贝克特尔说道。发达市场的强势也使得进一步转向发展中资产变得不太可取,因为“当‘更安全’的市场飙升时,在那里投入过多是困难的,”他说。

“目前许多人似乎相对犹豫不决,或许在等待联邦储备委员会的一些明确信息,”纽约杰富瑞有限责任公司全球外汇主管布拉德·贝克特尔说道。发达市场的强势也使得进一步转向发展中资产变得不太可取,因为“当‘更安全’的市场飙升时,在那里投入过多是困难的,”他说。

即使在发达市场,以美元资助的套利交易也在赔钱。这就是为什么投资者正在转向使用瑞士法郎和日元进行资金支持,并投资于美元资产以及其他发达国家货币。这种策略今年产生了3.4%的回报。

Monex Europe Ltd.的货币分析主管西蒙·哈维(Simon Harvey)表示,期权市场低估了风险。“尽管我们认为这是错误的观点,考虑到宏观数据中的噪音水平、其他晚期周期的焦虑以及地缘政治风险的升高,但在第二季度之前,可能需要一个外生性冲击来重新点燃期权市场,”他说。

‘仍在进行’

一些新兴经济体已经开始降息,给它们的货币带来压力,而此时美国正朝着更高更长时间的立场迈进。匈牙利的货币跌至一年低点,因为承诺放缓宽松步伐的央行——在一位渴望通过降低借贷成本来刺激经济的愤怒政府的压力下作斗争。智利,引领当前宽松周期的国家,今年货币表现最差。

“低波动率寻找套利环境将继续存在一段时间,但一旦美联储或其他十国集团央行启动宽松按钮,情况可能会改变,”伦敦富达国际(Fidelity International)的资金经理保罗·格里尔(Paul Greer)表示。“对于试图加快宽松周期的新兴市场国家,我们可能会看到一些货币疲软。”

对于投资者的好消息是,在美联储宽松之前对新兴市场债务的押注,包括格兰瑟姆梅奥范奥特洛公司等资金经理称之为“一生一次”机会,当美国利率路径变得更加清晰时,效果会更好。

“当地的持续交易仍在进行中,”巴黎Generali Investments的全球新兴市场策略师Guillaume Tresca说道。“受影响的是外汇组件。”