Carry交易即使在低波动率和高利率下也会亏损 - 彭博社

Srinivasan Sivabalan, Davison Santana

圣保罗2009年6月的1雷亚尔硬币。

圣保罗2009年6月的1雷亚尔硬币。

图片:MARCOS ISSA

一切迹象表明,现在是进行新兴市场货币carry trade的绝佳时机。

汇率波动较为稳定,发展中国家大部分地区的利率较高,这通常是进行carry trade获取良好回报的完美组合——投资者以低息借入强势货币,然后投资于收益更高的另一种货币。

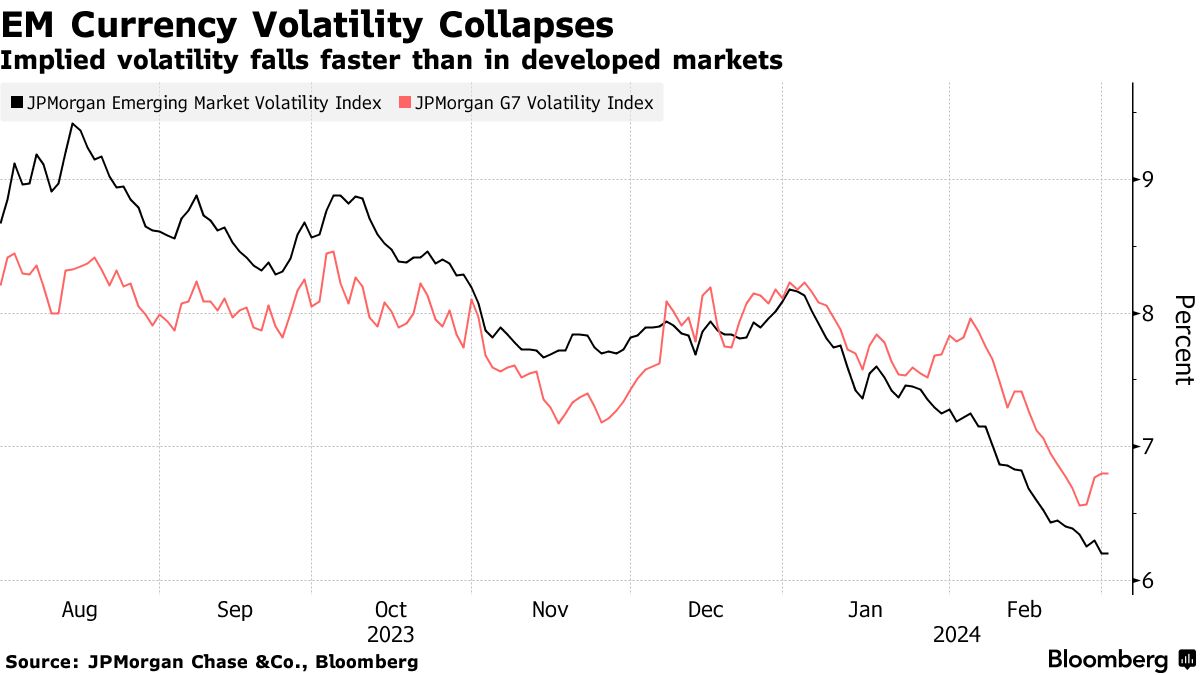

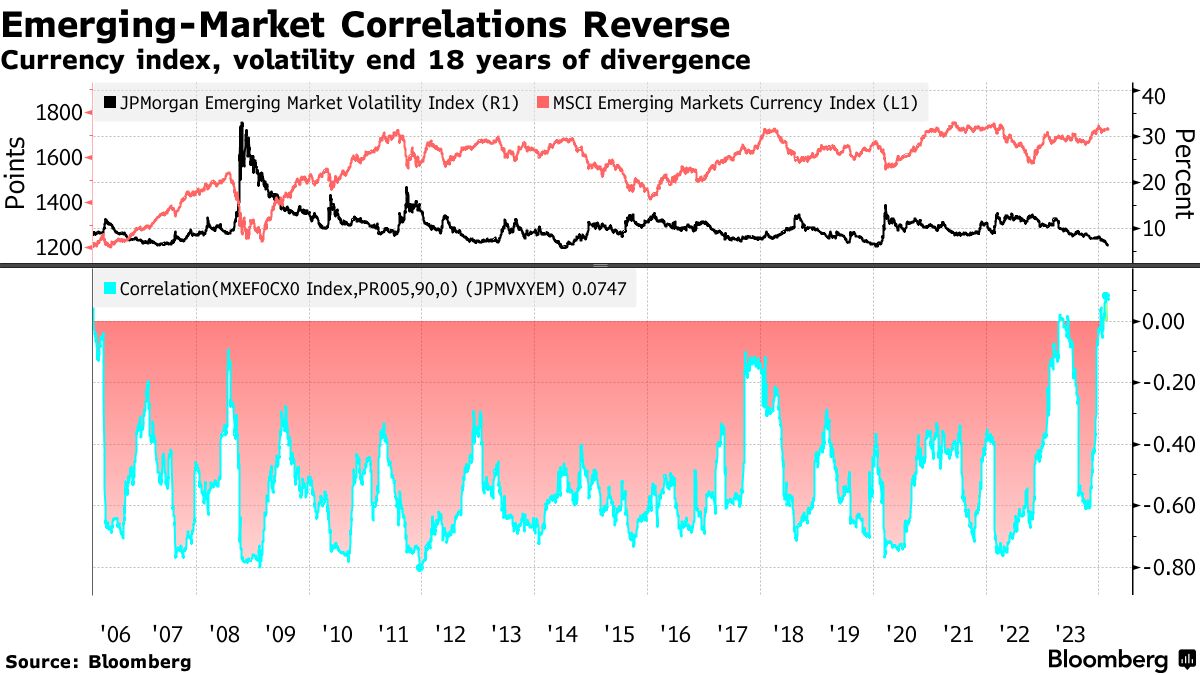

然而,奇怪的是,这种策略目前表现不佳。自2006年以来,新兴市场货币指数和摩根大通新兴市场波动指数首次停止了相反方向的波动,甚至显示出轻微的正相关性。这导致了一种罕见的情况,即波动性达到了过去四年最低水平,但发展中国家货币并未升值。事实上,许多货币正在贬值。

在这种僵局背后,有一系列关于美联储何时开始降息的打赌倒退。这使投资者陷入僵局,消除了波动性,因为他们仍然不愿放弃可能受益于美联储降息的头寸,无论何时发生。

花旗银行策略师路易斯·科斯塔表示:“各类资产的波动性都在下降,但并非必然伴随着资金流入。”

发展中国家的本地货币表现良好,但一旦考虑到汇率波动,收益就会变成亏损。这导致彭博社对新兴市场本地货币债券的主要指标今年下降了0.4%。尽管利率诱人地高,但套利交易自2021年以来开局最糟糕。

发展中国家的本地货币表现良好,但一旦考虑到汇率波动,收益就会变成亏损。这导致彭博社对新兴市场本地货币债券的主要指标今年下降了0.4%。尽管利率诱人地高,但套利交易自2021年以来开局最糟糕。

巴西实际上提供了近7%的基准利率。尽管这使该国成为今年最受欢迎的套利交易目的地之一,但巴西雷亚尔给投资者带来了1.8%的亏损。从哥伦比亚比索到匈牙利福林再到印尼卢比,利率套利一直带来亏损。

趋势逆转

新兴货币及其隐含波动性在过去18年中呈负相关。例如,摩根大通价格波动指标在2009年、2010年、2012年和2017年下降时,货币升值,而在2011年、2013年、2014年和2018年波动性增加时,货币贬值。这是交易员们熟悉并利用的环境,以获取额外收益。

基金经理们在2024年初开始时预计波动会保持狭窄,因为波动性指标来源于期权市场,当时市场表现出对美联储将在三月开始降息的共识的平静。但即使这些赌注被推迟到七月,美元开始上涨,波动性也没有增加。事实上,新兴货币的隐含波动性甚至低于发达市场的货币对。