市场泡沫?问题不在于估值 - 彭博社

John Authers

只有一个问题。

只有一个问题。

摄影师:Dominika Zarzycka/NurPhoto/Getty

要直接将约翰·奥瑟斯(John Authers)的通讯发送到您的收件箱,请在此处注册。

泡沫的今日要点:

- 熊仍在 被迫投降

- 情绪 并不极端

- 全球流动性充裕 可以增加

- 在美联储转向之后,泡沫甚至可以在没有降息的情况下继续膨胀

- 但不要忘记,估值表明任何泡沫都将被 相当严峻地清算。

- 提示: 尼克·霍恩比 和男人向女人解释自己。

永远吹泡泡

在谈论市场时,仍然不可能不被问及是否已经出现了泡沫。因此,让我们再次回到这个话题。并且明确一下,我们不是在问市场是否太便宜,或者企业基本面是否会改善以支撑进一步的涨幅。我们只是在问:这个市场会继续上涨吗?这需要对个体行为和群体动态做出判断。对于未来几个月可能出现的熔断,估值并不重要。

Bloomberg观点大企业正面临着一个大型创意荒债券维护者遏制亨特的减税热情马基·萨尔试图从坟墓中统治塞内加尔注定失败在1000亿美元债务上再增加250亿美元有何不可? 情绪

普遍看法是看涨情绪正在上升,但不像早期泡沫那样极端。一个长期流行的指标是美国个人投资者协会每周对会员进行的调查,询问他们是否感到看涨、看跌或两者都不是。在2009年3月正好是标普500指数在全球金融危机后触底的那一周,多数看空者超过看多者。这个指标在预示市场顶部方面表现不太好,但当前水平证实看多者占多数,而不是明确表明存在泡沫:

情绪强劲,但尚未泡沫化(尚未……)

长期进行的AAII调查还不足以发出卖出信号

来源:美国个人投资者协会,彭博社

投降

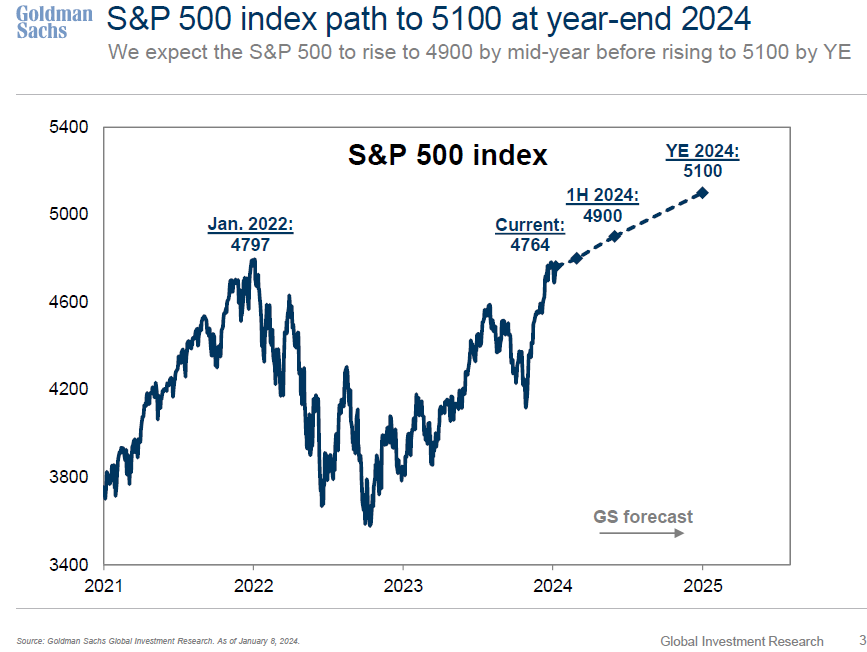

去年几乎所有人都对经济衰退没有到来感到惊讶,他们现在仍然对美国的强劲表现感到惊讶。这迫使大型卖方公司的策略师,他们往往具有影响力,要么上调他们对今年年底的预测,要么预测从现在到那时会出现下跌。例如,高盛股票策略团队在一月份发布了以下图表。它显示了标普500指数到12月31日目标5100点的预期路径。正如我们所知,标普500指数已经达到了这一水平。这是相关的新信息,并促使高盛团队,华尔街上最强大的团队之一,将他们的年底估值提高到5200点。他们还明确表示 他们认为目前还不是泡沫:

美国银行公司的Savita Subramanian,另一位华尔街最具影响力的策略师之一,宣布她的年底目标从5,000上调至5,400。但她用谨慎的措辞表达了这一观点,称“自我们发布2024展望以来,我们的看涨信心有所降温,”这要归功于“华尔街情绪的改善”,现在已经足够强烈,以至于暗示美国银行的看法现在应该是中性的。但是,她补充说,“中性的判断很少是正确的”(股市通常会大幅上涨,但会有抛售,而不是稳定增长),因此她的市场定时工具的净信息是“总的来说,一个词,向上”。她对情绪的看法如下:

美国银行公司的Savita Subramanian,另一位华尔街最具影响力的策略师之一,宣布她的年底目标从5,000上调至5,400。但她用谨慎的措辞表达了这一观点,称“自我们发布2024展望以来,我们的看涨信心有所降温,”这要归功于“华尔街情绪的改善”,现在已经足够强烈,以至于暗示美国银行的看法现在应该是中性的。但是,她补充说,“中性的判断很少是正确的”(股市通常会大幅上涨,但会有抛售,而不是稳定增长),因此她的市场定时工具的净信息是“总的来说,一个词,向上”。她对情绪的看法如下:

牛市以狂喜结束。上述情况表明,卖方对股票变得更加看涨,但养老基金对公共股权的配置仍处于20年低点,而对高贝塔股票和周期性行业等上涨主题的配置则处于悲观的极端水平。狂喜的领域是主题性的和长期的。我们预计市场将超越这些主题,但警告称,被动流入可能推动美国增长/大盘股持续势头。

当策略师调整他们的判断时,他们通常会带着一些现金,增加了对其他人屈服的压力。根据同事Lu Wang保留的官方策略师目标的最新定期统计,平均年底预测现在为4,915,暗示标普在接下来的10个月内将下跌略超过3%。其他人将感受到上涨的压力。

除了战略家之外,当最顽强的熊市投降时,情绪会得到更大的提振。著名经济学家努瑞尔·鲁比尼曾准确预测全球金融危机,现在转为乐观,并在他出现在彭博电视的节目中表示,经济可能会出现“无着陆”情景。引用彭博电视的丽莎·阿布拉莫维奇的话:

鲁比尼这位以悲观著称的人,对美国经济找不到太多负面因素,这在目前时机传递了一个相当强烈的信息S&P 500不断创下历史新高。这就是为什么尽管估值很高,我们已经看到许多战略家对年底标普指数目标进行了多次调升。

流动性

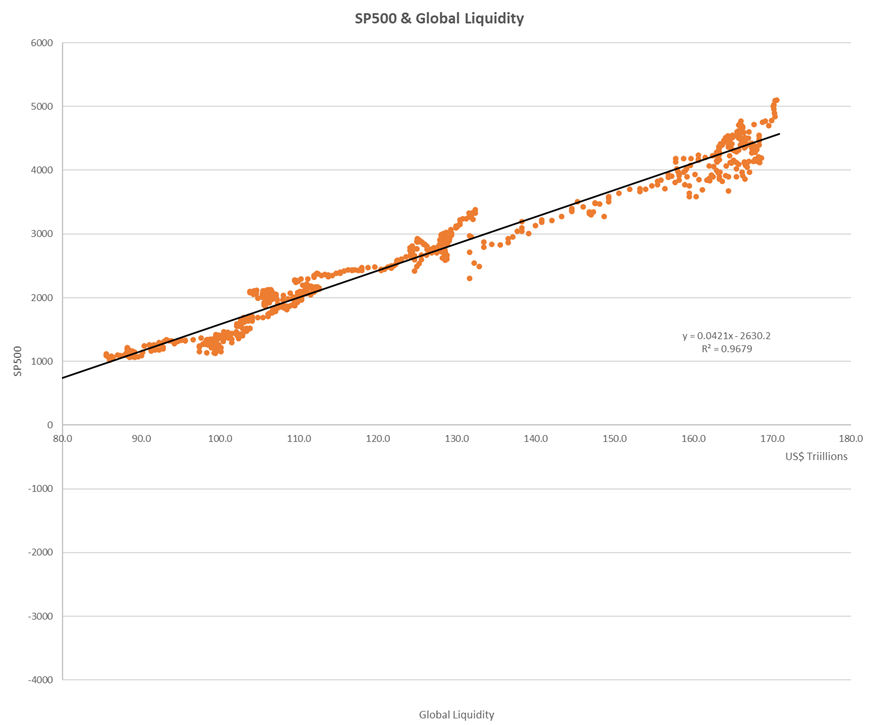

泡沫,无论是实体还是市场形式,都是液体现象。投资者可用的流动性越多,他们就会把它花在某些东西上。如果他们购买股票,这通常是情况,那么估值就会开始飙升。伦敦CrossBorder Capital的迈克·豪威尔通过将市值除以流动性来衡量投机行为。流动性越多,股票就越自然地上涨。令人担忧的是当股票占据越来越大比例的可用资金时。这意味着最后的狂热阶段已经到来。

它还没有到达这里,至少只要货币是可互换的,标普500指数受益于全球流动性,而不仅仅是美国创造的货币。这是标普和豪尔测量的世界流动性之间的长期关系。它们惊人地接近:

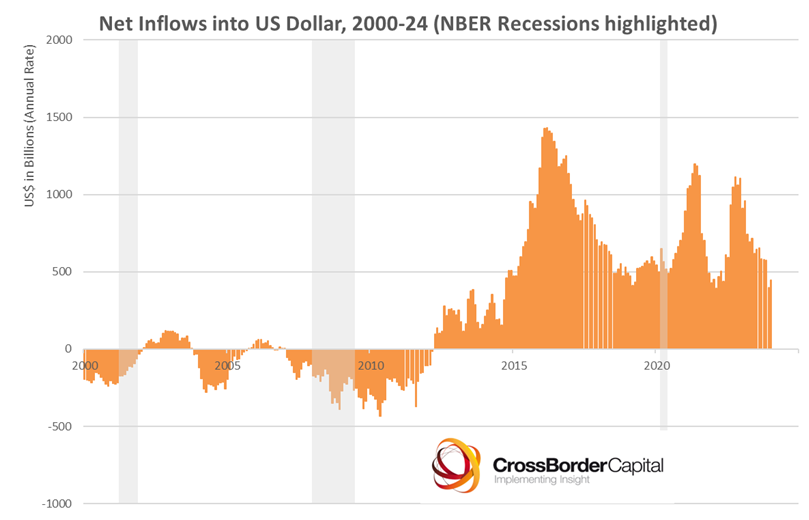

自世纪之交以来,从国外流入美元的净流入情况,我们可以略知一二,为什么自全球金融危机以来,美国的表现如此出色。之前的资金外流变成了对美元的巨额净流入。特别是,中国经济模式的不断恶化似乎促使了这一点:

自世纪之交以来,从国外流入美元的净流入情况,我们可以略知一二,为什么自全球金融危机以来,美国的表现如此出色。之前的资金外流变成了对美元的巨额净流入。特别是,中国经济模式的不断恶化似乎促使了这一点:

豪尔总结如下:

豪尔总结如下:

当以美国国内流动性流向为衡量标准时,标普500指数在绝对值上看起来过度,但当全球流动性成为基准时,它看起来更加舒适。显然,如果我们可以让自己相信,华尔街已经成为股票的“世界市场”,那么美国股票还有更大的增长空间。 事实上,鉴于美国公司在科技和人工智能应用领域的主导地位,这可能是合理的?

其推论是,任何阻止资金流入美国的事情(比如日本央行改变政策方向或贸易战加剧)都可能危及泡沫。但这还没有发生。他的结论是:保持投资。

宏观

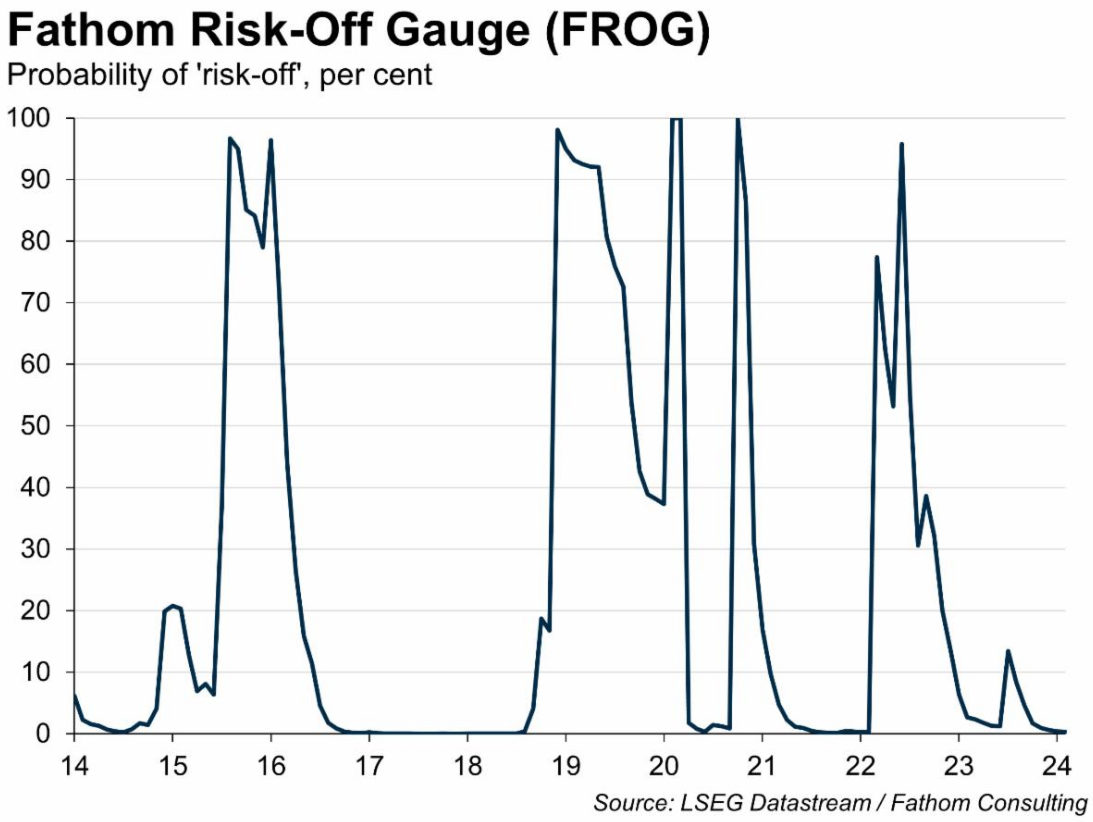

更大的背景指向可能传播泡沫的平静。如果稳定导致不稳定(正如经济学家海曼·明斯基所提出的那样),那么条件看起来对市场进一步发展有利。下图中伦敦Fathom Consulting计算的Fathom风险偏好指数(或FROG)融合了宏观周期的变化、市场流动性以及债券和股票市场之间的相关性,以得出市场处于“避险”模式(债券优于股票)的概率。目前,一切看起来都很顺利:

利率

利率

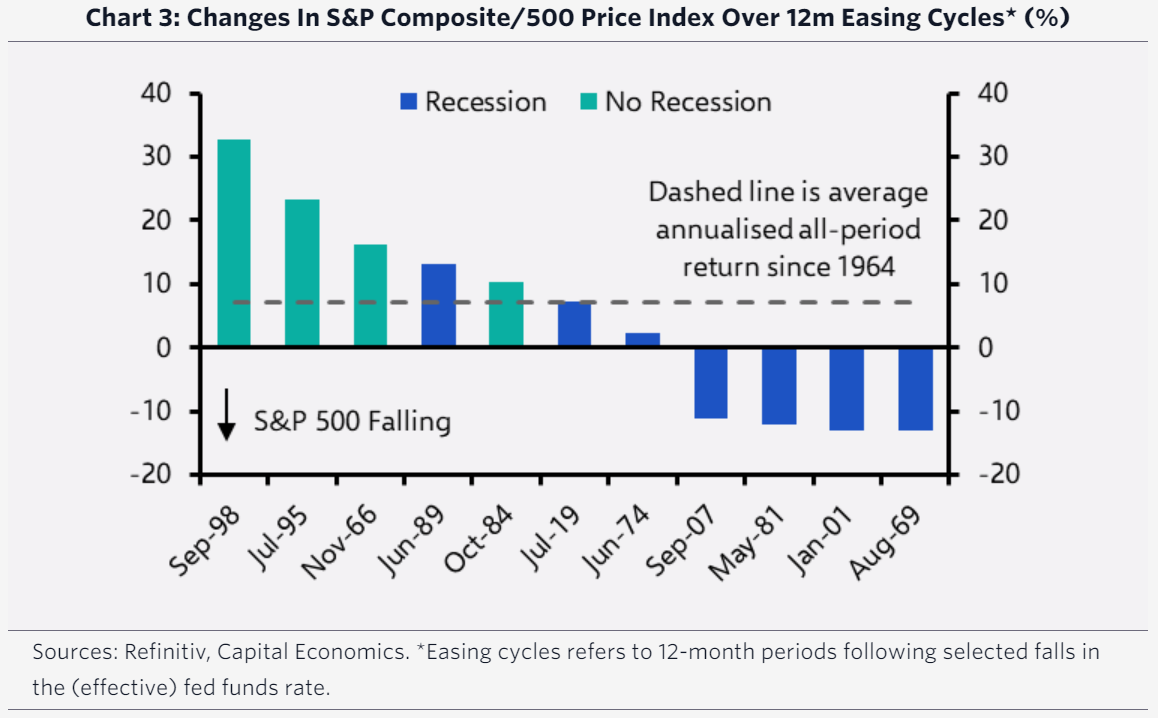

降低货币价格的举措引发了过去几次投机炒作的爆发。当然,预计在今年年底之前还会有几次降息。但很大程度上取决于它们是否被证明是合理的。正如资本经济学的詹姆斯·里利(James Reilly)展示的这张图表所示,如果降息后没有迅速出现衰退,那么股市几乎总是会在接下来的一年内上涨。而如果降息后出现了衰退,那么通常情况下它们无法挽救股市免受损失:

没有特别的证据表明在经济放缓时降低利率会对股价有多大提振作用。而在经济状况良好时降息则不同;比如1998年晚些时候俄罗斯违约和长期资本管理公司的破产后的降息随后带来了38%的涨幅。

没有特别的证据表明在经济放缓时降低利率会对股价有多大提振作用。而在经济状况良好时降息则不同;比如1998年晚些时候俄罗斯违约和长期资本管理公司的破产后的降息随后带来了38%的涨幅。

里利表示:“这一次,美联储降息并不是‘股市泡沫进一步膨胀的必要条件’。毕竟,随着人工智能炒作的增长,大多数股权风险溢价有下降的空间。” 他指出,即使债券收益率回升,这一股市涨势也变得更加强劲。

这可能是因为美联储去年底的转变已经起到了作用。伦敦曼集团的埃德·科尔(Ed Cole)表示,导致股价上涨如此迅速变化的原因是美联储“表明了其反应功能”已经再次对称,而不是强烈地专注于将通胀降低。这被解读为美联储“再次支持我们”,甚至会容忍一个泡沫。他指出,金融条件已经明显变得更加宽松。根据彭博的金融条件指数,尽管利率预期变得更加鹰派,但背景已经变得更加宽松:

在一个转折之后,谁还需要降息?

美联储十月的指引转变导致了条件的急剧放宽

来源:彭博社

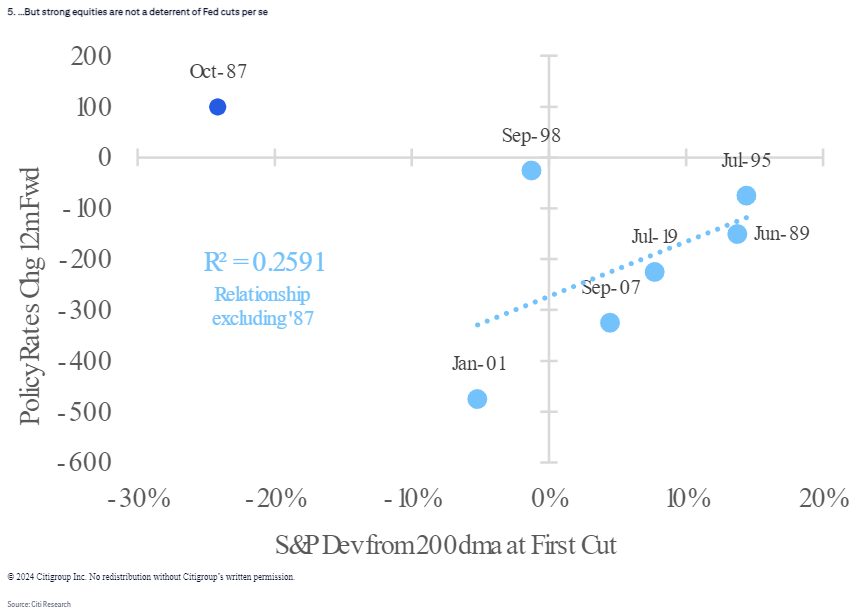

最后值得一提的是,美联储并没有让强劲的股市阻止其降息的历史。正如花旗银行的这张图表所显示的那样,大多数降息周期都是在标普500指数高于其200日移动平均线时开始的。如果股市在最初阶段表现强劲,美联储往往会降息幅度较小,但这对今年并不构成问题:

进入市场

进入市场

首次公开募股市场为我们提供了一个很好的线索,表明狂热是否变得非理性。一般来说,新上市公司在头一两年表现不佳,但投资者仍然争相抢购。DataTrek International的Nicholas Colas建议,这使得首次公开募股日的超额水平成为判断情绪是否真正泡沫化的重要指标。

因此,在1999年,476家首次公开募股(创纪录)平均首日涨幅为71%(创纪录,远远超过以往从未达到25%的数字)。正如Colas所说:“稀缺价值无法解释首日的涨幅。非理性狂热可以。”

在2020年和2021年的疫情后泡沫中,平均首日涨幅分别为42%和32%。2021年有311家首次公开募股,是2000年泡沫顶峰以来最多的一年。相比之下,去年只有54家首次公开募股,平均首日涨幅为12%。这次市场的涨势是关于支付,也许是过度支付,以获取优质资产。

估值

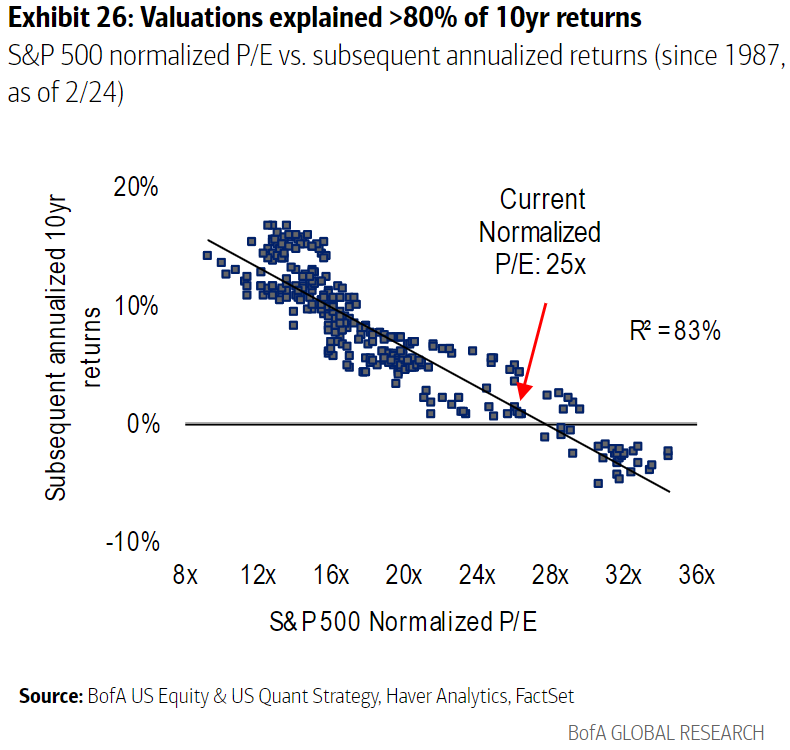

最后,需要谨慎的一句话。在试图预测下一年时,估值或多或少是无关紧要的,但它是你需要了解的一切,以便预测下一个十年。这只是一个轻微夸张。苏布拉曼尼安提高她对2023年的目标的注释还包括这张图表,比较市盈率与随后的10年回报。相关性超过80%:

按照这个结论,有强有力的理由相信接下来的10年不会很好。正如我们已经看到的,有充分的理由期待股价在未来一段时间内健康上涨。这意味着在这次涨势或泡沫达到顶峰后,市场将会下跌一段时间。可能会导致你决定参与潜在泡沫形成的逻辑也会要求你不断回头看,以决定何时出售。

按照这个结论,有强有力的理由相信接下来的10年不会很好。正如我们已经看到的,有充分的理由期待股价在未来一段时间内健康上涨。这意味着在这次涨势或泡沫达到顶峰后,市场将会下跌一段时间。可能会导致你决定参与潜在泡沫形成的逻辑也会要求你不断回头看,以决定何时出售。

— 由理查德·艾比协助

生存技巧

一个简单的阅读建议:我刚刚读完尼克·霍恩比的 有趣的女孩,故事背景设定在1960年代。它很精彩,而且引人入胜。如果你还没有发现霍恩比,他是上帝赐予那些想向女性解释自己的男性的礼物: 狂热 是他关于为什么成为狂热足球迷的回忆录,而 极致忠诚 解释了他对自己唱片收藏的痴迷。我发现 — 和许多男性朋友一样 — 这两本书都是毫不犹豫地真实的。我们生活中的女性往往会发现这相当令人不安。

更多来自彭博观点:

- 凯瑟琳·安妮·爱德华兹:美国浪费了将近2万亿美元。停止吧。

- 克莱夫·克鲁克:利率之痛是否解释了消费者情绪差距?

- 泰勒·考恩:拜登经济学奏效了吗?现在还为时过早

想要更多彭博观点?输入 OPIN <GO>。或者您可以订阅我们的每日新闻简报。