Fortescue(FMG)在与BHP、Rio Tinto的竞争中成为大输家 - 彭博社

Georgina McKay, Paul-Alain Hunt

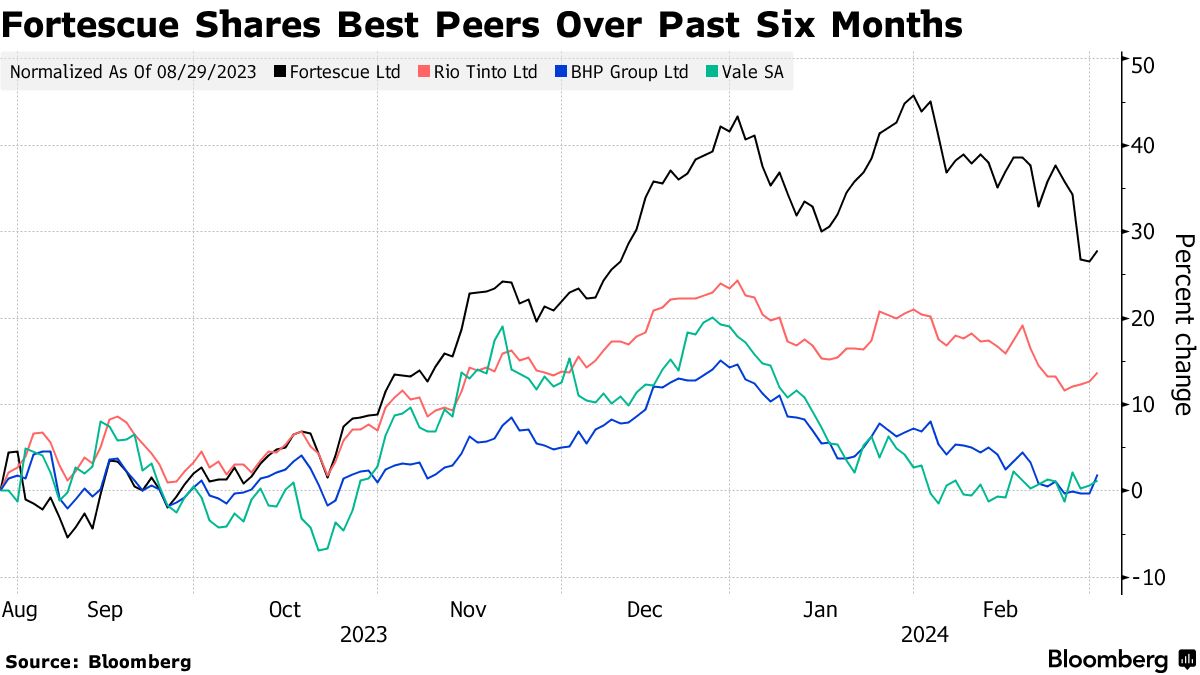

铁矿石巨头Fortescue Ltd.的股票在几个月的上涨后在二月份遭遇了大幅回落,投资者对该公司的盈利增长和高度暴露于中国动荡复苏中的金属价格感到不满。

根据彭博编制的数据,作为全球第四大铁矿石生产商,与同行公司BHP Group Ltd.、Rio Tinto Group和Vale SA相比,该公司在未来一年的盈利放缓可能性最大。由亿万富翁安德鲁·福雷斯特创立的这家澳大利亚公司的股价在过去六个月里飙升了近30%,超过了同行公司。但自今年年初以来,股价随着铁矿石一起下跌,成为2024年表现最差的主要大宗商品之一。

据彭博情报分析师莫森·克罗夫茨称,作为一个相对高成本的生产商,与同行相比,这家矿商对铁矿石价格波动更为敏感。

他说:“Fortescue的运营利润较BHP或Rio Tinto更薄。因此,铁矿石价格的任何变化都将对Fortescue的Ebitda产生更大的影响。”“尽管BHP和Rio现在从基本金属中获得了相当大比例的收入,但Fortescue目前仍然完全依赖于铁矿石。”

根据彭博编制的数据,铁矿石约占Fortescue收入的91%,而BHP和Rio Tinto约占一半。Fortescue的铁矿石业务支撑了其在二月份发布的半年度盈利,与其多元化竞争对手盈利下滑的趋势相悖。但现在,Fortescue的盈利增长受到质疑,分析师预测显示,明年可能下跌14%,是同行中最差的。

根据彭博编制的数据,铁矿石约占Fortescue收入的91%,而BHP和Rio Tinto约占一半。Fortescue的铁矿石业务支撑了其在二月份发布的半年度盈利,与其多元化竞争对手盈利下滑的趋势相悖。但现在,Fortescue的盈利增长受到质疑,分析师预测显示,明年可能下跌14%,是同行中最差的。

阅读: Fortescue的利润飙升,与矿业竞争对手的低迷形成鲜明对比

总部位于珀斯的矿商的股价暴涨也因金属价格下跌而受阻。中国的房地产困境使钢铁原料受到压力,上个月下跌了10%。农历新年后对铁矿石的需求仍然令人失望,建筑活动复苏缓慢,冬季条件恶劣,房屋购买疲软。

“尽管Fortescue受益于大幅降低的单位成本,但成本通胀现在开始显现,”杰富瑞(Jefferies)分析师米奇·瑞安(Mitch Ryan)领导的团队在2月28日的一份报告中写道,在盈利后将矿商的评级从持有降级为表现不佳。“尽管我们认为管理层在运营方面做得非常出色,但Fortescue的股价将高度依赖于铁矿石价格。”

根据彭博社编制的数据,该股票没有买入评级,平均12个月的目标价比上周五的收盘价低16%。与此同时,对竞争对手BHP、力拓和淡水河谷的目标价都指向潜在上涨。

然而,股价下跌并非Fortescue独有。矿商是今年澳大利亚基准指数上表现最差的行业,从铁矿石到锂和镍等大宗商品价格均出现暴跌。

尽管近几周来来自中国这个全球最大的钢铁制造商的需求疲软,分析师们预计铁矿石期货将在短期和中期内重新夺回失地。瑞银集团预计Fortescue的铁矿石将在2024年余下时间内交易在每吨120美元左右,之后将趋于平稳。印度和东南亚的需求将在此后增长。

“我们一直说过,我们会看到中国钢铁需求达到顶峰,这正是我们所说的,”力拓首席财务官彼得·坎宁安在上个月的分析师电话会议上说道。“然后你会看到东盟和印度等其他地方的需求也在增长。所以,我认为所有这些基本上都在按照我们之前的预期发展。”