Nvidia成为特斯拉的继任者,市场由电动汽车转向人工智能 - 彭博社

Esha Dey, Jeran Wittenstein

摄影师:I-Hwa Cheng/Bloomberg英伟达公司的惊人崛起吸引了股市的注意,推动标普500指数创下新高。但这也提醒人们要谨慎,另一个备受投资者追捧的公司不久前也曾因技术变革的梦想而一飞冲天,但当这些希望变成失望时便跌回现实。

摄影师:I-Hwa Cheng/Bloomberg英伟达公司的惊人崛起吸引了股市的注意,推动标普500指数创下新高。但这也提醒人们要谨慎,另一个备受投资者追捧的公司不久前也曾因技术变革的梦想而一飞冲天,但当这些希望变成失望时便跌回现实。

当然,这支股票属于特斯拉公司,在2017年,投资者们押注电动汽车将主宰世界。当时,埃隆·马斯克的公司成为了一个现象,它超越了通用汽车公司和福特汽车公司等老牌汽车制造商,成为了美国最大的汽车制造商。一些分析师甚至超越了整个行业,称其为“下一个苹果公司”。

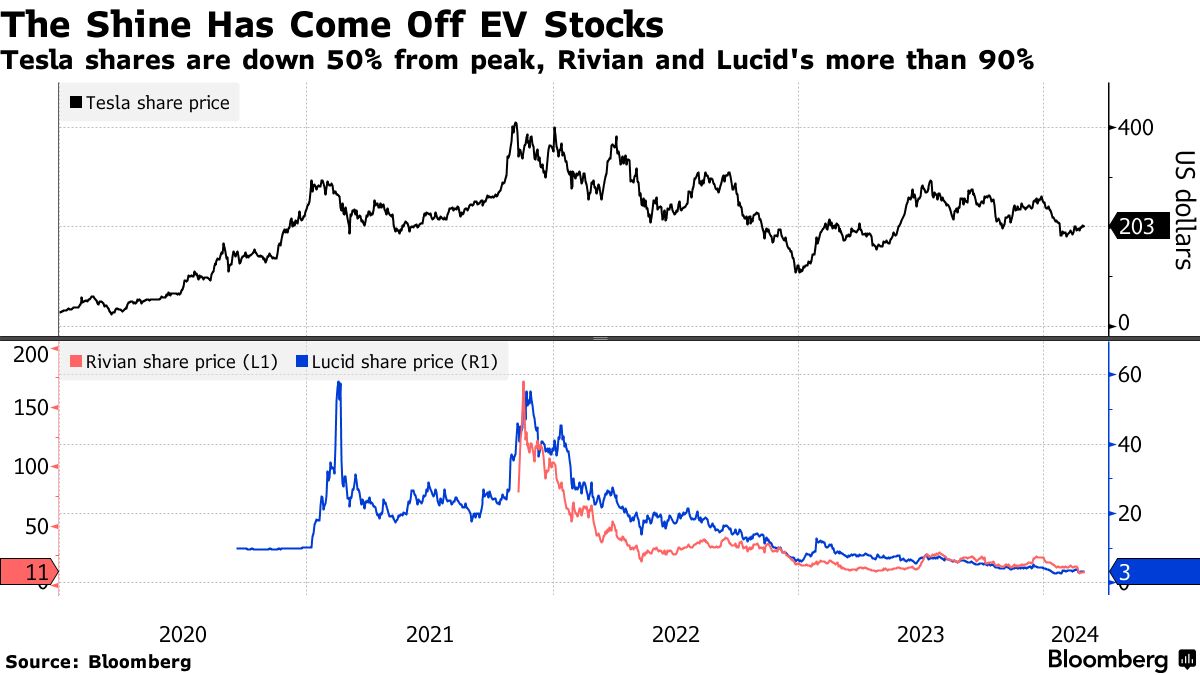

那些日子现在已经成为过去。特斯拉股价比2021年的高点下跌了超过50%,而随之一起飙升的其他电动汽车股票也已不再是昔日的风光。所有这些都应该让英伟达的投资者警醒,他们认为这支股票是对人工智能未来的无限押注。

“我们一次又一次看到,当投资者迷恋当下的技术创新时,逻辑被抛到一边”50 Park Investments的创始人兼首席执行官亚当·萨汉在一次采访中说道。“当情绪占据主导时,天空就是极限。”

“我们一次又一次看到,当投资者迷恋当下的技术创新时,逻辑被抛到一边”50 Park Investments的创始人兼首席执行官亚当·萨汉在一次采访中说道。“当情绪占据主导时,天空就是极限。”

押注增长

当然,英伟达和特斯拉之间存在许多差异,从它们生产的产品到经营这些公司的人的个性都不同。但是它们之间的相似之处令人瞩目。

英伟达从一个小众芯片制造商崛起为世界上最大的公司之一,其基础是过去一年惊人的销售增长具有持久力。特斯拉在2020年的大突破行情,使其估值远超1.2万亿美元,是基于电动汽车将被广泛迅速采用的假设,并且它将成为主导市场的公司。

但现实打断了这个故事。随着热情的首批采用者已经购买,对电动汽车的需求正在减缓,更注重价格、不愿改变的消费者转向新技术的速度比预期的要慢。因此,特斯拉自去年7月以来下跌了31%,是纳斯达克100指数中今年表现最差的公司之一。

“关于无人驾驶汽车、电动皮卡等方面有很大潜力,但股价却受到打击。为什么?他们正在失去市场份额,正在失去利润率。在科技世界,这是致命的打击,”Value Point Capital的负责人Sameer Bhasin说。

特斯拉的年销售增长放缓,而英伟达的起飞

来源:彭博社

图表显示了近似日历年的收入增长。英伟达的财政年度在1月结束。2024年的数据基于估计。

对于英伟达来说,现在还为时过早来看到任何减速的迹象。这家总部位于加利福尼亚圣克拉拉的公司已经连续四个季度取得了惊人的业绩,这得益于对其用于训练大型语言模型的芯片的需求似乎是不可满足的,这些模型驱动着OpenAI的ChatGPT等人工智能应用。

去年股价翻了三番多后,2024年该股再次成为标普500指数中表现最佳的股票,涨幅达到66%。其市值超过2万亿美元,仅次于苹果公司和微软公司。

关于人工智能在各行业和企业中广泛应用的讨论让人想起互联网和导致互联网泡沫的那些年的激动。但与那个时代不同的是,当时互联网公司被评估为“点击率”等新指标,同时亏损严重,而英伟达则在大量盈利。根据彭博社编制的数据,去年净收入增长超过500%,达到近300亿美元,并预计在当前年度翻一番。

风险潜伏

这些巨额利润以及公司不断超越预期的能力,帮助维持了其市盈率在华尔街分析师继续上调预期的情况下的水平。不过,以18倍预期利润计算,它是标普500指数中最昂贵的股票,价格大约接近特斯拉股价达到顶峰时的水平。

目前,这家半导体制造商在擅长处理人工智能模型中使用的大量数据的图形芯片类型上领先一步。但其竞争对手渴望在这一市场中分一杯羹。近期,美国微设备公司发布了一系列加速器产品,甚至英伟达的客户如微软公司也在竞相开发芯片。

“如果你真的相信这场人工智能狂潮,你可以想象十年后的未来,人工智能嵌入到很多地方,你需要这些只有英伟达才能提供的大型芯片系统运行,”Value Point Capital的负责人Sameer Bhasin说。“即使存在购买暂停的看法,股价也会受到打击。”

这并不是要否认电动汽车或人工智能的颠覆性力量。但这确实引发了一个问题,投资者是否正在为一个可能永远不会到来的未来增长买单?正如互联网泡沫时代的市场宠儿,思科系统公司,至今仍是一家成功的公司,但那些在股价达到顶峰时购买股票并持有的投资者至今仍在等待收回损失 — 24年过去了。

“泡沫存在是因为潜在的理念是真实的,”Longboard Asset Management的首席执行官兼投资组合经理Cole Wilcox说道。“但仅仅因为总体宏观浪潮是真实的,并不意味着所有这些冒险都会成为好的投资。你必须能够区分赢家和输家。”