巴克莱银行看到今年商业票据需求减弱 - 彭博报道

Alex Harris

伦敦的巴克莱总部。

伦敦的巴克莱总部。

摄影师:Hollie Adams/Bloomberg最近对商业票据的强劲需求可能是短暂的,因为下一轮货币市场规则和美联储资产负债表缩减的时间较长将削弱对企业债务的需求,巴克莱银行表示。

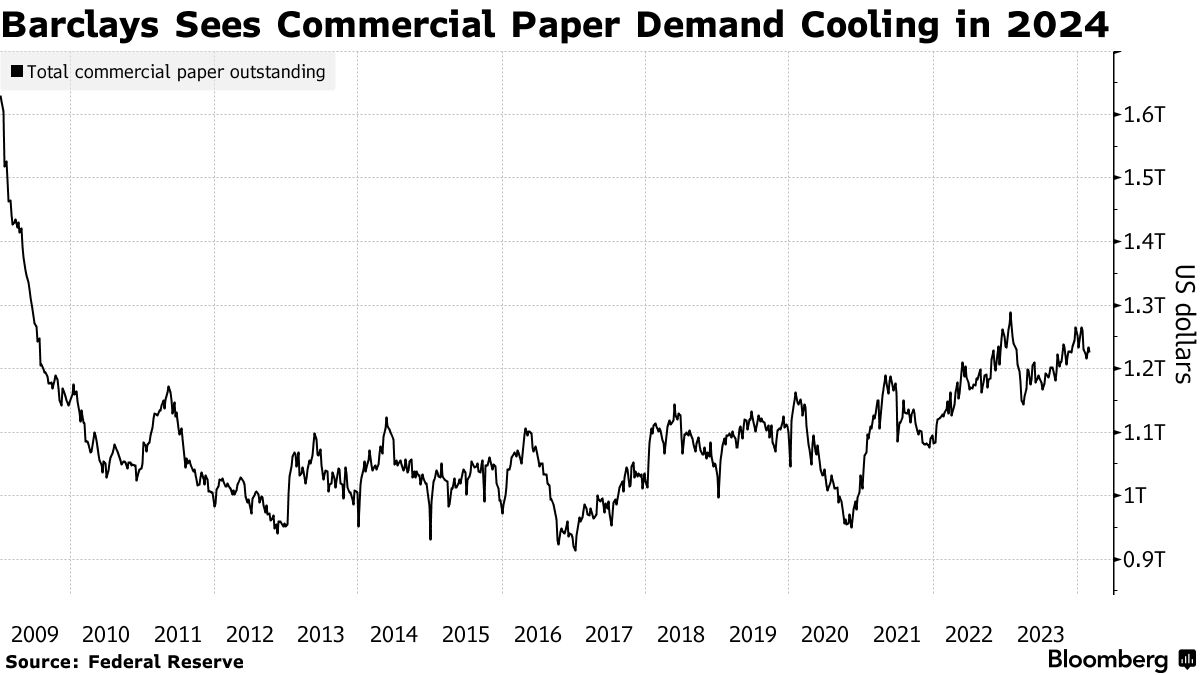

投资者对商业票据的渴望推动了未偿总额超过1万亿美元,并将借款成本从2023年中期水平减半,巴克莱表示。但随着证券交易委员会最新一轮规定对机构投资者对主要基金的需求产生影响,这种动态即将改变——主要基金往往投资于商业票据等高风险资产。

结果是:机构主要基金要么选择转为仅投资于政府实体,要么投资者最终会全部提取现金,这两种情况都将减少数千亿美元的商业票据发行需求,巴克莱策略师Joseph Abate表示。

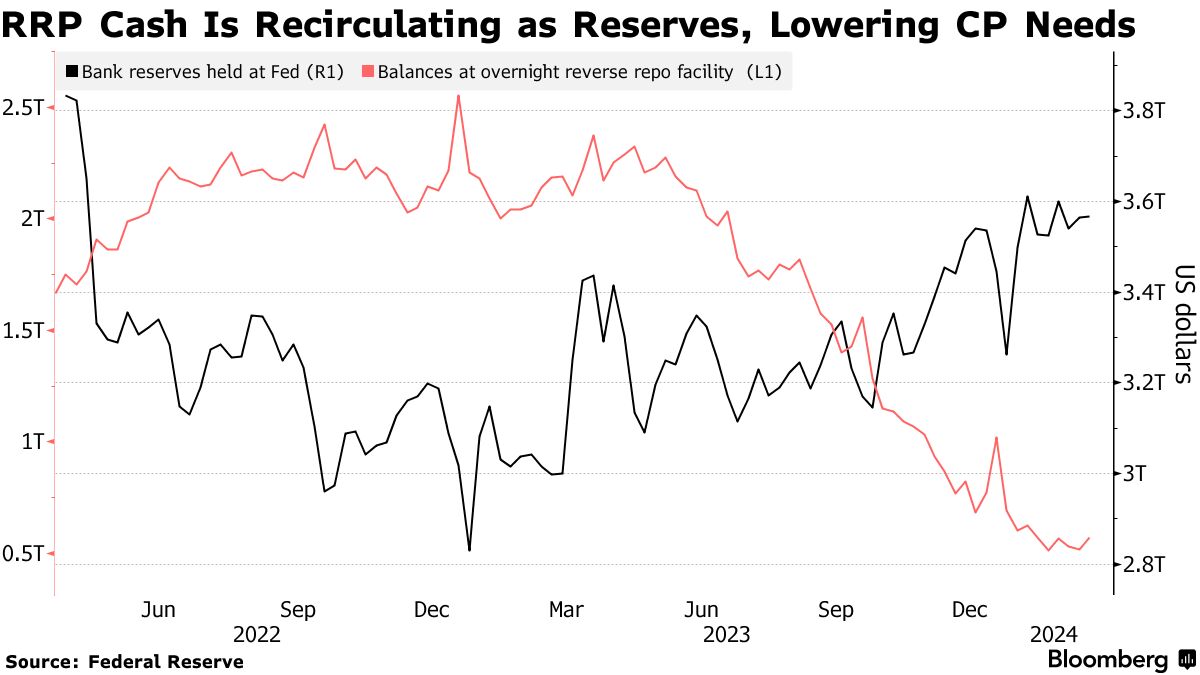

此外,随着隔夜逆回购业务(RRP)的余额在美联储资产负债表缩减过程中下降——这个过程被称为量化紧缩——“QT可能开始‘发威’”,Abate在周四写给客户的一份备忘录中写道。

需求仍然强劲,根据美联储数据显示,截至2月28日的一周内,商业票据的总未偿额约为1.23万亿美元,仅略低于今年高点约1.26万亿美元。与此同时,三个月期商业票据利率与隔夜担保融资利率之间的利差已从6月左右的20个基点缩小到约10个基点,巴克莱表示。

需求仍然强劲,根据美联储数据显示,截至2月28日的一周内,商业票据的总未偿额约为1.23万亿美元,仅略低于今年高点约1.26万亿美元。与此同时,三个月期商业票据利率与隔夜担保融资利率之间的利差已从6月左右的20个基点缩小到约10个基点,巴克莱表示。

这种需求的大部分增长是由于投资者涌入主要基金,因为零售和企业投资者希望为他们的现金赚取比银行存款或政府货币基金提供的更高回报。巴克莱表示,主要零售基金的平均七日收益率为5.06%,而仅投资政府基金的收益率为4.82%,存款利率低于3%。

根据投资公司协会的数据,货币市场行业的主要基金资产首次超过了1万亿美元,这是自2016年7月以来的首次。

但是在7月,证监会批准了一项规定,将使机构主要货币市场基金的投资者在动荡时期提取现金变得更加昂贵。基金必须在2024年10月2日之前遵守新政策。

这些新规定旨在阻止像2020年3月那样的抛售,并保护剩余股东免受与高赎回成本相关的损失。在大流行病爆发后动荡了市场之后,美联储被迫再次出手拯救货币市场基金,这是12年来的第二次,导致呼吁证监会实施更严格的监管。

此外,根据阿巴特的说法,金融借款人需要利用无抵押融资市场的资金减少,因为现金离开了美联储的RPP,以储备的形式返回银行。

此外,根据阿巴特的说法,金融借款人需要利用无抵押融资市场的资金减少,因为现金离开了美联储的RPP,以储备的形式返回银行。

巴克莱认为美联储将继续通过年底进行量化紧缩。这意味着财政部将需要在第二季度之后发行更多的国债,以取代中央银行正在让其到期的更多债务 —— 今年预计净发行额为6000亿美元,作为回应,商业票据发行人将不得不扩大利差以吸引更多投资者。

现在,“发行人拥有重要的定价权,因为前端市场有充足的流动性,”阿巴特说。“与此同时,我们预计发行人可能会面临来自CP/CD市场外部的更多竞争。”