Pimco认为膨胀的赤字将拖累债券“回到未来”-彭博社

Michael Mackenzie

太平洋投资管理公司警告称,美国财政挥霍可能会将国债市场拖回上世纪80年代,那时债券守夜人要求更高的补偿来持有较长期限的债券。

根据Pimco首席非传统策略投资官Marc Seidner和投资组合经理Pramol Dhawan的说法,通胀率上升和预算预测恶化的组合“可能会开始扭转长期债券投资者获得补偿的40年下降趋势”。

“如果我们正在回到未来,回到一个类似以往几十年的市场,那时较高的期限溢价占主导地位?”他们在周四发表的论文中提出。期限溢价通常被描述为投资者寻求持有长期债务而不是将其转为短期证券的额外收益,被视为债券持有人对抗通胀和供需冲击等未预见风险的保护措施,超越了国债收益的其他驱动因素,包括经济增长和美联储政策。

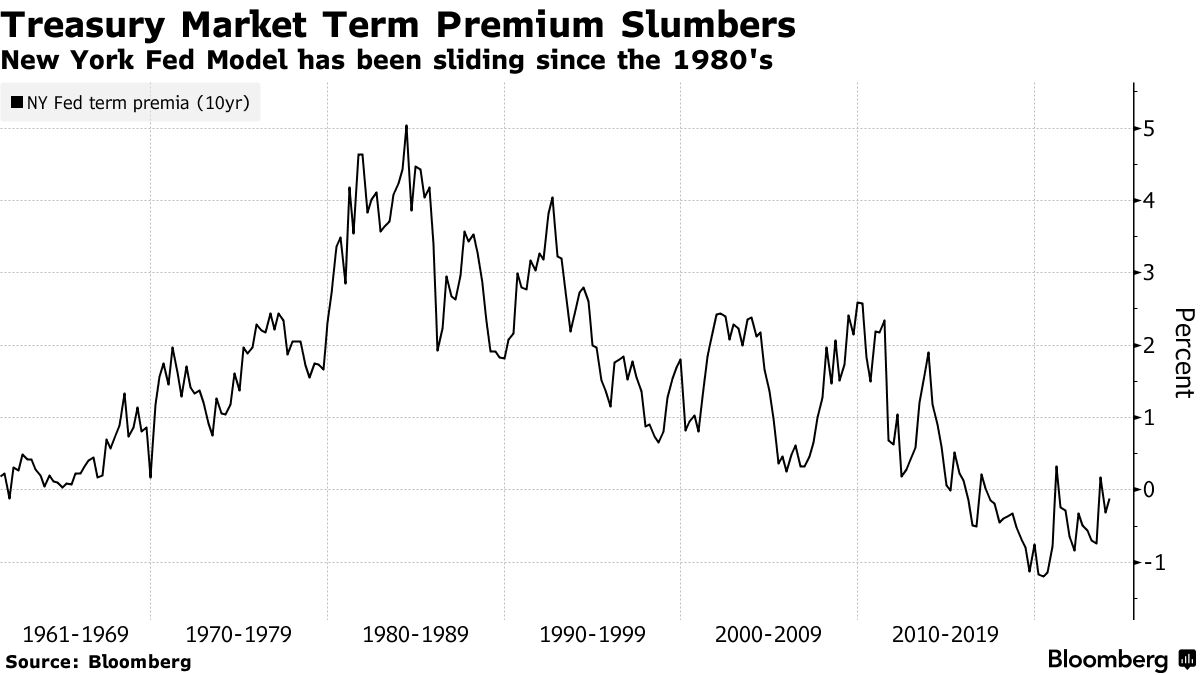

自全球金融危机以来,纽约联邦储备银行对10年期期限溢价的模型平均低于0.5%,并且在相当长的时间内低于零。去年9月,随着10年期收益率飙升并在接下来的一个月超过5%,这一指标短暂转为正值,引发了对美国赤字和美联储政策利率长期上升的担忧。

尽管期限溢价仍略为负值,债券投资者对可能再次攀升的情况持谨慎态度,这可能会将10年期收益率推回5%附近,并引发更广泛的金融市场动荡。

这位总部位于加利福尼亚的资产管理人士警告说:“即使期限溢价回到上世纪90年代末至21世纪初常见的水平——约200个基点——这很可能会成为本时代金融市场的主要特征”,他补充说,这样的结果“不仅会影响债券价格,还会影响股票、房地产以及任何根据折现未来现金流价值的资产的价格。”

惠誉去年对美国信用评级的下调引起了投资者对华盛顿支出增加的关注。Pimco警告说,“更多的赤字是板上钉钉的事”,“重要的是市场是政府的约束机制,阻止它们在支出路径上走得太远。”

惠誉去年对美国信用评级的下调引起了投资者对华盛顿支出增加的关注。Pimco警告说,“更多的赤字是板上钉钉的事”,“重要的是市场是政府的约束机制,阻止它们在支出路径上走得太远。”

资产管理人士认为,期限溢价上升的主要投资影响之一是更陡的收益曲线。

目前,10年期收益率约为4.25%,低于较短期限和美联储的目标利率5.25%至5.5%。这种曲线倒挂通常会在央行放松政策后得到纠正,但Pimco并不排除“未来可能出现更大变化的可能性:随着期限溢价的回归,曲线也会得到纠正。”

“有一个非常真实的可能性,即在第一次联邦储备委员会降息后,曲线可能会出现起伏,短期收益率下降,中期利率变化不大,而随着期限溢价卷土重来,长期收益率上升,”该公司得出结论。