秘书经济:与美联储之间出现前所未有的滞后-彭博社

John Authers

好吧,也许在1973年的贝尔蒙特锦标赛上有一个先例,以31个身位的记录领先。

好吧,也许在1973年的贝尔蒙特锦标赛上有一个先例,以31个身位的记录领先。

摄影师:鲍勃·科格利亚内斯/列克星敦先驱报/论坛新闻社/盖蒂图片社

要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在此处注册。

今日要点

- 紧缩货币仍未减缓 美国经济,因为:

- 货币供应正在增长

- 由于廉价固定利率,公司支付的利息较少

- 通货紧缩正在 刺激经济。

- 美国房价 在8%的抵押贷款利率下幸存,因此对降低联邦基金利率的压力较小

- 提示: 观看约翰·斯图尔特

为什么滞后?

弗里德曼,货币主义的教父,曾经声称货币政策有滞后效应。改变货币供应量,或改变利率,其影响只会在一年多以后才会在大的经济总量中显现。但自疫情的史无前例的冲击以来,它正在经历有史以来最长的滞后期。 类似赛马冠军,经济继续远远领先于美联储。美联储实施的利率戏剧性上升迄今对经济增长或就业几乎没有明显影响。弄清楚为什么现在发生这种情况对于美联储和投资者来说变得至关重要,因为他们试图在后疫情时代中找到一条道路。

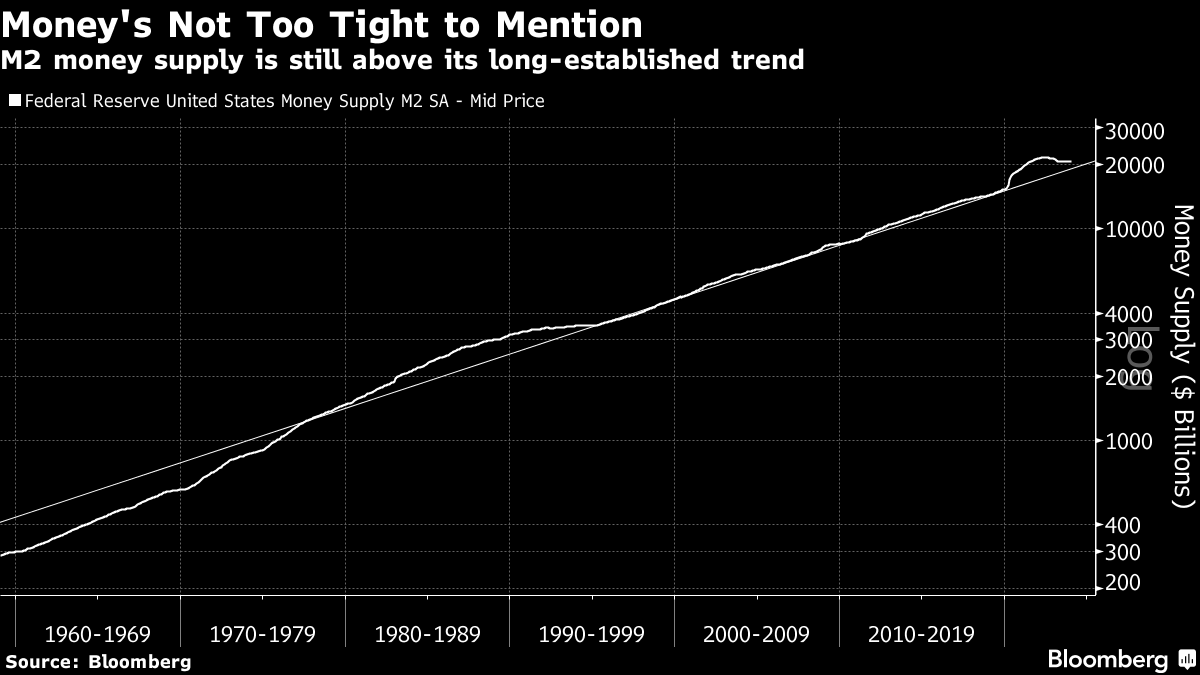

彭博观点香港竞速寻找其房地产市场底部OPEC+可以用短期石油疼痛换取长期利益马克龙无需穿靴就能在乌克兰上做“无所不用其极”斯泰兰蒂斯的“节俭”老板赚了4000万美元。他是值得的。货币主义的捍卫者之一提出的一个解释是,货币供应仍远远超过其长期趋势。如果我们看看货币供应的月度变化,即广义货币M2,在2020年初发生的事情是一个无与伦比的肾上腺素剂量。的确,自从美联储在2022年开始加息以来,M2大部分时间都在下降,通常重要的是边际变化,但这是一个相当大的冲击:

冠状病毒如何改变了货币供应

疫情最严重的几个月见证了前所未有的货币增长

来源:彭博

蒂姆·康格登,前英国首相玛格丽特·撒切尔的顾问,现任国际货币研究所的负责人,指出,根据更广泛的M3指标,12月份增长了近0.6%(年化增长率为7.2%)。他说,截至12月的六个月和三个月内,M3的年化增长率分别为3.1%和4.6% — — 与经济稳定增长一致,也在不断上升的利率背景下非常令人惊讶。他的建议是,联邦政府通过向银行借款来资助其赤字,这会增加流通中的货币。

无论原因是什么,结果是M2仍然领先于其稳定增长的趋势,这种趋势已经持续了三十年,一直持续到大流行病爆发之前,而2008年的全球金融危机几乎没有引起任何波动:

这是货币政策与以往情况不符的一种方式。第二种方式是由老朋友吉姆·保尔森(Jim Paulsen)提出的,他是一位长期经济学家和投资策略师,现在已经在退休后发表Substack新闻简报。他认为,这次加息周期与以往任何一次都不同,因为加息直到通胀几乎达到顶峰才开始。在利率保持实际上为零且通胀飙升至9%之间的漫长间隙在图表上有所标记:

这是货币政策与以往情况不符的一种方式。第二种方式是由老朋友吉姆·保尔森(Jim Paulsen)提出的,他是一位长期经济学家和投资策略师,现在已经在退休后发表Substack新闻简报。他认为,这次加息周期与以往任何一次都不同,因为加息直到通胀几乎达到顶峰才开始。在利率保持实际上为零且通胀飙升至9%之间的漫长间隙在图表上有所标记:

徒劳等待

利率直到通胀达到顶峰才开始上升

来源:彭博社

这在很大程度上有助于解释为什么这次滞后效应运作方式不同。利率上升(对经济有抑制作用)与通胀下降(应刺激经济)同时发生,并互相抵消,就像之前由零利率缓冲的通胀效应一样。

另一个问题是,美联储的长时间等待为公司锁定低利率提供了过于慷慨的机会窗口。这使它们免受随后的收紧影响。下图来自圣路易斯联邦储备银行的经济数据服务FRED,显示非金融公司目前支付的利息费用与二十年前一样:

可承受的负担

公司的利息费用与二十年前一样

来源:圣路易斯联邦储备银行FRED服务

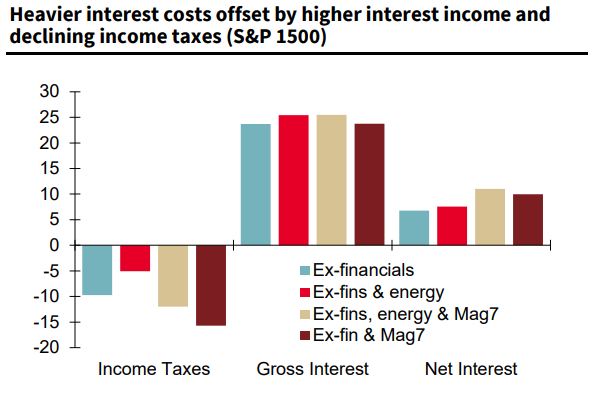

当然可以争论这个数字在绝对值上仍然危险地高 — 但就其对公司行为的影响而言,迄今为止,紧缩的货币政策 对公司收缩行为产生的诱因很少。公司还受益于较低的企业税以及它们所获得的利息,这导致净利息账单降至非常可控的水平。在下图中,来自Societe Generale首席量化策略师Andrew Lapthorne的数据,并根据S&P 1500指数中公司最新公布的结果绘制,我们看到公司税后净利息成本实际上下降了。难怪货币紧缩需要时间产生效果:

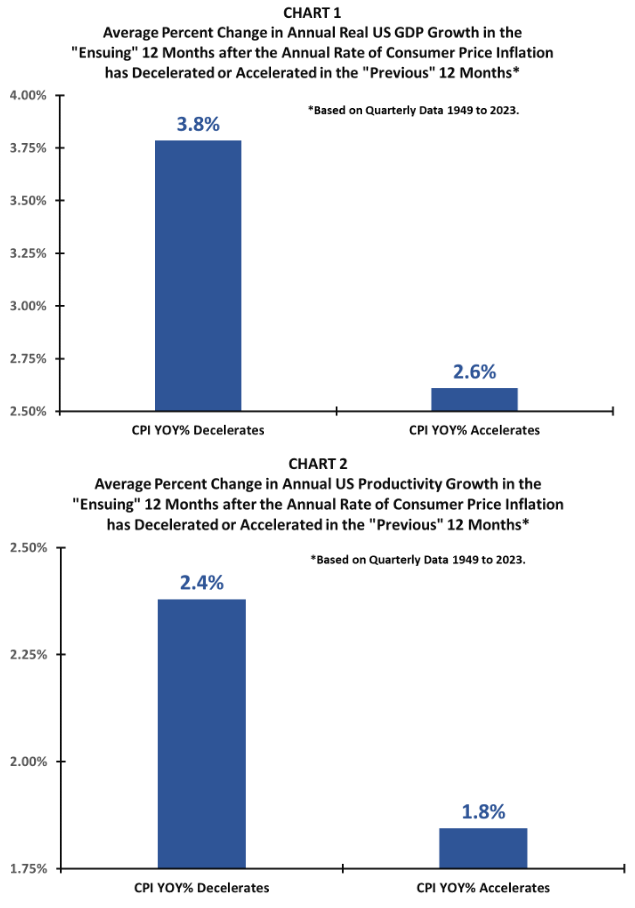

Paulsen提出的另一个观点是,从历史上看, 通货紧缩 往往在随后的12个月内对经济施加刺激,尽管通常是由经济放缓导致的。这些图表显示了在通胀较上年同期下降的月份之后,与通胀上升的月份之后的表现相比,随后一年的增长情况。通货紧缩后的增长平均为3.8%,通货膨胀后为2.6%。通货紧缩后的生产率增长为2.4%,通货膨胀后为1.8%。

Paulsen提出的另一个观点是,从历史上看, 通货紧缩 往往在随后的12个月内对经济施加刺激,尽管通常是由经济放缓导致的。这些图表显示了在通胀较上年同期下降的月份之后,与通胀上升的月份之后的表现相比,随后一年的增长情况。通货紧缩后的增长平均为3.8%,通货膨胀后为2.6%。通货紧缩后的生产率增长为2.4%,通货膨胀后为1.8%。

使用相同简单的系统,Paulsen还发现,通货紧缩后就业增长率为2%(而通货膨胀时为0.3%),消费者信心在接下来的一年中上升了8%,而通货膨胀后下降了17%。标准普尔500指数的每股收益以23.8%的速度增长,而通货膨胀时仅增长4%。直觉足够清楚;人们喜欢通货紧缩。它对他们的影响很像减税,倾向于使他们以有利于增长的方式行事。在很大程度上,最近通货膨胀激增及随后的下降是由于超出美联储控制范围的因素驱动,比如供应链阻塞,因此试图通过提高利率来阻碍经济增长的尝试已被通货紧缩的恩惠所抵消。

使用相同简单的系统,Paulsen还发现,通货紧缩后就业增长率为2%(而通货膨胀时为0.3%),消费者信心在接下来的一年中上升了8%,而通货膨胀后下降了17%。标准普尔500指数的每股收益以23.8%的速度增长,而通货膨胀时仅增长4%。直觉足够清楚;人们喜欢通货紧缩。它对他们的影响很像减税,倾向于使他们以有利于增长的方式行事。在很大程度上,最近通货膨胀激增及随后的下降是由于超出美联储控制范围的因素驱动,比如供应链阻塞,因此试图通过提高利率来阻碍经济增长的尝试已被通货紧缩的恩惠所抵消。

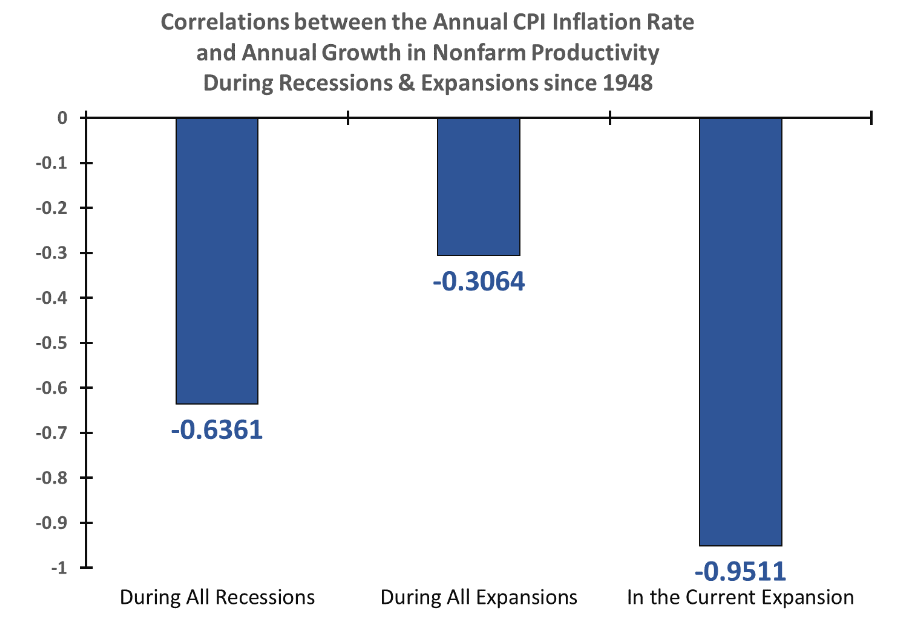

看看生产率增长,Paulsen发现通货膨胀与之呈负相关——当价格上涨速度更快时,提高生产率就更困难。通常,这种关系在衰退期比扩张期更为明显,但当前的扩张期是一个很大的例外:

至少有可能是通货膨胀刺激了生产率。疫情期间的货币扩张规模,以及此后的奇怪顺序,使这成为前所未有的一次紧缩,产生了比任何其他情况都更长的滞后期。

至少有可能是通货膨胀刺激了生产率。疫情期间的货币扩张规模,以及此后的奇怪顺序,使这成为前所未有的一次紧缩,产生了比任何其他情况都更长的滞后期。

这表明美联储无需急于开始削减。与此同时,繁荣的股市提高了过热风险,并使削减变得更加困难。然后是房地产市场。急剧上升的抵押贷款利率给中央银行施加了压力,以缓解局势并防止房地产崩盘。根据最新数据,目前似乎并不需要这样做…

安如泰山

市场对今年上半年降息的乐观情绪几乎已经消失。这不应该让美联储感到震惊,因为其致力于将通胀降至其2%的目标范围内。其最新的预测,将在下个月更新,表明到2024年底只会有三次降息。随着美联储继续关注3月20日利率决定前发布的数据中有关价格放缓的线索,房价的降温可能会带来一些急需的喘息。

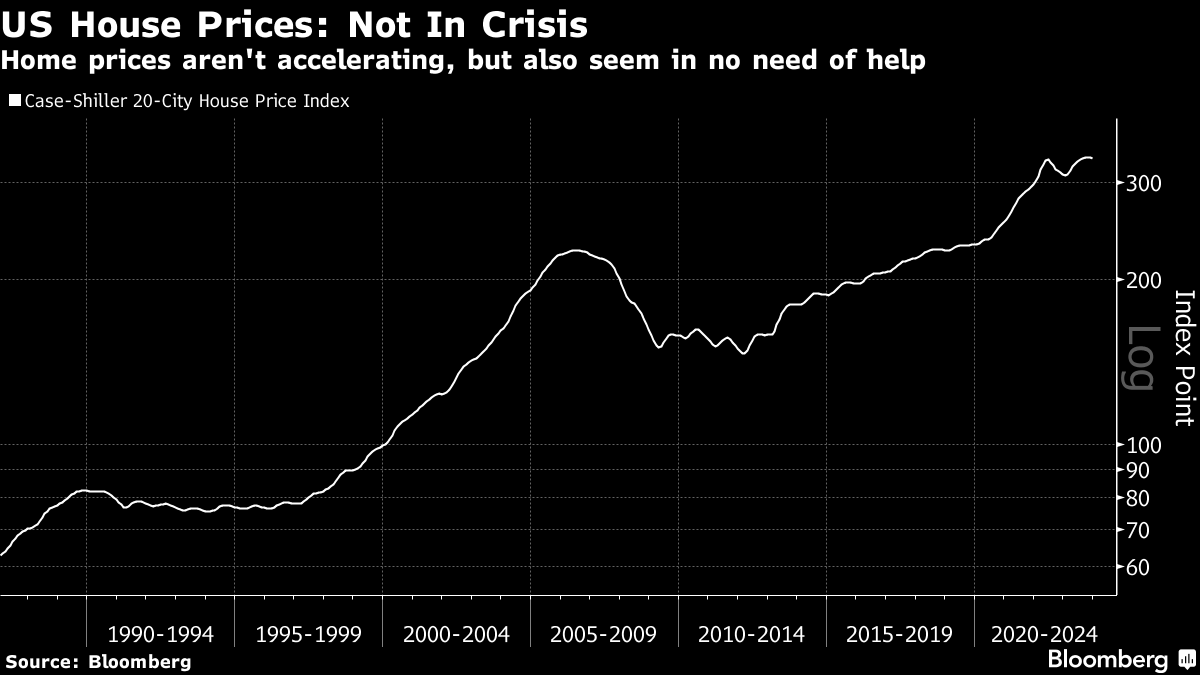

由联邦住房金融局制定的房价指数显示,按月计算上涨了0.1%,低于分析师的预期。另一个相关指标,标普凯斯-希勒全国房价指数,在去年12月略微上升了0.19%,低于前一个月的0.25%。下图显示了自大流行病前夕以来两者的走势:

美国房地产依然健康

主要指标自疫情后的繁荣进一步提升

来源:彭博社

以对数比例查看,自1987年以来持续计算的10个城市房价的凯斯-希勒指数显然状况良好。2022年开始的房价下跌与市场在全球金融危机前的崩溃完全不同,现在情况稳定得更加清晰:

考虑到这些数据相当滞后,直到12月底才更新,所以它们经常被斜眼看待并不奇怪。BMO资产管理的Earl Davis认为,关注工资通胀和服务(不包括租金)是衡量人们如何花费工资的更好指标,这应该是美联储的首要任务。

考虑到这些数据相当滞后,直到12月底才更新,所以它们经常被斜眼看待并不奇怪。BMO资产管理的Earl Davis认为,关注工资通胀和服务(不包括租金)是衡量人们如何花费工资的更好指标,这应该是美联储的首要任务。

但这是否意味着周二的发布毫无意义?未必。原因如下。

首先,美联储的紧缩周期在去年十月达到高峰,房屋融资成本上升到自21世纪初以来未曾见过的水平。Bankrate.com的美国30年期固定房屋贷款全国平均利率超过8%,这一发展引起了联邦公开市场委员会在10月31日至11月1日会议上的关注,并被普遍认为促使他们“转向”降低利率。

弗吉尼亚州奥尔迪的房屋。摄影师:Nathan Howard/Bloomberg房屋融资如此昂贵可能会冻结房地产市场,房主无法搬迁并失去他们锁定的优惠固定利率,而新买家面临着难以承受的融资成本。但现在这一指标已经从去年的峰值回落,在几周内下降了一个多百分点,即使在美联储没有采取任何正式行动的情况下。这可以说是美联储变换口吻最具体的影响。FHFA和S&P CoreLogic Case-Shiller数据只是表明了这一房价通缩过程:

弗吉尼亚州奥尔迪的房屋。摄影师:Nathan Howard/Bloomberg房屋融资如此昂贵可能会冻结房地产市场,房主无法搬迁并失去他们锁定的优惠固定利率,而新买家面临着难以承受的融资成本。但现在这一指标已经从去年的峰值回落,在几周内下降了一个多百分点,即使在美联储没有采取任何正式行动的情况下。这可以说是美联储变换口吻最具体的影响。FHFA和S&P CoreLogic Case-Shiller数据只是表明了这一房价通缩过程:

其次,对消费者来说,与购买房屋相关的成本下降意味着联邦储备委员会头疼的数据点减少了一个,减少了降息的压力来源之一。 房价 似乎在没有联邦储备委员会采取任何行动的情况下得到了良好的恢复,牛津经济学家迈克尔·皮尔斯表示,这一过程可以在今年继续:

其次,对消费者来说,与购买房屋相关的成本下降意味着联邦储备委员会头疼的数据点减少了一个,减少了降息的压力来源之一。 房价 似乎在没有联邦储备委员会采取任何行动的情况下得到了良好的恢复,牛津经济学家迈克尔·皮尔斯表示,这一过程可以在今年继续:

劳动力市场将保持稳固,随着联邦基准利率接近下调,抵押贷款利率将再次下降,现有房屋供应仍然稀缺。尽管如此,高昂的支付能力将限制房价的涨幅。

资本经济学家托马斯·瑞安认为,随着借款成本降低,需求部分恢复将推动房屋的竞争加剧。但在这一点上,消费者无论多么微小,都不能因为接受抵押贷款或房价下跌而感到不满。对于联邦储备委员会来说,在2008年危机前对房地产市场的灾难性误读留下了阴影,非常渴望不再犯同样的错误,目前看来进一步降息并不像是迫切必要。

— 理查德·艾比

生存贴士

观看 乔恩·斯图尔特回归 每日秀。他离开了九年;自那时起,他没有能够增添他以前的荣耀,这档节目也是如此。他的回归展示了对现实的清晰认识。在我看来,年长、更有智慧的斯图尔特可能正是世界所需要的。是的,他绝对偏左。但他设法激怒自由派观众的方式表明他并不受困于特定的世界观。我认为他最新的节目,关于以色列-哈马斯冲突,是我看过的对这一令人痛苦主题的最好处理。而且还很有趣。

关于我的职业,他对CNBC和金融新闻的批评,恰巧在2009年3月全球金融危机后标普指数触底的那一天播出,仍然是一部天才之作。我不知道有比这更好的对我的行业的批评了。当然,事实证明这是一个达到宣泄顶点的信号。我怀疑以色列-巴勒斯坦问题的报道会产生同样的效果,但希望如此。

更多来自彭博观点:

- Liam Denning: 巴菲特可能只是在打赌 油价会上涨

- Jonathan Levin: 华尔街 需要科兰诺维奇的勇气,即使他错了

- Marc Rubinstein: 高盛 交易折价。原因在这里。

想要更多彭博观点?请键入 OPIN <GO>。或者您可以订阅我们的每日新闻简报。