房地产市场崩盘对德国银行来说是个缓慢但巨大的威胁 - 彭博社

Jack Sidders, Nicholas Comfort, Neil Callanan

汉堡港去年11月的埃尔布塔工地。照片:玛丽亚·费克/彭博社最近,由于美国商业地产不良贷款导致银行亏损的头条新闻不断增加,许多德国银行对投资者和分析师的担忧提出了回应。消息是,不用担心,我们在国内发放贷款。

汉堡港去年11月的埃尔布塔工地。照片:玛丽亚·费克/彭博社最近,由于美国商业地产不良贷款导致银行亏损的头条新闻不断增加,许多德国银行对投资者和分析师的担忧提出了回应。消息是,不用担心,我们在国内发放贷款。

然而,这可能是令人担忧的原因。

因为尽管如今大部分地区和盎格鲁-撒克逊地区的资产负债表规则基本相似,但在大陆和盎格鲁-撒克逊地区对房地产估值的不同做法可能导致尚未到来的大清算。尤其是在德国。与大多数欧洲竞争对手相比,国内银行在房地产领域的参与更为强烈,有迹象表明他们在繁荣时期更加积极地发放贷款。

最坏情况下,可能会出现缓慢发展的崩盘,当像雷内·本科的破产Signa集团或住房公司Adler这样的危机公司被迫进行紧急出售,从而导致价格突然下跌。这可能会给那些在金融危机后经历长期低迷后,由于利率上升而正处于上升阶段的中小银行带来压力。欧洲央行的高级监管人员认为,德国在欧洲是商业地产风险的焦点。

“这绝对不仅仅是美国的问题”,Valeriya Dinger,奥斯纳布吕克大学经济学教授说。 “如果德国银行出现国内商业地产投资减值潮,我不会感到惊讶”,她说,尽管她认为这不构成系统性风险。

德国和法国银行在商业地产贷款方面特别活跃。多年来,这些贷款中只有很小一部分出现问题,但最近德国的这一比例正在上升。

商业地产不良贷款

德国银行的问题贷款明显少于其欧洲竞争对手。但情况正在改变

来源:欧洲银行监管局

尽管德国的比例相对较低,部分原因在于德国房地产评估师的评估做法。虽然他们也按照国际通行标准工作,但本地专家倾向于使用能够平滑价格波动的技术。他们更新评估的频率也比美国或英国的同行要低,因此问题可能会更长时间地被掩盖。短期内被视为暂时性违约的情况有时也会被接受。

“在美国,没有办法掩盖契约违约”,私募股权公司Patron Capital Advisers的Keith Breslauer说。 “在德国,情况就不同了。”

天使和大陆欧洲市场的不同会计哲学在其他领域也是众所周知的。它们经常涉及一个问题,即在资产负债表中是否以当前市场价值还是历史购买成本计算,并在什么条件下计算。市场接近的方法更真实地反映了资产在特定时间点的真实价值,但会促进波动性并加速恐慌性抛售。相比之下,更保守的德国方法会带来更多的稳定性,但也可能掩盖问题,直到为时已晚。

银行监管机构已经几个月来一直告诫银行要做好应对不断增加的信贷损失的准备。欧洲央行敦促它们不仅要利用目前的高利润进行分配,还要建立储备。 Bafin目前认为这个问题虽然对利润造成了压力,但并不会危及银行的偿付能力。更高的利率不仅导致商业地产价值下降,而且也为银行带来了利润,这些利润应该有助于弥补损失,Bafin执行董事Birgit Rodolphe说。

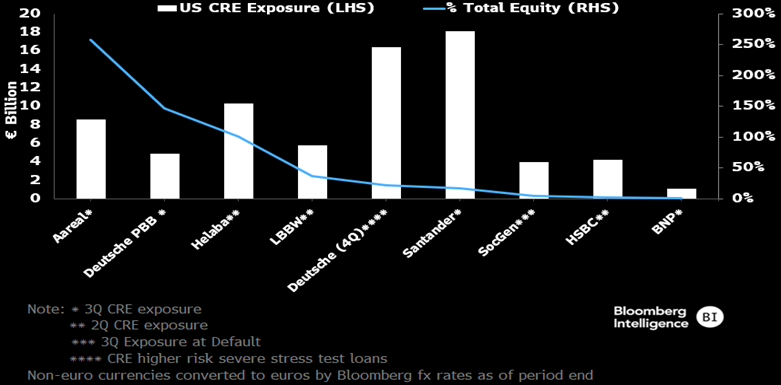

银行和它们的房地产风险

德国和法国规模最大的银行

来源:欧洲银行监管机构

注:按银行所在国家的摊销成本贷款

“商业地产是一个比住宅地产小得多的领域,而处于压力之下的部分又更小,”这位德国高级官员说。“他们持有的不是像2008年那样的无价证券,而是背后有建筑物支持的贷款。”

然而,其价值却引发了激烈的讨论。买家愿意支付的价格与卖家需要偿还贷款的价格之间的鸿沟正在扩大。德国评估师的评估实践正是在这里发挥作用。因为他们估价的基础实际上只是已经完成的交易。

如果交易根本无法达成,因为卖家认为提供的价格太低,那么评估就会比包括市场情绪等软因素的评估高,这在英国评估师中是常见的。当卖家突然别无选择,不得不出售他们的物业时,这可能会成为问题。价格调整可能会变得更加突然。

例如,德国抵押银行的指数显示,去年办公楼的价值下降了10%。这已经是自2003年数据收集开始以来最高的下降幅度。伦敦的Green Street房地产专家,他们的计算也依赖于仍处于谈判阶段的交易,甚至认为自2022年第一季度以来下跌了36%。在一些城市如慕尼黑,跌幅更大。

根据Fitch Ratings的一项研究,如果银行的内部评估被证明过于乐观或者只是追随市场情绪,那么贷款准备金可能会大幅增加。该评级机构预计,商业地产的信贷损失将在2025年前持续高位。

德国房地产价值对较高利率尤其敏感,因为在低利率时期,租金收益率下降得比其他地方更为严重 — 其中一个原因是德国联邦债券的收益率陷入负值区域。当起点较低时,利率上升会更为明显,如下图所示。

对利率敏感的房地产价值

如果租金收益率非常低,利率上升的影响会更为严重

来源:根据萨维尔斯的顶级办公室租金收益率,自行计算

“我们很谨慎,监管机构正在密切关注发展,但我认为没有任何引发危机的理由,” Bafin的Rodolphe说。“在我看来,当前讨论中没有得到充分考虑的一点是,银行必须让其审计师批准其准备金的适当性。”

然而,由于评估规则的不同应用和解释,导致在英国或美国早已考虑到的价值损失,在德国尚未完全显现。一旦这种情况发生,商业房地产贷款组合的部分可能会接近信贷条件的临界值,这将迫使银行提取准备金并投入更多资本。

“德国的银行更愿意对借款人保持耐心并等待,”风险管理公司Chatham Financial的Jackie Bowie说。“在房地产估值方面将会出现更多问题。这对贷款人意味着什么,是否意味着潜在的危机?”

| 评估方法中的主要差异 | 英国 | 德国 |

|---|---|---|

| 基于现场检查的全面外部评估频率 | 通常每季度或每半年一次 | 通常每年一次 |

| 评估师JLL在全球房地产透明度指数中的排名JLL | 1 | 11 |

| 投资者/顾问类型 | 主要是国际的 | 主要是国内的 |

| 评估基础 | 基于交易和情绪 | 仅基于交易 |

| 来源:欧洲非上市房地产车辆投资者协会(Inrev)的研究来自2023年 |

此外,根据去年发布的Bayes商学院的研究,德国银行最近在放贷方面变得更加大胆。据该研究显示,它们向房地产提供的贷款高达建筑价值的80%,这是欧洲最高的负债率。尽管80%并非常规,通常较大的物业通常以60%的比率融资,但这仍然远高于英国,自金融危机以来,那里的银行明显更加保守。

视频:商业地产问题可能会对全球经济产生影响。

然而,现在正面临商业地产亏损的许多德国银行,也有着金融危机的经验。如果事实证明,那些不得不靠纳税人救助的银行,现在也控制不住自己的风险,那将是“相当尴尬”的,奥斯纳布吕克大学的丁格教授如是说。

德意志抵押银行的例子:起源于德国最臭名昭著的金融危机破产案件——担保房地产公司,现在她的美国房地产投资正拖累她的资产负债表。她不得不调整前景,遭到降级,股票和债券暴跌。

更多相关内容: 德意志抵押银行的美国办公室之旅变成了灾难

现在市场正在等待Helaba的数据,该银行将在三月份公布财报。她在六月底近400亿欧元的商业地产融资组合中,有一半与办公楼有关,这是一个特别棘手的问题领域。其他像LBBW这样的地方银行也拥有大量商业地产投资组合,包括在美国的投资。

LBBW、PBB和Helaba — 尽管在几个月前提高了盈利预期 — 在被询问时拒绝置评。

来源:彭博智库Der Kollaps Benkos Signa zeigt, was passieren kann, wenn die womöglich überholten Schätzwerte auf die Realität der Marktpreise treffen, und welche entscheidende Rolle die Aufsicht spielen kann. Wie Bloomberg im August berichtete, drängte die EZB Banken dazu, höhere Rückstellungen für Kredite an Signa zu bilden. Signa machte sogar die EZB für ihre Insolvenz verantwortlich, eine Auffassung, die Ex-Aufsichtschef Andrea Enria als “bizarr” zurückwies.

来源:彭博智库Der Kollaps Benkos Signa zeigt, was passieren kann, wenn die womöglich überholten Schätzwerte auf die Realität der Marktpreise treffen, und welche entscheidende Rolle die Aufsicht spielen kann. Wie Bloomberg im August berichtete, drängte die EZB Banken dazu, höhere Rückstellungen für Kredite an Signa zu bilden. Signa machte sogar die EZB für ihre Insolvenz verantwortlich, eine Auffassung, die Ex-Aufsichtschef Andrea Enria als “bizarr” zurückwies.

标题的原文:德国的慢动作房地产崩盘是银行面临的潜在风险