Robeco的中国量化基金在中国股市抛售中变得乏味以击败同行 - 彭博社

Richard Henderson

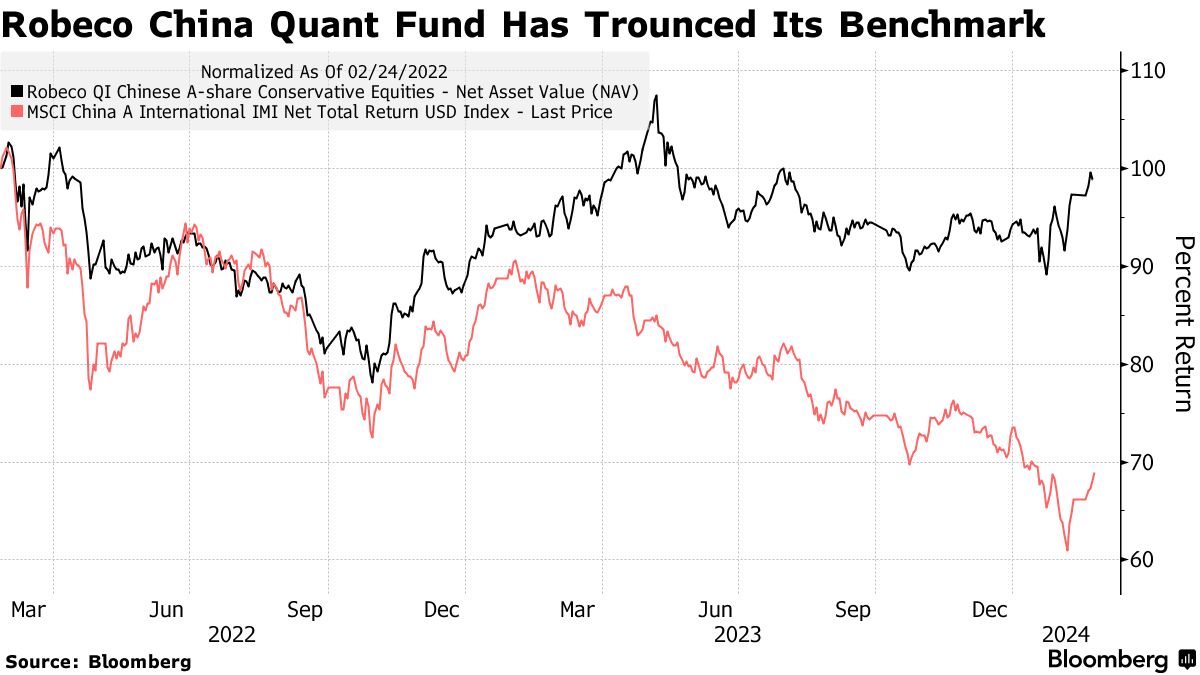

一只荷兰Robeco量化基金在中国股市最近的抛售中找到了一种战胜同行的方法 —— 购买最无聊的公司。

根据彭博社编制的数据,这家荷兰资产管理公司的“保守”中国A股基金在过去一年中回报率为5.3%,而它所跟踪的基准MSCI中国A股指数下跌了21%。该基金的表现优于大量配置在低波动性股票上,如银行和铁路公司。

Rotterdam的Robeco量化研究和投资主管周伟力表示:“低风险因子表现抢眼。”“突然之间,非常时髦和炒作的名字 — 动量名字 — 不那么强劲,但低风险、无聊的名字表现抢眼。”

过去两年对大多数中国股票投资者来说是惩罚性的,因为中国从疫情中复苏时遭遇了房地产危机和持续通缩。根据彭博社编制的数据,从2021年初的高点以来,中国和香港股市价值已经蒸发了近6万亿美元。大多数基于中国的量化投资者在动荡中遭受了损失,同时还面临北京实施的官方限制以遏制市场下跌。遭受损失,同时还面临官方限制。

过去两年对大多数中国股票投资者来说是惩罚性的,因为中国从疫情中复苏时遭遇了房地产危机和持续通缩。根据彭博社编制的数据,从2021年初的高点以来,中国和香港股市价值已经蒸发了近6万亿美元。大多数基于中国的量化投资者在动荡中遭受了损失,同时还面临北京实施的官方限制以遏制市场下跌。遭受损失,同时还面临官方限制。

量化基金,如Robeco的基金,根据数字分析和定制模型选择其持有的股票。根据其事实表,该公司的保守型中国A股基金筛选因素包括低波动性、高股息率和积极的分析师修订。

Robeco的量化研究和投资主管周伟力来源:Robeco澳大利亚这些标准取得了成功。该基金的头号持股是中国工商银行股份有限公司,其A股在过去一年上涨了27%,而第二大持股是中国农业银行股份有限公司,涨幅为45%。

Robeco的量化研究和投资主管周伟力来源:Robeco澳大利亚这些标准取得了成功。该基金的头号持股是中国工商银行股份有限公司,其A股在过去一年上涨了27%,而第二大持股是中国农业银行股份有限公司,涨幅为45%。

中国超配

Robeco还管理着一个在中国超配的新兴市场量化基金,该基金也击败了同行。

Robeco以欧元计价的QI新兴市场主动股票基金在过去12个月内上涨了18%,而其基准仅上涨了3%。根据其事实表,该投资组合在1月底的中国权重为25.7%,而基准的权重为24.9%。

周伟力表示,新兴市场基金的表现证明了Robeco保持其中国持股与指数权重一致的策略的可信度。她表示,持有低配仓位将引入国家风险,如果市场突然转向,可能会迅速影响绩效。

寻求Alpha

尽管对中国持谨慎态度有理由,但其股市规模之庞大使得对新兴市场投资者来说很难忽视。世界第二大经济体约占Robeco可投资的发展中国家股票约2000家公司中的三分之一。

“量化投资是关于玩大数定律,” 周说。“宇宙越广阔,你可以从中选择的股票就越多,alpha 就越好 — 中国在新兴市场国家中一直是一个重要的 alpha 提供者。如果你对中国说再见,那么你就在和一部分选择性 alpha 说再见。”