塞缪尔·阿利托仍然担心LGBT权利可能会凌驾于宗教权利之上-彭博社

Noah Feldman

专业的担心者。

专业的担心者。

摄影师:Alex Wong/Getty Images 长期投资的堡垒。

长期投资的堡垒。

摄影:彭博社

34年的等待即将结束。

34年的等待即将结束。

摄影师:Soichiro Koriyama/彭博社最高法院大法官塞缪尔·阿利托仍在担心奥伯格费尔诉霍奇斯案的后果,这是该法院2015年建立同性婚姻权利的重要判决。实际上,这一先例在可预见的未来是安全的。最多只有两名法官可能投票推翻它。

但阿利托的担忧仍然引发了一个重要问题,这个问题以一种或另一种方式一直在法院中不断出现:在奥伯格费尔后的世界中,法律应该如何对待仍然认为上帝认为同性恋是一种罪的人?那种宗教观点本质上构成偏见或偏见吗?一个真诚的宗教信仰是否应该与世俗的恐同情绪有所不同对待?

本周,法院决定不审理密苏里监狱管理局诉芬尼案,这是一起州法性别歧视诉讼,由该州监狱部门的一名雇员对其雇主提起。阿利托在附带该拒绝的评论中表达了他的担忧。

芬尼在法庭文件中自称为“一个以男性形象示人的女同性恋”,声称她因性别而“被错误地定型和歧视”。她的律师辩称,将一个以男性形象示人的女性与一个以男性形象示人的男性区别对待属于性别歧视。如果这种法律逻辑听起来耳熟,那是因为它与最高法院在2020年做出的《波斯托克诉克莱顿县》反歧视判决的推理相符,而阿利托在反对意见中强烈反对了这一判决。

在陪审团筛选过程中的voir dire阶段,律师询问潜在陪审员时,芬尼的律师询问所有潜在陪审员是否曾参加过“一个传统基督教教会”,该教会教导同性恋者“不应该享有与其他人相同的权利”,因为“他们所做的”是“一种罪恶”。

两名潜在陪审员回答是,进一步询问后表达了圣经禁止同性恋的观点。但两人都为他们的回答提供了背景。一位牧师的妻子解释说,说闲话和撒谎也是罪恶 —— 她说,“我们没有人能完美无缺。” 另一位将与罪恶斗争描述为普遍且终身的人说,“我们这里每个人都犯罪……这是我们天性的一部分。” 两人都表示,他们的宗教信仰不会决定他们如何解释州的就业法,并且他们可以保持公正。

芬尼的律师要求法官将这两名陪审员从陪审团名单中“因为”除名,意味着法官应该得出结论认为他们无法保持公正。法官的确除名了这两名陪审员,称她希望“谨慎行事”。

法律应该是什么样的?法官判决正确吗?这个问题肯定会在未来的案件中再次出现。律师是否应该能够质疑陪审员的宗教信仰,并根据他们的神学使他们被排除资格?如果陪审员像这里一样说,罪是我们凡人普遍存在的状态,这是否重要?如果陪审员的反同性恋信仰不是来自圣经,而是来自福克斯新闻呢?

从常识的角度来看,很容易相信芬尼的律师的论点,即“看着一个同性恋者并说…你是个罪人”的人在涉及歧视同性恋者的案件中必然会有偏见。一般来说,voir dire的法律大部分掌握在审判法官手中,他们通常会给律师们在选择问题上极大的自由裁量权,这都是为了获得一个公正的陪审团。

阿利托在他的声明中提到这个案件,是为了表达相反的观点,即认为同性恋是一种罪不是一种偏见。他在奥伯格费尔案的反对意见中表达了对发现宪法赋予同性婚姻权利的担忧,认为这会导致将出于宗教动机的对同性恋的谴责视为仇恨。

他暗示询问潜在陪审员的宗教信仰“涉及宪法的自由行使条款下的基本权利”。他说,唯一可以因为他们的宗教信仰而排除陪审员的依据是,如果陪审员的宗教信仰使他们无法履行其作为公正陪审员的职能。他暗示,这在这个案件中并非如此。

对陪审团表达的信仰进行细致分析,对我来说,暗示法官可能错误地因为理由而解除了他们的职责。说你相信别人是罪人,因此无法公正地对待他们,这是一回事。真诚地说我们都是罪人——尽管你认为同性恋是一种罪,你可以把宗教信仰放在一边,专注于民事法律对他们就业权利的规定,这又是另一回事。

然而,最好的解决方案是禁止律师在voir dire中询问潜在陪审员的宗教信仰,然后将他们的神学作为淘汰的理由。一个合适的问题应该是询问陪审员是否持有任何信仰,无论基于何种理由,无论是宗教还是其他,都会使他们无法公正和无偏见地判断。这将提供一个符合宪法的提出问题的方式,平等对待宗教和非宗教信仰。

毕竟,我们的制度依赖于人们在宣誓下给出真实的答案。问题应该是那些可以由宗教和非宗教人士在良心上回答的问题。

更多来自彭博观点的内容:

- 同性恋权利的未来?更多的诉讼

- 在阿拉巴马州,胚胎现在是孩子了。怪罪最高法院。

- 俄克拉荷马州试图拆除教会与国家的隔离墙

想要更多彭博观点吗?OPIN <GO>。或者订阅我们的每日新闻简报。

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

2023财政年对全球投资者来说是一个伟大的一年,但对常春藤联盟捐赠基金的管理者来说却不是。大学投资绩效的最新报告的数字一开始看起来可能并不那么糟糕,但仍然让管理者不知所措。不知何故,截至2023年7月,常春藤联盟捐赠基金的平均增长仅为2.1%,而全球70/30基准(70%股票,30%债券)增长了11%,而拥有5000万美元或更少投资的最小捐赠基金的平均增长率为9.8%。这足以对一种彻底改变投资的策略——耶鲁模型——提出质疑。

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

今日(小费)焦点:

- 日本股市摆脱了破灭的泡沫

- 股份回购和健全的非僵尸金融管理有所帮助

- 乐观情绪认为工资正在增长

- 这看起来是价值投资的绝佳环境

- 美联储会议记录:投资者接受直到6月才会有降息

- Nvidia的业绩:再次超出预期

- 小贴士:可以用来入睡的歌曲。

34年后

日本最著名的股票指数日经225刚刚创下了自1989年12月以来的新纪录。这使得标普500指数的可能新里程碑相形见绌。日经指数存在一些方法论上的缺陷,而目前仍未突破的Topix指数在当今更为重要。但这无疑是一个重要时刻。

现在购买日经指数会比上次达到这个水平时更好吗?关于日本有很多炒作,许多情况下似乎吸引了本来会将资金投入中国的投资者。(阅读彭博社观点同事Gearoid Reidy和Shuli Ren的文章。)而且日元与股市之间存在强大的长期反向关系,基本上是基于日本完全依赖出口,因此日元贬值对股票有利的假设。但其中还有更多内容,有充分理由认为日本股票可以继续上涨。

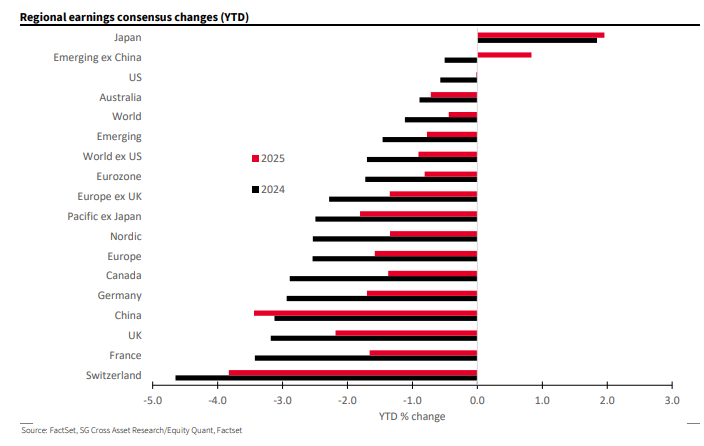

首先,企业基本面正在产生真正的乐观情绪。今年迄今为止,全球2024年和2025年每股收益预期已经下降,唯独日本例外。Societe Generale SA的这张引人注目的图表揭示了这一点:

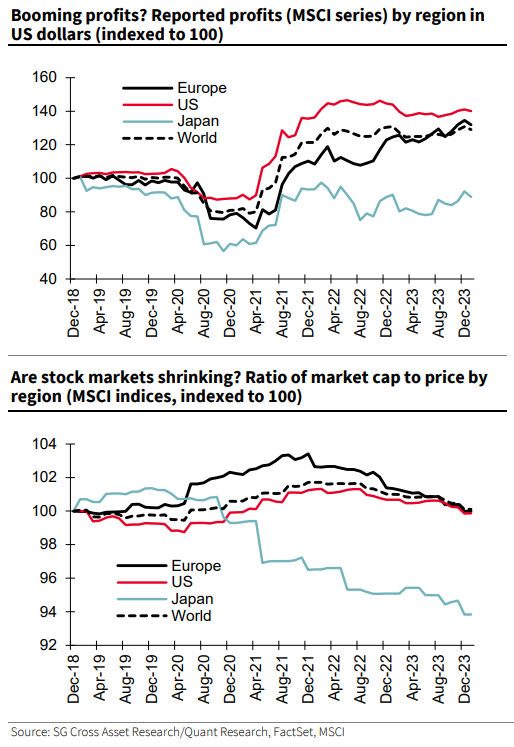

由于利润仍低于疫情前水平,而市值占GDP比例正在下降,增长空间很大。再次,这使日本与其他市场明显区分开来,并表明其中存在价值:

由于利润仍低于疫情前水平,而市值占GDP比例正在下降,增长空间很大。再次,这使日本与其他市场明显区分开来,并表明其中存在价值:

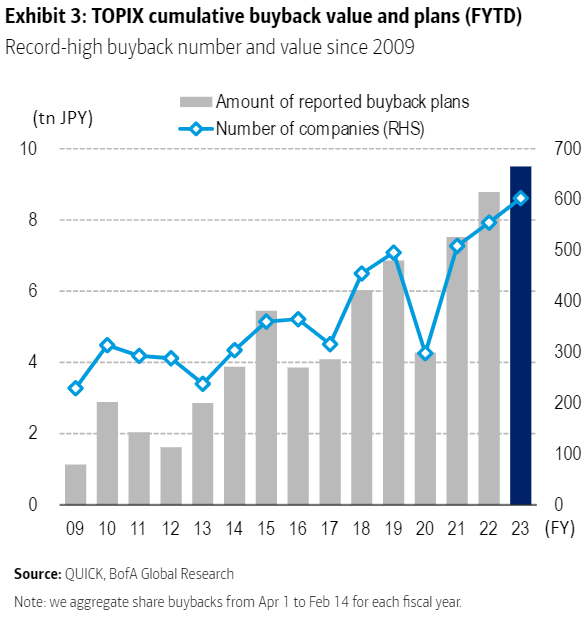

然后是被推迟很久的“第三支箭”,即前首相安倍晋三所谓的安倍经济学计划,该计划于2013年开始实施。在货币和财政刺激措施之后,第三支箭旨在改善公司治理。希望通过督促公司认真对待股东,能够引发经济复苏。这些变化需要时间才能产生效果,但从创纪录的公司回购来看,第三支箭现在已经发挥了作用。以下图表来自美国银行:

然后是被推迟很久的“第三支箭”,即前首相安倍晋三所谓的安倍经济学计划,该计划于2013年开始实施。在货币和财政刺激措施之后,第三支箭旨在改善公司治理。希望通过督促公司认真对待股东,能够引发经济复苏。这些变化需要时间才能产生效果,但从创纪录的公司回购来看,第三支箭现在已经发挥了作用。以下图表来自美国银行:

公司开始与投资者分享更多现金通常会成为释放价值的催化剂。间接证据表明,最近价值股已经受到某种强大的催化剂的影响。价值股是因为相对基本面便宜而被购买的,它们已经享受到了一次伟大的涨势。特别是自2023年初以来,当大型科技股的涨势开始时,这与美国的情况恰恰相反:

公司开始与投资者分享更多现金通常会成为释放价值的催化剂。间接证据表明,最近价值股已经受到某种强大的催化剂的影响。价值股是因为相对基本面便宜而被购买的,它们已经享受到了一次伟大的涨势。特别是自2023年初以来,当大型科技股的涨势开始时,这与美国的情况恰恰相反:

价值投资在日本奏效

对于价值投资者来说,在美国度过了四个糟糕的年头,在日本度过了四个好年头

来源:彭博社

重新基准:2020年01月01日 = 100

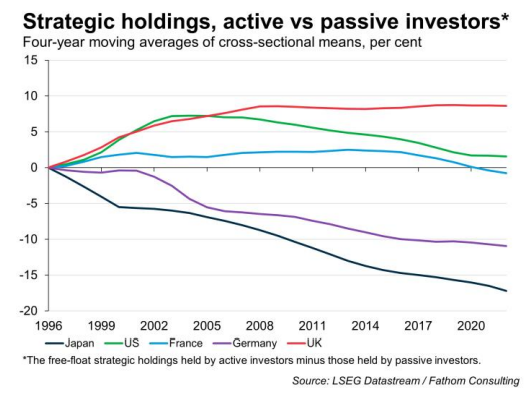

被动投资在日本比主动管理者更有影响力 —— 这在英国或美国并不成立。这可能是由于更大的风险规避,正如Fathom Consulting所提出的观点,该公司制作了接下来的三张图表。如果这样的情况创造了更多的价值投资机会,那么这是有道理的:

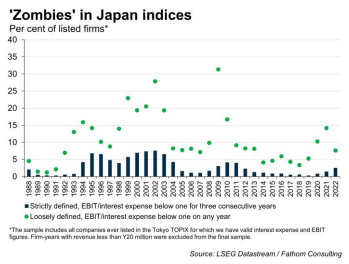

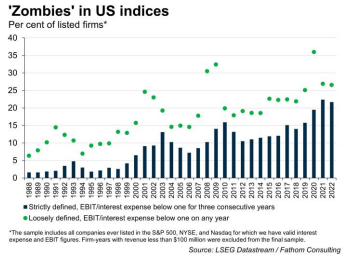

另一个支持价值猎人的观点是:公司的状况还不错。日本的最低利率比美国多了很多年,但似乎拥有远少于美国的“僵尸”公司(其利润无法支付利息)。Fathom的数据显示,无论是宽泛定义还是严格定义,这一点都是正确的,这为投资者创造了更大的安全边际:

另一个支持价值猎人的观点是:公司的状况还不错。日本的最低利率比美国多了很多年,但似乎拥有远少于美国的“僵尸”公司(其利润无法支付利息)。Fathom的数据显示,无论是宽泛定义还是严格定义,这一点都是正确的,这为投资者创造了更大的安全边际:

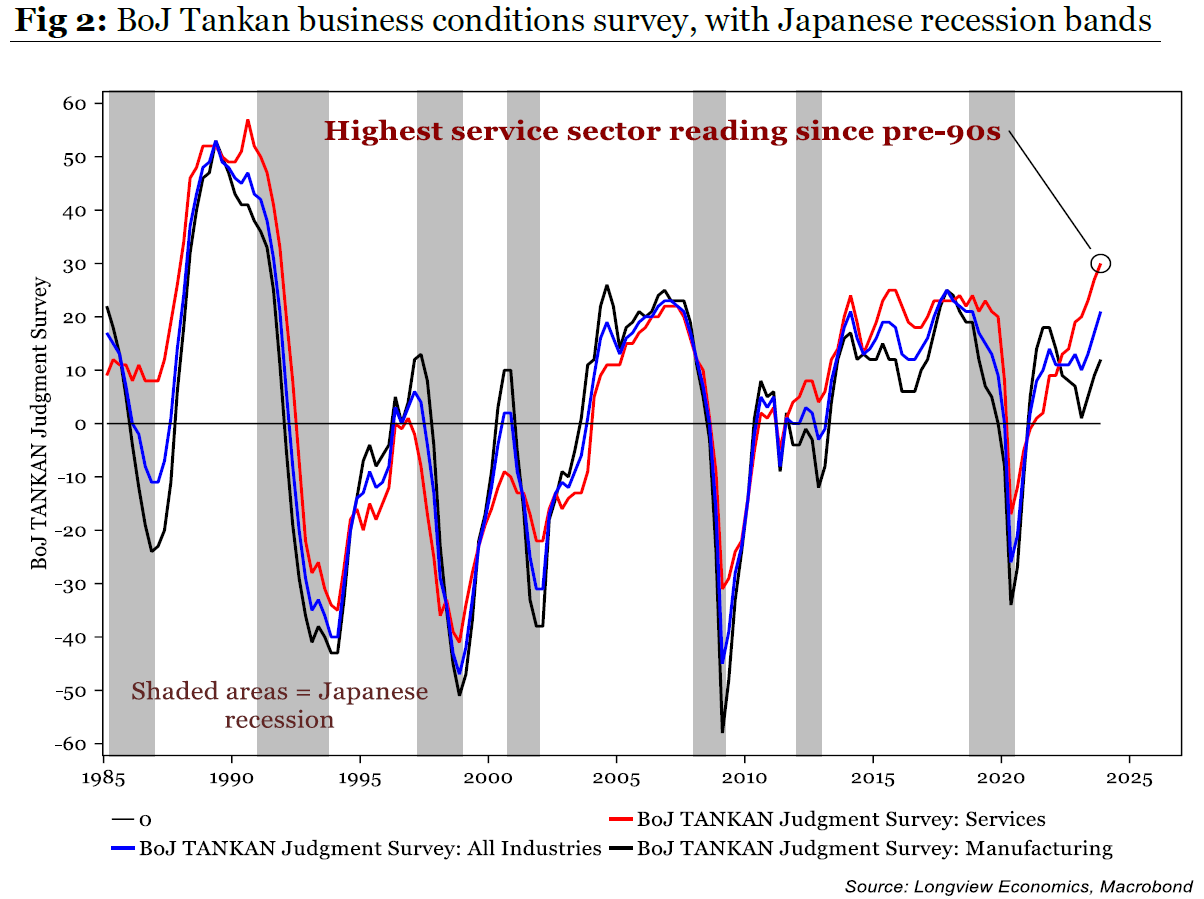

最后一个关键点是经济。虽然不是像1989年那样狂欢,但对日本企业的信心明显强烈,这是自那时以来的任何时候都如此。Longview Economics的下图显示了日本高管的“短观”调查(一种类似于采购经理人指数的指标),涵盖了服务业、制造业和所有公司。在服务业,乐观情绪似乎历史上很强劲,并且即使是制造业也在复苏:

最后一个关键点是经济。虽然不是像1989年那样狂欢,但对日本企业的信心明显强烈,这是自那时以来的任何时候都如此。Longview Economics的下图显示了日本高管的“短观”调查(一种类似于采购经理人指数的指标),涵盖了服务业、制造业和所有公司。在服务业,乐观情绪似乎历史上很强劲,并且即使是制造业也在复苏:

为什么他们如此乐观?原因在于劳动力市场。在日本的公司主义体系下,工资在年初进行协商,这个过程被称为春闘,显然可以翻译为“春季斗争”。日本的工资往往是灵活的,比西方国家更多地包含了奖金因素,因此有时工资增长会呈负增长。这往往会引发通货膨胀——因此如果目前的预测是正确的,今年的春闘可能是30多年来最慷慨的一次:

为什么他们如此乐观?原因在于劳动力市场。在日本的公司主义体系下,工资在年初进行协商,这个过程被称为春闘,显然可以翻译为“春季斗争”。日本的工资往往是灵活的,比西方国家更多地包含了奖金因素,因此有时工资增长会呈负增长。这往往会引发通货膨胀——因此如果目前的预测是正确的,今年的春闘可能是30多年来最慷慨的一次:

还有很多事情可能会出错。但是,将日本市场描述为相当健康且定价不足,并且有充分理由期待催化剂(或者——用当天的短语来说——拐点)是合理的。在经历了十年的失望之后,对日本过于乐观的表态很难听到。但是,股票的牛市情况是良好的,而且不仅仅取决于日元或者中央银行的操纵。

还有很多事情可能会出错。但是,将日本市场描述为相当健康且定价不足,并且有充分理由期待催化剂(或者——用当天的短语来说——拐点)是合理的。在经历了十年的失望之后,对日本过于乐观的表态很难听到。但是,股票的牛市情况是良好的,而且不仅仅取决于日元或者中央银行的操纵。

宏观故事(1)

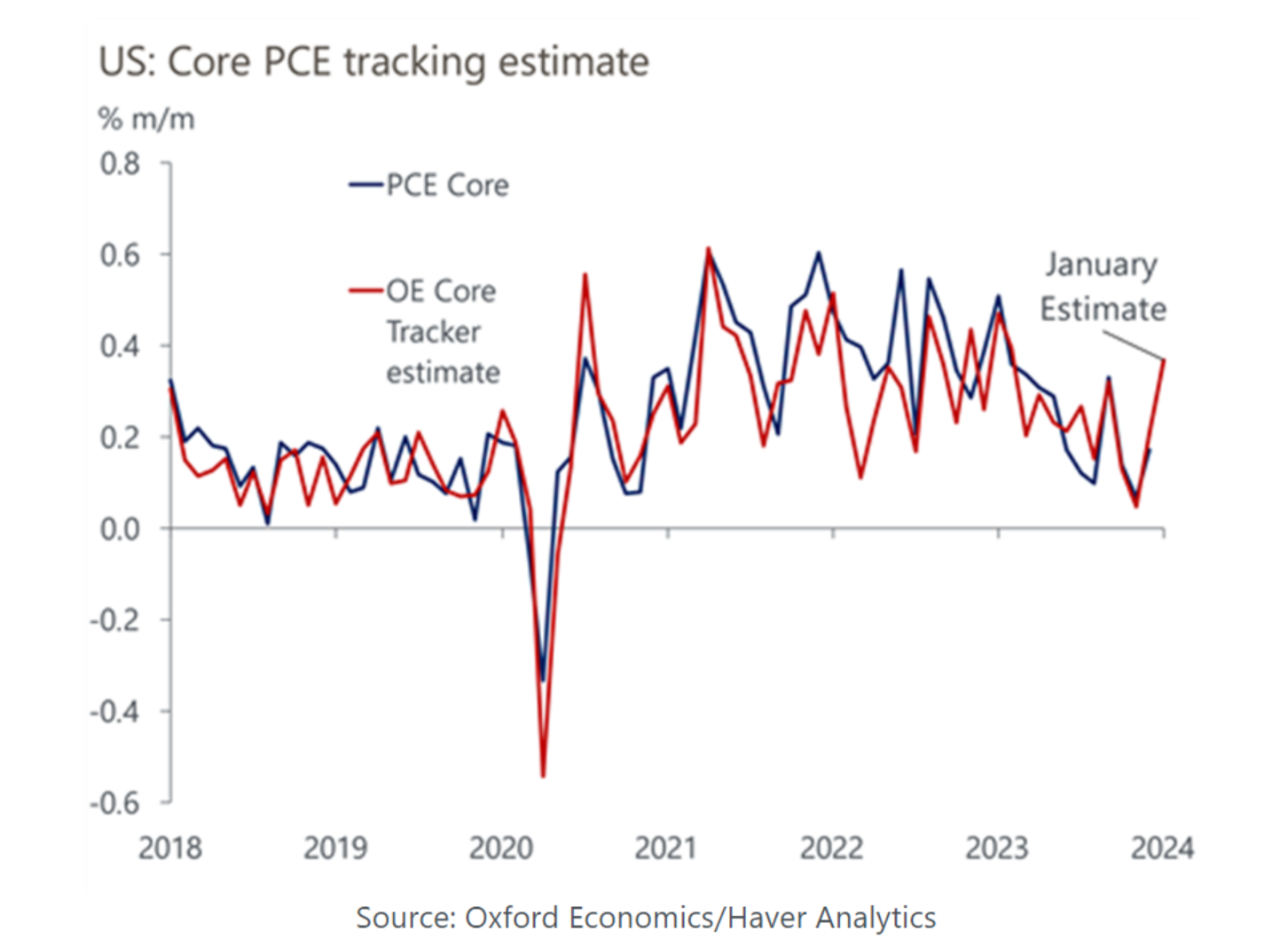

在成功地进行货币政策紧缩并打败通货膨胀之后,联邦储备委员会将在2024年削减利率并不是一个有争议的问题。就在1月15日,预计联邦储备委员会将在2025年削减七次。

之后,随着更多数据的出现,市场开始降低预期。到了联邦公开市场委员会1月份的政策会议纪要发布的时候,预期进一步减弱。今年削减七次的预测已经不复存在;从彭博世界利率概率功能得出的最新预测更像是四次:

在五周内,投资者已经削减了200个基点

来源:彭博世界利率概率

其中一个关键的观点是联邦储备委员会并不急于削减利率。就是这么简单。这一点并不难理解,尤其是在经历了最激进的加息周期之后。当然,有些人认为通货膨胀已经足够平息,以至于有必要进行足够的宽松以避免可能的经济衰退。这是一个非常公正的立场。但是,正如我们从会议纪要中所知道的那样,决策者们宁愿在谨慎的一面犯错,而自会议之后的通货膨胀数据会证明他们是正确的。这并不是说,削减利率太晚不会有代价,正如牛津经济学家瑞安·斯威特所指出的:

由于管道中存在显著的通货紧缩,这似乎很奇怪。如果央行等到明显迹象表明劳动力市场或更广泛的经济正在恶化,那么它将落后于曲线。这可能会使软着陆变得颠簸。

对于即将到来的未来,三月份的降息现在几乎完全被排除在外;五月首次降息的可能性仅为30%。另一个问题是预期降息的幅度。BMO资产管理的Earl Davis认为市场从去年12月以来一直没有完全偏离他们的预期:“我们的基本情况(70%的几率)是今年晚些时候开始降息,到年底总共降息75个基点。今年不降息的几率为20%,加息的几率为10%。”在非常接近整体市场现在所处位置的大偏离之后。

对于即将到来的未来,三月份的降息现在几乎完全被排除在外;五月首次降息的可能性仅为30%。另一个问题是预期降息的幅度。BMO资产管理的Earl Davis认为市场从去年12月以来一直没有完全偏离他们的预期:“我们的基本情况(70%的几率)是今年晚些时候开始降息,到年底总共降息75个基点。今年不降息的几率为20%,加息的几率为10%。”在非常接近整体市场现在所处位置的大偏离之后。

Natalliance证券的Andrew Brenner对积极的宽松持更乐观态度:

如果现在有人对我举枪逼问,我会选择五个,这是从我六个的预期下降,但仍然比市场预期的要多,但我认为我们将会有两个月的良好数据,我认为这个数字会回升到六个。我们可以将利率降至4%,仍然会非常严格,但人们并没有这样看待。

精确的时间并不那么重要,只要总体方向是正确的。如果有一个教训可以从周三20年期债券拍卖的结果中得到,那就是:市场再次相信美联储将保持较高的利率更长时间的说法。10年期国债的收益仍高于一年前,即在短暂的银行危机前夕。令人惊讶的是,股票仍然繁荣,这在很大程度上要归功于…

**—**理查德·艾比

宏观故事(2)

按市值计算,英伟达公司是全球最大的芯片制造商,似乎已经成为了故事的一部分。正如我的同事凯蒂·格雷菲尔德在终端上所捕捉的标题所清楚表明的那样,最近一个季度的收益已经积聚了很多,以至于世界的未来似乎岌岌可危:

投资者在结果公布前就已经紧张不安,甚至在结果公布后的盘后交易中出现了一次非常短暂的下跌。但市场很快意识到,该公司击败了非常乐观的收入和利润预期,并发布了非常看涨的业绩指引。他们甚至表示,生成式人工智能已经达到了格拉德威尔式的“临界点”。一切都很顺利,股票重新夺回了周二的颤抖所失去的一切地盘:

投资者在结果公布前就已经紧张不安,甚至在结果公布后的盘后交易中出现了一次非常短暂的下跌。但市场很快意识到,该公司击败了非常乐观的收入和利润预期,并发布了非常看涨的业绩指引。他们甚至表示,生成式人工智能已经达到了格拉德威尔式的“临界点”。一切都很顺利,股票重新夺回了周二的颤抖所失去的一切地盘:

临界点还是往返之旅?

投资者在周二感到紧张;英伟达的结果(最终)让他们安心了

来源:彭博社

你可以在这里详细了解英伟达的数据。最重要的可能是对未来的乐观。“生成式人工智能已经启动了一个全新的投资周期,”首席执行官黄仁勋说,并且“将代表数千亿美元的年度市场机会。”如果属实,这将产生宏观影响。

所以,马尔科姆·格拉德威尔在他的畅销书中定义的“临界点”概念,被定义为“临界质量的时刻,阈值,沸点”。为了去询问所有事情的公认的最终权威,我也问了ChatGPT:

如果我们真的已经达到了生成式人工智能的那一刻,这可能会带来生产力的巨大变化,那将是非常重大的消息。格拉德威尔认为,临界点是不可预测的,很少清楚什么小变化会引起社会的更广泛转变。目前看来,市场准备接受英伟达和ChatGPT的说法。

如果我们真的已经达到了生成式人工智能的那一刻,这可能会带来生产力的巨大变化,那将是非常重大的消息。格拉德威尔认为,临界点是不可预测的,很少清楚什么小变化会引起社会的更广泛转变。目前看来,市场准备接受英伟达和ChatGPT的说法。

生存技巧

你有困难入睡吗?如果是这样,你会很高兴知道有人已经翻阅了Spotify的播放列表,找到了最常出现在睡前或催眠音乐列表中的歌曲。你可以根据自己的喜好来选择,但其中很多都是Coldplay的歌曲。

卧室家具集团的专家们发现,前五名分别是Cigarettes After Sex的《Apocalypse》,Coldplay的《Sparks》(失眠者也喜欢《Yellow》,《The Scientist》,《Fix You》和《A Sky Full of Stars》),Patrick Watson的《Je te laisserai des mots》,Lord Huron的《The Night We Met》和Mitski的《My Love Mine All Mine》。听了一下,我可以说它们都非常舒缓和催眠。还有一些其他选择:The Smiths的《Asleep》(我经常在绝望中被迫用作摇篮曲),Morcheeba的《Slow Down》,巴赫的《Goldberg变奏曲》,迈尔斯·戴维斯的《So What?》(从“Kind of Blue”开始的天才作品),最后,留到最后的最好的,Sailing By,又称为BBC深夜航运预报的主题曲。为了获得最佳效果,请连续听五小时的航运预报。如果这都不能帮助你入睡,那就没有别的办法了。还有其他建议吗?更多来自彭博观点:

- 乔纳森·莱文:佛罗里达蓬勃发展的房地产市场存在道德风险问题

- 马库斯·阿什沃斯:现在唯一讲得通的政策制定者

- 安德烈亚斯·克卢斯:美国需要在联合国开始施压以色列

想要更多彭博观点?输入 OPIN <GO>。或者你可以订阅我们的每日新闻简报。