量化因素在股市平静的年份中波动最大-彭博社

Justina Lee

对于一般观察者来说,今年股市创纪录的上涨背后的背景是市场上的宁静。但对于华尔街的数学精英来说,情况却截然不同。

根据诸如股票看起来有多便宜或者多稳定等规则来挑选股票的量化交易员,也就是所谓的因子,正遭受着多年来最剧烈的波动,因为投资者在美国经济在高利率时代继续扩张的情况下苦苦挣扎。

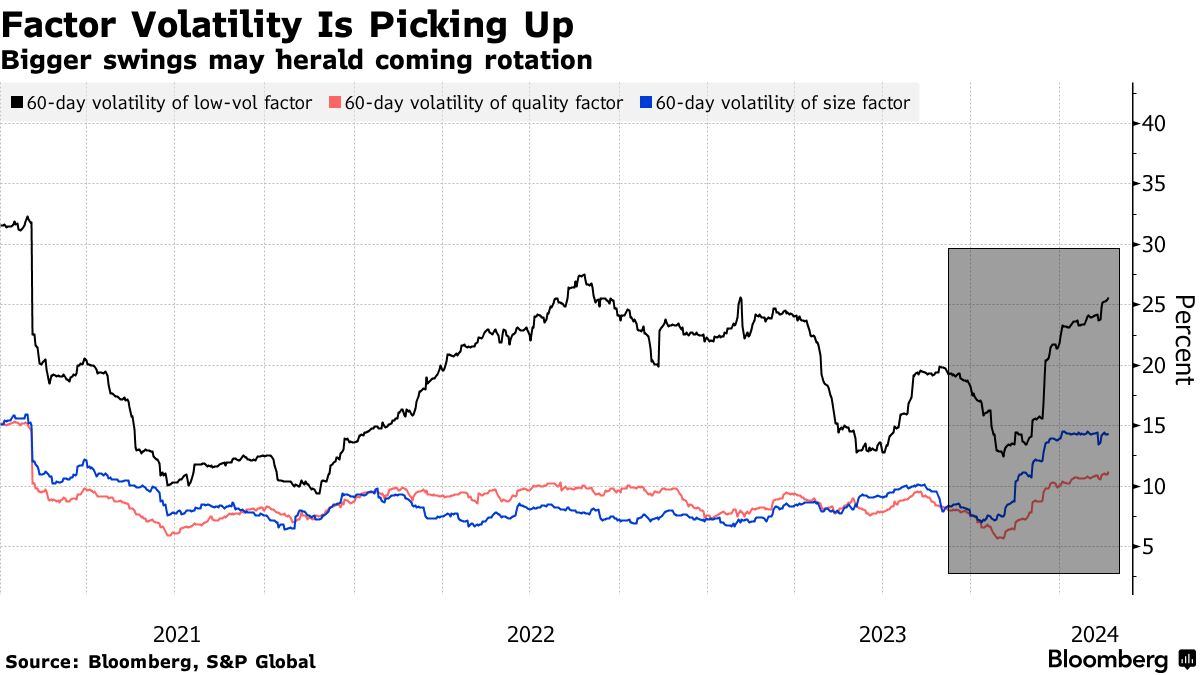

尽管股票基准的动荡程度普遍低于长期平均水平,但购买小市值股票的60天波动性已经飙升至近三年来的最高水平。购买财务状况良好、利润可靠的公司的交易,也就是所谓的质量,自2021年初以来波动最大。甚至一种偏好稳定股票的投资策略也是一年来最不稳定的,市场中性的道琼斯指数显示。

在指数上涨的表面下的波动性向系统交易员和他们的自主交易同行发出了一个信号:随着对美国商业周期敏感的策略开始享受活跃的上涨,可能正在发生一次风险偏好的轮换。

在指数上涨的表面下的波动性向系统交易员和他们的自主交易同行发出了一个信号:随着对美国商业周期敏感的策略开始享受活跃的上涨,可能正在发生一次风险偏好的轮换。

现在还为时过早。但任何投资偏好的转变都可能威胁到像英伟达公司这样的少数几家大型科技公司的强势地位,该公司将在周三收盘时公布财报。这也将对今年被称为规模和价值的不受青睐的因子带来好处,而成长和动量等热门交易将受挫。

“追逐那些非常高估值的公司已经让人感到筋疲力尽,”管理着20亿美元的朱庇特美利安全球股票绝对回报基金的主管阿马迪奥·阿伦托恩说道,最近几周他已经调整了仓位,更青睐价值股。“有一些公司是高质量的,也许没有一些科技公司那么迷人和性感,但是它们目前提供了更好的价值。”

总的来说,尽管因子波动性上升,2024年初对许多系统性股票投资者来说都是积极的。股票量化交易整体今年迄今已经实现了6.6%的回报,成为PivotalPath跟踪的对冲基金策略中表现最佳的。多因子投资组合的风向标AQR Equity Market Neutral 基金上涨了5.1%。

在他们追求的典型策略中,高质量、低波动性和动量都取得了巨大收益,因为低杠杆和强劲盈利能力的公司,包括科技巨头,已经飙升至新高。然而,随着增加的波动性预示着潜在的轮换,市场趋势出现了过度拉伸的迹象,这有可能破坏获利交易。

例如,根据MSCI指数显示,高质量股票目前几乎是有史以来相对整个市场最昂贵的。德意志银行表示,美国股市的集中度几乎与2000年和1929年一样高,这是由所谓的“七巨头”股票的涨幅推动的。

对冲基金的多头投资组合现在对动量因子的敞口达到了金融数据显示的历史最高水平,动量因子涉及购买最近股价上涨的股票。

高盛的数据显示,“目前对冲基金的异常拥挤程度、动量敞口和总杠杆都在过去一年内受益于回报,”高盛团队在本·斯奈德的带领下写道。“然而,这些也指向了如果市场环境发生变化,可能会出现剧烈逆转的风险。”

阅读更多: 高盛称,上季度对冲基金削减了七大持仓

来源:摩根士丹利来源:摩根士丹利摩根士丹利的量化分析师也对动量策略持续的表现出警告。该因子的最大敞口是软件,根据罗纳德·何领导的团队,它一直“非常昂贵”,并且与所谓的成长股交易同步。担忧在于,提高的利率可能会削弱投资者愿意为这些公司支付高昂价格的意愿,而这些公司的最佳利润往往预期在未来几年。

来源:摩根士丹利来源:摩根士丹利摩根士丹利的量化分析师也对动量策略持续的表现出警告。该因子的最大敞口是软件,根据罗纳德·何领导的团队,它一直“非常昂贵”,并且与所谓的成长股交易同步。担忧在于,提高的利率可能会削弱投资者愿意为这些公司支付高昂价格的意愿,而这些公司的最佳利润往往预期在未来几年。

在迅速变化的因子波动迹象中,上周出现了三次独立的交易日,其中小盘股的表现低于或高于历史记录中99%的幅度,这意味着波动比历史记录中99%的波动都要大,根据22V Research的数据。

对该公司的策略师来说,现在是一个最佳时机来布局风险偏好轮动 — 尤其是如果经济继续强劲增长,通胀压力得到抑制。

“现在是重新关注长期风险因素、价值和普通股与标普100指数的良好时机,”由丹尼斯·德布舍尔(Dennis DeBusschere)领导的团队写道。“估值差距仍然很大。”