外国资金外流预示着马来西亚债券面临三重威胁 - 彭博社

Marcus Wong

全球基金在1月份抛售了25亿林吉特(约合5.21亿美元)的马来西亚债券,是自9月以来的最大资金外流。

全球基金在1月份抛售了25亿林吉特(约合5.21亿美元)的马来西亚债券,是自9月以来的最大资金外流。

摄影师:Richard Humphries/Bloomberg随着货币贬值和对冲回报减少,马来西亚主权债券的短期前景看起来黯淡。

随着汇率远期点数上升,对冲后的马来西亚政府债券回报率下降,使得投资者交换美元兑换林吉特的吸引力降低。对于未对冲的投资者来说,林吉特对美元的汇率跌至26年低点,进一步增加了避免投资主权证券的理由。

更糟糕的是,交易员认为在马来西亚国家银行上个月表示2024年经济增长可能会改善后,债券收益率的下行空间很小。经济增长将可能在2024年改善。

新加坡马来亚银行证券固定收益研究主管Winson Phoon表示:“我们预计中央银行将在2024年全年将政策利率维持在3.00%不变。”他补充说,马来西亚基准10年期债券收益率可能会在上半年跟随美国国债收益率下降,但由于美国经济出乎意料地强劲,面临的阻力正在增加。

以下是三张图表,说明了马来西亚债券面临的挑战。

1. 外汇账单流动

马来西亚外汇账单的全球流出达到4个月来的最高点

来源:马来西亚国家银行

注:涉及传统和伊斯兰债券的外国资金流动

全球基金出售了25亿令吉(5.21亿美元)的马来西亚账单,是自9月以来的最大流出。今年美联储降息的可能性增加,导致以美元计价的投资者购买马来西亚令吉的套期成本上升。

上周新加坡华侨银行的一份报告指出,由于美元对马来西亚令吉的基差上升,资产互换变得不那么吸引人,损害了对短期本地票据的外国需求。

马来亚银行证券2月9日的一份报告指出,短期证券的大量外国流出对马来西亚债券曲线的影响要大于对令吉的影响。

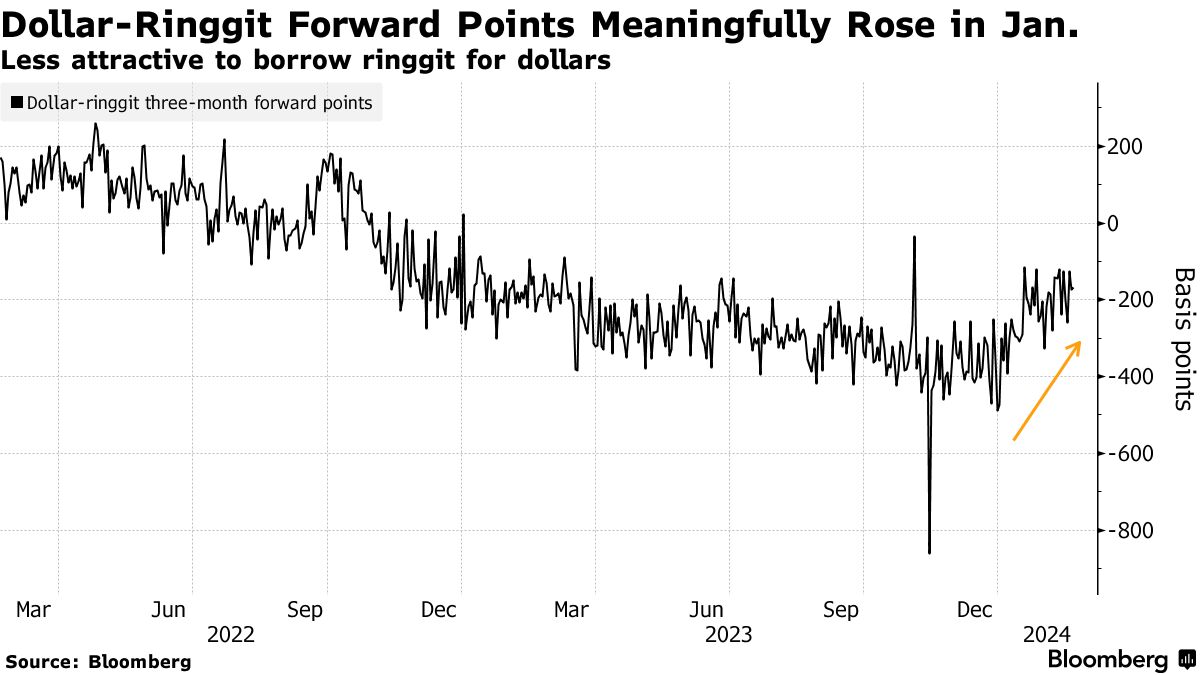

2. 套期收益

美元兑马来西亚令吉远期点差已上升,2月份平均约为184个基点,是去年3月以来的最高水平,根据彭博的计算。远期水平的上升使得以美元计价的投资者借马来西亚令吉换取美元的吸引力降低。

美元兑马来西亚令吉远期点差已上升,2月份平均约为184个基点,是去年3月以来的最高水平,根据彭博的计算。远期水平的上升使得以美元计价的投资者借马来西亚令吉换取美元的吸引力降低。

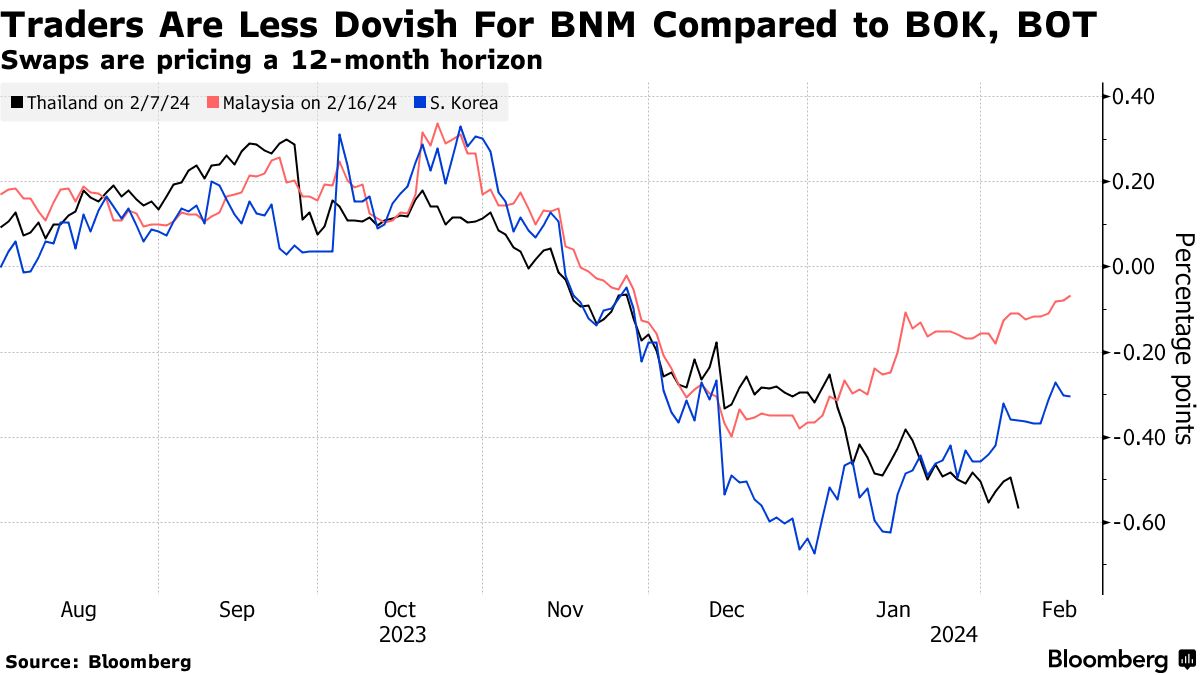

3. 不那么鸽派

交易员对马来西亚国家银行的利率预期仍然持鹰派立场,对未来12个月的利率变动几乎没有定价。相比之下,交易员预计泰国将会降息50个基点,而韩国只会降息超过25个基点。

交易员对马来西亚国家银行的利率预期仍然持鹰派立场,对未来12个月的利率变动几乎没有定价。相比之下,交易员预计泰国将会降息50个基点,而韩国只会降息超过25个基点。