阴郁:彭博开放,美洲版 - 彭博

Lucy Meakin

**早上好。**全球前景看起来更加不稳定。电网压力越来越大。但至少私营公司正在志在必得。

一波新的抄底购买浪潮推动股票和债券上涨,此前因美国通胀意外上涨而引发了一轮下跌。

华尔街在下跌后反弹摄影师:Michael Nagle/Bloomberg即将推出:****立即注册香港版*,获取对亚洲金融中心产生影响的资金和人员的内幕指南。*

华尔街在下跌后反弹摄影师:Michael Nagle/Bloomberg即将推出:****立即注册香港版*,获取对亚洲金融中心产生影响的资金和人员的内幕指南。*

投资者正在等待接下来几份关键经济报告的发布,这将对美联储的利率路径产生重要影响,国债回升,短期到期收益率领涨。股市收盘接近当日高点。Nvidia Corp.超过了Alphabet Inc.的市值,芯片巨头的涨势没有任何减缓迹象。华尔街的所谓“恐慌指数”——VIX在交易员降息押注重置引发的激增后暴跌。

投资者正在等待接下来几份关键经济报告的发布,这将对美联储的利率路径产生重要影响,国债回升,短期到期收益率领涨。股市收盘接近当日高点。Nvidia Corp.超过了Alphabet Inc.的市值,芯片巨头的涨势没有任何减缓迹象。华尔街的所谓“恐慌指数”——VIX在交易员降息押注重置引发的激增后暴跌。

“股市从未在前进的道路上没有起伏和阻力,”Coastal Wealth的Jeremy Straub说。“经济仍然强劲,不需要降低利率,这最终支撑了股价。”

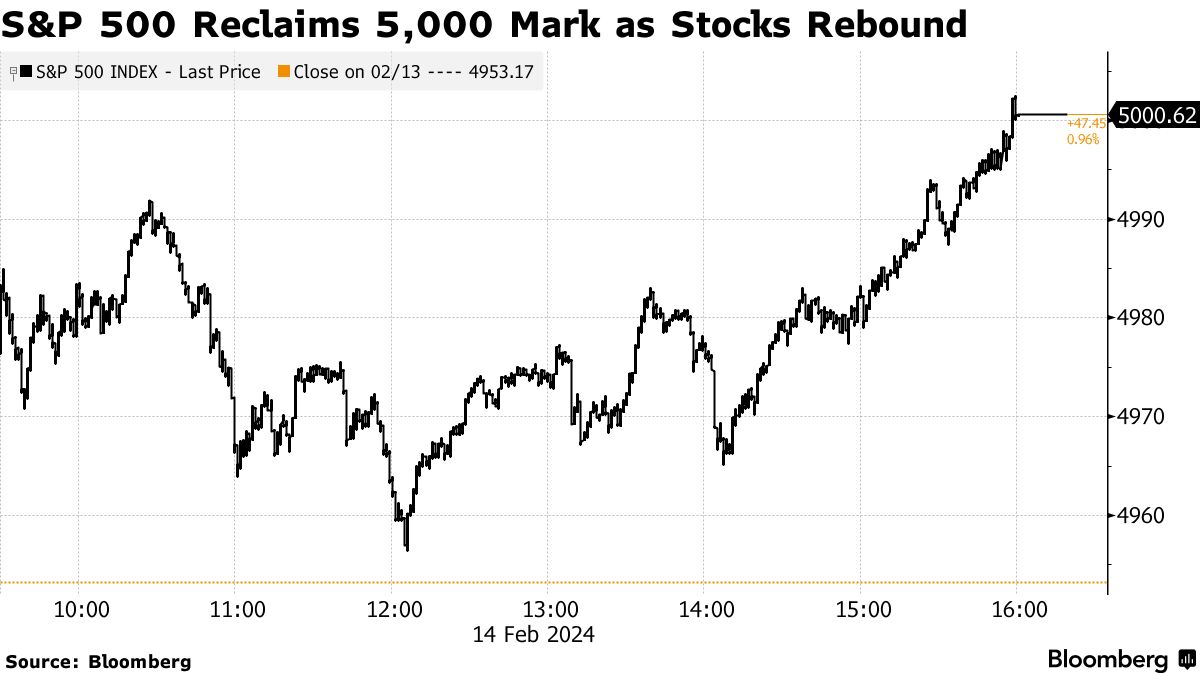

标普500重新夺回了5000点,而纳斯达克100增加了1.2%。在晚些时候,计算机网络设备最大制造商思科系统公司宣布计划裁员数千人,此前企业技术支出放缓导致其销售增长蒸发。美国10年期收益率下跌了6个基点,至4.26%。 比特币上涨至51000美元以上。

交易员继续关注美联储发言,一天前的数据显示消费者价格指数上涨超过预期。

交易员继续关注美联储发言,一天前的数据显示消费者价格指数上涨超过预期。

芝加哥联邦储备银行行长奥斯坦·古尔斯比表示,连续几个月略微较高的通胀数据仍将与央行目标一致。他还强调,重要的是不要仅从一个月的数据来判断通胀趋势,美联储的2%目标是基于个人消费支出价格指数,而不是CPI。他指出,这两个指标可能存在“相当大的”差异。

收听 • 10分钟26秒

收听 • 10分钟26秒

重要观点:加密货币的交接(播客)

在 iHeart 上收听Big Take播客,Apple Podcasts ,Spotify 和彭博终端。在这里阅读文字稿*。*

美联储监管副主席迈克尔·巴尔表示,美国决策者需要看到更多数据,表明通胀正在回到2%之前,他们才会开始降息。

瑞银全球财富管理的Solita Marcelli表示:“‘热点’通胀数据并没有改变我们对今年经济软着陆、通胀下降和美联储今年降息100个基点的基本预期。但我们将继续监控最新数据,如果经济数据保持强劲,降息的开始可能会延迟。”

Wolfe Research的克里斯·塞尼克认为,市场仍然是一个“等我看看”的故事。

他指出:“要让整个市场出现正式的调整,我们认为投资者需要看到更多证据表明美联储不会按预期降息和/或增长前景正在迅速减速到引发衰退担忧的程度。”

企业要闻:

- 优步科技公司将在2023年首次实现全年营业利润和持续正面自由现金流后,回购高达70亿美元的股票,以向股东返还资本。

- 百时美施贵宝发行了130亿美元的债券,以帮助融资其对Karuna Therapeutics Inc.和RayzeBio Inc.的收购,据知情人士透露,该交易的订单超过了850亿美元。

- 爱彼迎公司在2023年结束时表现比分析师预期的要强,但暗示当前季度的需求可能不如上一季度强劲。

- 罗宾汉市场公司报告的营收超过了预期,并且高管表示存款增长的速度超过了去年。

| 参加MLIV脉搏调查 |

|---|

| 像奥泽匹克这样的肥胖治疗是否会改变饮食和购物习惯?分享你的观点。 |

本周重要事件:

- 日本国内生产总值、工业生产,周四

- 美国帝国制造业指数、初请失业金人数、工业生产、零售销售、商业库存,周四

- 欧洲央行行长克里斯汀·拉加德讲话,周四

- 亚特兰大联储主席拉斐尔·博斯蒂克讲话,周四

- 美联储理事克里斯托弗·沃勒讲话,周四

- 欧洲央行首席经济学家菲利普·兰讲话,周四

- 美国住房开工、生产者物价指数、密歇根大学消费者信心指数,周五

- 旧金山联储主席玛丽·戴利讲话,周五

- 美联储监管副主席迈克尔·巴尔讲话,周五

- 欧洲央行执行委员伊莎贝尔·施纳贝尔讲话,周五

市场中的一些主要动向:

股票

- 标普500指数上涨1%,截至纽约时间下午4点

- 纳斯达克100指数上涨1.2%

- 道琼斯工业平均指数上涨0.4%

- MSCI世界指数上涨0.7%

货币

- 彭博美元现货指数下跌0.2%

- 欧元上涨0.2%,至1.0727美元

- 英镑下跌0.2%,至1.2564美元

- 日元上涨0.1%,兑美元汇率为150.60

加密货币

- 比特币上涨4.2%,至51,661.01美元

- 以太坊上涨5%,至2,763.94美元

债券

- 10年期美国国债收益率下降6个基点,至4.26%

- 德国10年期债券收益率下降6个基点,至2.34%

- 英国10年期债券收益率下降11个基点,至4.04%

大宗商品

- 西德克萨斯中质原油下跌1.6%,至每桶76.62美元

- 现货黄金下跌0.1%,至每盎司1,990.66美元

本故事由彭博自动化系统协助制作。