通货膨胀惊喜:短暂的让位于顽固的,也许是过热 - 彭博社

John Authers

工人们正在要求提高工资,并且价格也变得更加坚挺。

工人们正在要求提高工资,并且价格也变得更加坚挺。

摄影师:泰勒·格拉斯科克/彭博社 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请在此处注册。

今日要点:

- 美国通胀数据是一个真正令人讨厌的意外,表明存在过热的风险。

- 数据中可能存在一些怪现象,但不足以推翻总体结论。

- 这是因为排除异常值并关注价格上涨的指标正在上升。

- 服务业工资和住房成本将继续是最大的问题。

- 自“鲍威尔转向”以来,债券市场的大部分变化现在已经逆转。

- 股票出现抛售是因为提前出现了异常的看涨情绪,但趋势仍然看涨。

- 提示:享受情人节。安息吧,伟大的英国广播员史蒂夫·赖特。

这些数字 太热 无法控制

《金发女郎经济》应该小心,不要烫伤嘴唇。在一份惊人的美国一月通胀报告之后,很明显她的粥还不算太冷,至少目前还不是 — 但很可能会太烫。这导致市场出现了有趣的调整,交易员们在思考“短期性”团队可能错了的可能性。

2021年的争论是关于当时开始蔓延的通货膨胀是否真的“短期性”的 — 是否是由疫情造成的暂时供应阻塞所导致的 — 并且会在没有央行鹰派政策的帮助下回落。短期性团队输掉了这场战斗,但他们确实有一点,那就是很大一部分极端的上涨确实是短暂的。如果我们比较商品(不包括总是波动的食品和能源)和服务的月度涨幅,这一点就会显现出来。商品遭受了一个现在已经结束的巨大冲击;然而,服务的通货膨胀已经上升到比疫情爆发前显著更高的水平。商品的通货膨胀上个月下降了,而服务上涨了:

短期性和不妥协性

商品的通货膨胀是短期的;服务价格上涨更持久

来源:彭博社

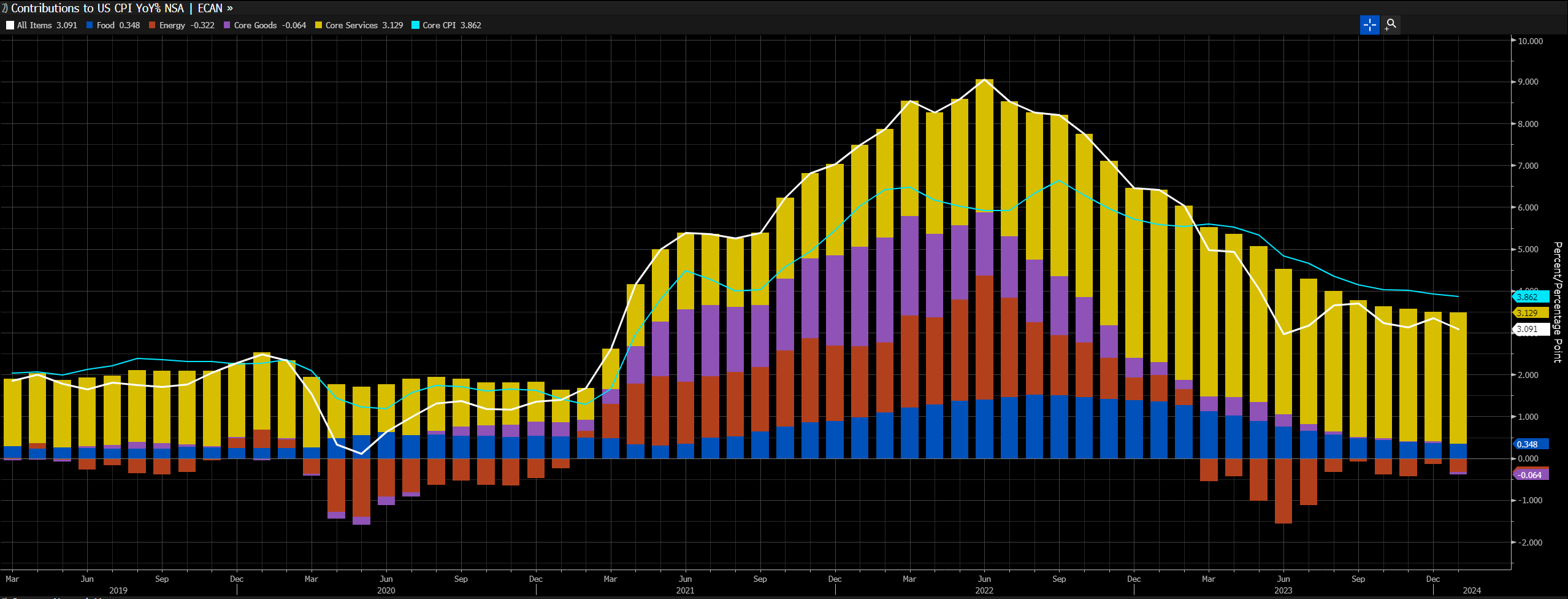

为了说明价格冲击是如何通过经济体系传导的,以下是彭博终端的ECAN <GO>功能显示的过去五年中食品、能源、服务和商品的贡献的截图。一开始是商品和能源推动了通货膨胀。现在,服务(黄色)基本上成了问题的全部:

月度数据最清楚地显示了问题。按年度计算,服务业通胀正在下降,尽管速度有点令人失望。而按月度计算,它又接近峰值:

月度数据最清楚地显示了问题。按年度计算,服务业通胀正在下降,尽管速度有点令人失望。而按月度计算,它又接近峰值:

服务业通胀并非暂时现象

服务业通缩已经停滞,远高于目标

来源:彭博社

将该行业细分为住房(其测量因占整体通胀的比重越来越大而变得越来越有争议)和美联储所谓的“超核心”服务测量,排除了住房部分,我们发现超核心指数正在上升,而住房通缩(根据实时签订新租赁合同的指数来判断,它现在应该正在全面展开)的速度却很慢:

问题的核心

住房通胀下降速度不够快,而其他服务项目在增长

来源:彭博社

超核心指数对美联储很敏感,因为它特别受工资的影响。薪资支出是服务公司预算的很大一部分,其中很大一部分是支付给相对低薪的工人。2021年通胀加剧时的担忧是,人们需要购买的商品价格快速上涨会促使更强烈的工资要求。这将推高服务业通胀,并带来嵌入更高预期的风险。1月份的数据表明,情况正是如此。

也有人对此提出了反对意见。住房通胀可能被夸大,而整体服务业数据可能受到金融服务的影响,金融服务受股市水平的影响——当股票有所上涨时,目前就会倾向于增加金融行业的收费。

然而,将一月份视为一种怪癖是危险的。美联储内不同研究小组进行的更复杂的统计测量证实了通货膨胀压力上升而非下降的情况。克利夫兰联储的修剪均值(排除两个方向上的最大异常值,然后取其余值的平均值)上个月出现了自2023年初以来的最大增长。总体年度测量值仅略低于4%。因此,这不能归因于一些古怪的异常值:

啊呀!(克利夫兰版)

使用修剪均值,通货膨胀似乎正在重新加速

来源:克利夫兰联邦储备银行,彭博社

亚特兰大联储保持了一个粘性价格指数,用于那些价格变动时间较长且不太可能下降的商品和服务。通常情况下,当这个数字发展势头时,央行需要担心通货膨胀再次根深蒂固。在过去三个月里,粘性价格通货膨胀有所上升。年度测量值的下降已经停滞:

啊呀!(亚特兰大版)

粘性价格通货膨胀已经停止下降

来源:亚特兰大联邦储备银行,彭博社

这些数字都不表明灾难,或者类似的情况。但它们清楚地表明现在宣布胜利是为时过早。它们加深了美联储决策者的困境。根据这些数据,削减利率是愚蠢的。个人消费支出数据是另外计算的,一月份的数据尚未公布,表明价格上涨较低,特别是在服务方面,这意味着可能已经可以进行削减。除非个人消费支出出现大幅上升,否则很难想象进一步的加息,但经济过热或“无着陆”(经济保持强劲并最终迫使美联储收紧政策直至引发衰退)的风险看起来很大。TS Lombard的史蒂文·布利茨问道:“美联储是否太紧?”“目前的数据显示不是,未来的数据不明确。为了规避风险,美联储在削减和传达宽松政策方面持观望态度。通货膨胀潜伏。”

数字对通过联邦基金期货来衡量的彭博社世界利率概率功能产生了急剧变化。下面的图表显示了联邦基金在三个时间点的预期路径:2023年10月18日,我们现在知道那时“更长时间更高”情绪达到了顶峰;今年1月12日,当人们相信美联储已经做出了决定性的转向以进行削减;以及1月CPI数据公布后的交易结束时。现在预期的飞行路径更接近去年10月预测的路径,而不是一个月前主导交易者希望的模型。它也更接近美联储去年12月公布的所谓“点阵图”中的经济预测。

又一个飞行路径

隐含的联邦基金预测正在接近去年10月的高点

来源:彭博社世界利率概率

与此同时,这种对美联储的看法也体现在债券市场上,债券市场出现了大规模抛售。10年期通胀保值国债(TIPS)的收益率已经回升至2%以上,而基准的10年期名义利率现在又牢固地回升至4%以上。这两者都比一年前的预测要高得多,而且比最近范围的底部要接近得多:

十年期收益率:整数警报

实际收益率回升至2%以上,固定收益版本超过4%

来源:彭博社

然后还有这一切如何在股市中发挥作用的问题…

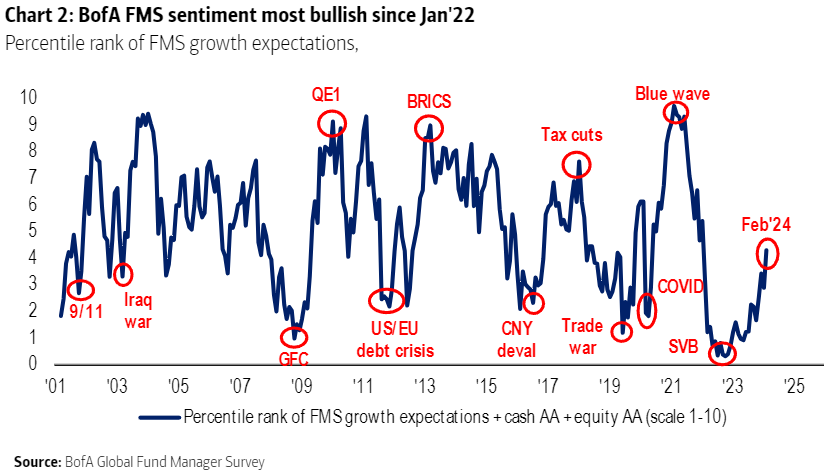

雷霆群体是看涨的

恰好,在消费者价格指数数据改变了一些假设之前几个小时,美国银行的全球基金经理最新的月度调查报告被发布。总体上,看涨情绪回升,这总是一个警示信号,表明市场正在为自己的下跌做准备:

这一指标是从美国银行对基金经理配置现金和股票以及他们的增长预期的读数中汇总出来的,显示了过去一年的显著改善,这在股市的激增中得到了体现,但仍远未达到先前的极端水平。在CPI数据公布之前的乐观情绪似乎为时过早;看起来并不疯狂。

这一指标是从美国银行对基金经理配置现金和股票以及他们的增长预期的读数中汇总出来的,显示了过去一年的显著改善,这在股市的激增中得到了体现,但仍远未达到先前的极端水平。在CPI数据公布之前的乐观情绪似乎为时过早;看起来并不疯狂。

由于投资者在事先非常乐观,并且债券收益率急剧上升,股票出现了严重下跌并不令人意外。不过目前来看,这一跌幅并不过分。在周二交易结束时,抄底者已经试图购买便宜货,而自去年10月利率预期突然转变以来,股市一直处于持续上涨的状态,没有出现任何重大回调。正如我在这张图表上画的线所示,自那时以来的上升趋势仍然保持着:

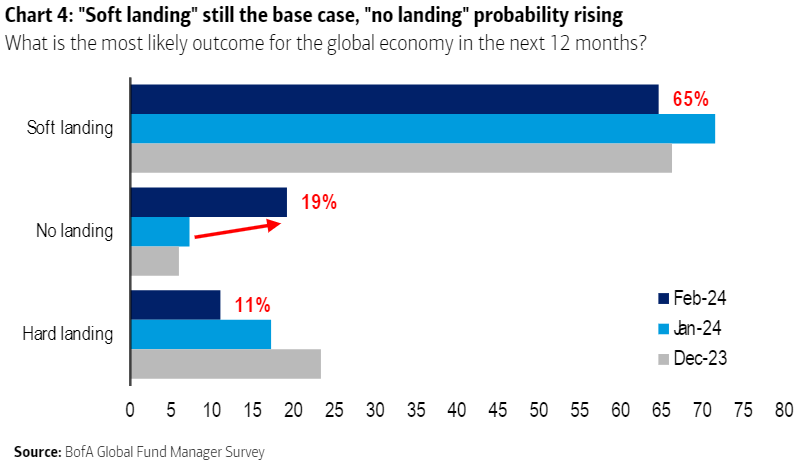

但重要的是,对于像这样的通胀报告存在着明显的担忧。根据美国银行的数据,对经济可能出现软着陆的信念仍然占主导地位,但相当大的一部分人(19%)将“没有着陆”作为他们的基本情况。这一比例较年初大幅上升,新的通胀数据将倾向于证实和强化那些认为过热现在是最大担忧的人的观点。尽管交易员们没有为发生的事情做好准备,但他们已经开始意识到过热的风险:

但重要的是,对于像这样的通胀报告存在着明显的担忧。根据美国银行的数据,对经济可能出现软着陆的信念仍然占主导地位,但相当大的一部分人(19%)将“没有着陆”作为他们的基本情况。这一比例较年初大幅上升,新的通胀数据将倾向于证实和强化那些认为过热现在是最大担忧的人的观点。尽管交易员们没有为发生的事情做好准备,但他们已经开始意识到过热的风险:

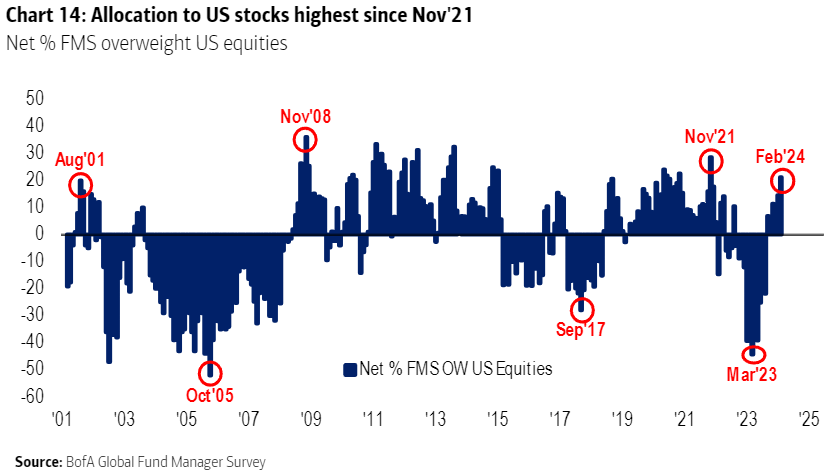

然而,对软着陆的期望确实导致了美国股市的重仓。令人震惊的是,自去年春天短暂的地区银行危机以来,对美国的情绪已经发生了多大的变化:

然而,对软着陆的期望确实导致了美国股市的重仓。令人震惊的是,自去年春天短暂的地区银行危机以来,对美国的情绪已经发生了多大的变化:

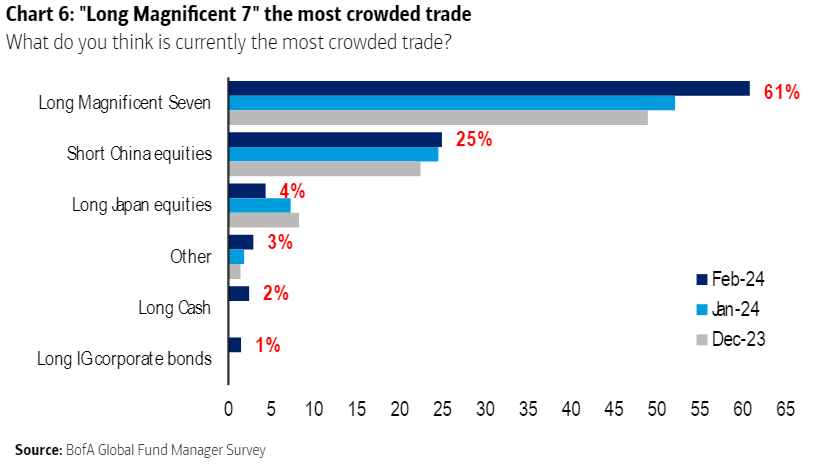

至于股票内部的分布,人们普遍认为,这七家公司已经成为全球最拥挤的交易,61%的人这样认为。然而,这并没有阻止许多基金经理纷纷买入这些股票,加剧了问题:

至于股票内部的分布,人们普遍认为,这七家公司已经成为全球最拥挤的交易,61%的人这样认为。然而,这并没有阻止许多基金经理纷纷买入这些股票,加剧了问题:

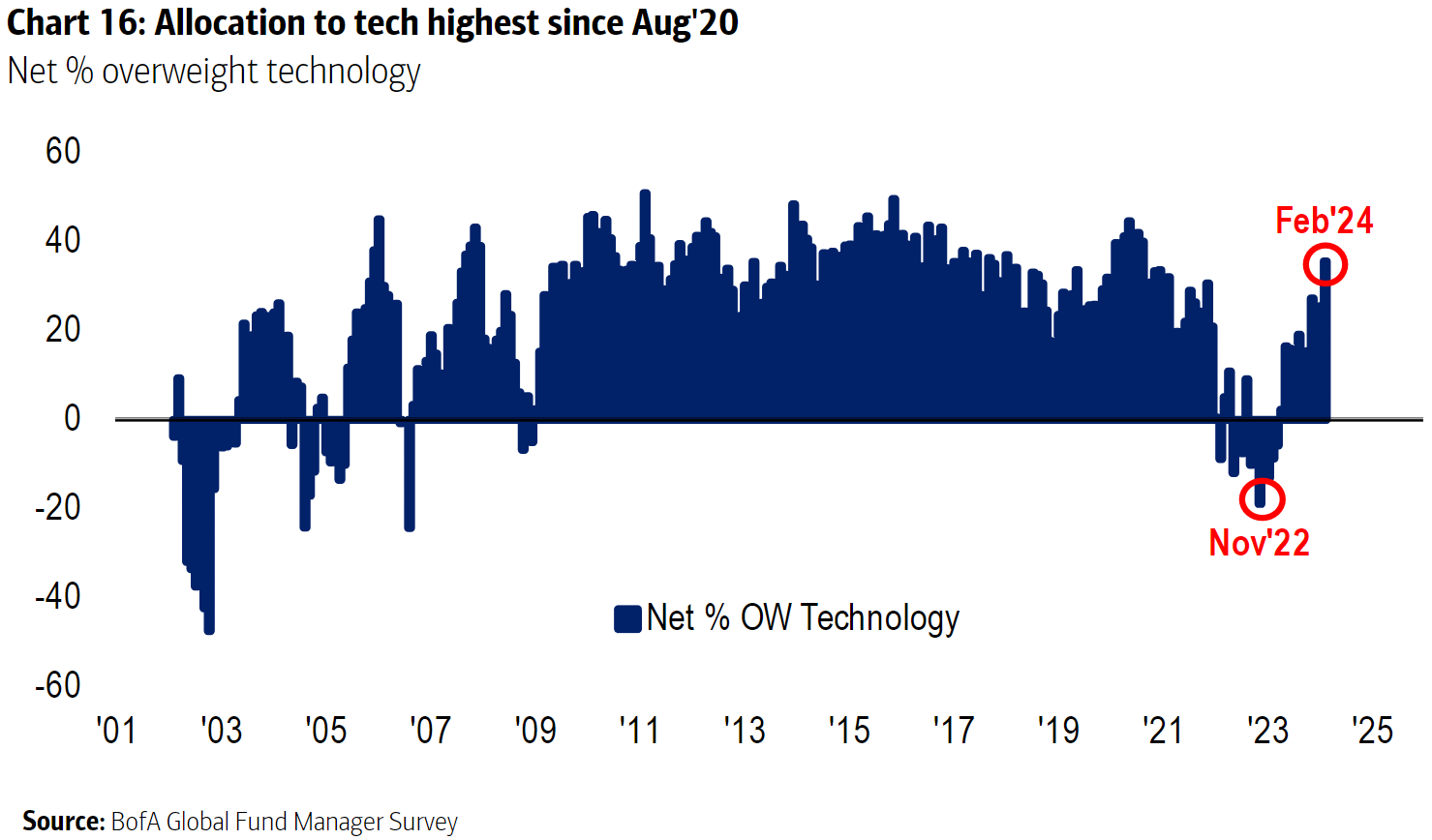

事实上,他们对科技股的超配程度已经多年来最高:

事实上,他们对科技股的超配程度已经多年来最高:

对大科技公司的热情带来了真正的后果。除了英伟达公司基本持平外,这七家公司的股价都大幅下跌。尤其引人注目的是(尽管它不是这七家公司之一),总部位于英国的半导体制造商ARM Holdings Plc最近在美国上市,上周发布的盈利公告被认为显示该公司有望从人工智能中受益,其股价出现了荒谬的波动。周一中午,其股价上涨超过30%;周二开盘后暴跌,截至交易收盘时已经下跌了一周。像这样在一家市值庞大的公司(收盘时市值为1230亿美元)中出现的交易活动是非常不寻常的。股市显然存在一些泡沫,人工智能股票的热度显然过高:

对大科技公司的热情带来了真正的后果。除了英伟达公司基本持平外,这七家公司的股价都大幅下跌。尤其引人注目的是(尽管它不是这七家公司之一),总部位于英国的半导体制造商ARM Holdings Plc最近在美国上市,上周发布的盈利公告被认为显示该公司有望从人工智能中受益,其股价出现了荒谬的波动。周一中午,其股价上涨超过30%;周二开盘后暴跌,截至交易收盘时已经下跌了一周。像这样在一家市值庞大的公司(收盘时市值为1230亿美元)中出现的交易活动是非常不寻常的。股市显然存在一些泡沫,人工智能股票的热度显然过高:

ARM和市场

一家大型股票在一天内涨了三分之一,第二天又全部失去了

来源:彭博社

重新基准:100 = 09:30, 2月12日星期一

然而,从更广泛的角度来看,对“长期高利率”的担忧往往对债券价格的影响会比对股票更糟糕。因此,股票相对于债券(以两种资产类别最流行的交易所交易基金为代理)达到了新的高点,即使标普指数那天表现糟糕。这是一个令人震惊的强劲趋势,自2020年疫情最严重的日子以来几乎持续不断:

股市永动机

自疫情爆发以来,股票一直击败债券。习惯它吧

来源:彭博社

重新基准:100 = 2020年1月1日

在中期内,可能出现没有着陆,随后出现更多加息对债券将是可怕的,而股票至少会受益于企业收入的增长。而且本周还有更多数据可能再次改变基本情况,或者确认我们对过热的担忧。如果经济真的发展得太快而不利于自身,那将会在零售销售(周四到期)和生产者价格(周五到期)中显现出来。在等待的时候,当前的市场定位似乎是明智的。对于软着陆或过热,过于大的押注都是不明智的。

生存贴士

享受情人节。可以在 Apple Music 和 Spotify 上找到《回归点播放列表》。现在是时候感谢史蒂夫·赖特的一生了,他已经 去世,享年69岁。 他将美式 “动物园” 广播带到了英国,并且做得非常出色。 这在英国是 巨大的新闻。这个人 实际上很有趣,尽管他没有冒犯任何人,这是很少有人能做到的。40年前,对英国人来说,这听起来真的很激进,即使现在不是。很遗憾 普尔利的愤怒先生 将再也听不到了。

更多彭博观点:

- Karl W. Smith: 特朗普的关税政策 在重要指标上表现不佳

- Chris Bryant: 避开股票,囤积现金正在损害 欧洲财富

- Marc Champion: 特朗普可能会让 美国留在北约,但已经造成了损害

想要更多彭博观点?输入 OPIN <GO>。或者你可以订阅我们的每日新闻简报。