特斯拉(TSLA)股票价值和埃隆·马斯克的七大人工智能竞争对手-彭博报道

Christine Burke

特斯拉弗里蒙特工厂外,加利福尼亚。

特斯拉弗里蒙特工厂外,加利福尼亚。

摄影师:Josh Edelson/AFP/Getty Images

安永为了应对与其失败的咨询业务分拆计划相关的成本,增加了超过7亿美元的额外债务,FT称。

阅读更多:四大会计师事务所通过罕见裁员重塑咨询工作人员和策略

截至2023年6月30日,该会计师事务所的借款额从一年前的3.83亿美元增至9.83亿美元,扩大了现有的浮动信贷额度并新增了一项新的信贷额度,FT援引英国公司注册局提交的账目报告称。额外债务旨在缓解所谓的“珠峰计划”的成本,该计划在合作伙伴在有关交易的关键问题上发生争吵后于4月份崩溃。

安永最近任命珍妮特·特朗卡莱接任下一任首席执行官,并在其打算的分拆计划被取消后帮助领导公司。她将接替设计了珠峰计划的卡米内·迪西比奥。

如果你正在列出市场上最重要的股票,特斯拉股票必须在其中。或者不必?

这是华尔街上日益激烈的辩论的一部分,埃隆·马斯克的电动汽车制造商的股价正在下跌,而市场的其他部分正在上涨——该公司警告称,事情可能不会在一段时间内好转。作为一直推动标普500指数创下新高的所谓“七巨头”科技股的原始成员,交易员现在在思考特斯拉的名字是否应该与其他强大公司并列。

去年翻倍后,特斯拉的股价下跌了22%,与英伟达公司的46%涨幅或Meta Platforms Inc.的32%涨幅相比,从今年年初开始,很容易看出问题出在哪里。事实上,特斯拉是今年Magnificent Seven指数中表现最差的公司。

对于这家电动汽车制造商来说,问题在于这七家公司中有六家受益于围绕蓬勃发展的人工智能技术所带来的热情。根据彭博社编制的数据,即使特斯拉股价下跌,该集团上周在标普500指数中的权重达到了创纪录的29.5%。但尽管马斯克努力将他的公司定位为人工智能投资,现实是特斯拉面临着一系列独特的挑战。

埃隆公司:特斯拉股价下跌(播客)

“尽管埃隆·马斯克可能不同意,投资者并不认为特斯拉像大多数其他Magnificent Seven股票一样是人工智能投资,”米勒塔巴克公司首席市场策略师马修·马雷表示。“特斯拉和Mag Seven中的其他公司有着截然不同的背景——特斯拉产品的需求趋势正在减弱,而与人工智能更相关的那些公司的需求却在迅速增长。”

前景黯淡

这种分歧的核心是电动汽车前景的黯淡。预计2024年以及之后需求将放缓,这引发了人们对特斯拉能否以投资者习惯的快速速度增长的怀疑。

大约三分之一的分析师建议购买特斯拉股票,而其他Magnificent Seven的平均建议购买比例为85%。此外,分析师在过去12个月内将特斯拉的2024年平均利润预期几乎削减了一半,而其他公司的盈利预期则上升或保持不变。

“挑战在于特斯拉已经成为一家单一产品公司——Model Y,而其他所有举措要么对收入和利润贡献不大,要么仍然有点像科学项目,” Cowen 的 Jeffrey Osborne 说道。“成为一家单一产品公司并且管理产品周期的时机不当会导致痛苦的时期,这正是我们现在所处的情况,直到明年或2026年推出下一代车型。”

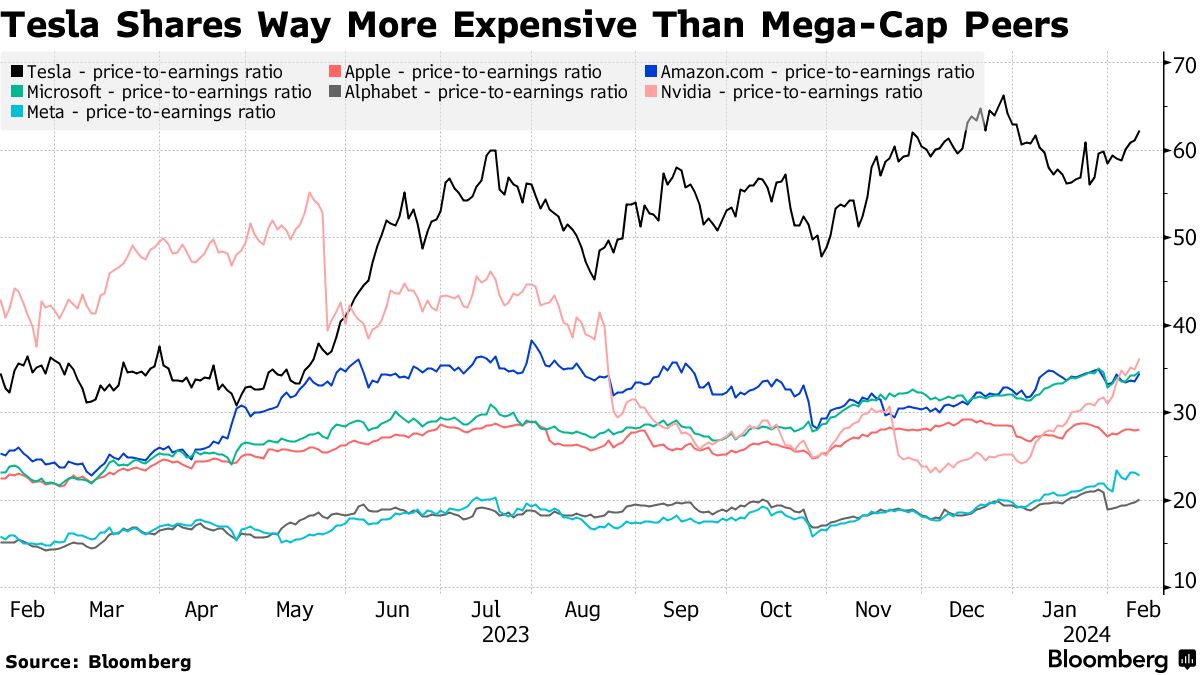

电动汽车需求放缓和人工智能凭证不稳定的双重困境使投资者难以接受特斯拉高企的估值。即使在今年的抛售中,该股票的交易价格仍然超过未来收益的60倍。第二昂贵的“七巨头”股票是英伟达公司,交易价格约为未来收益的36倍,而其他股票的交易价格在低二十和低三十之间。

“在这一年里,‘七巨头’中的其他公司能够展示人工智能如何推动真正盈利的业务增长,” 巴克莱前汽车分析师、Metonic Advisors 创始人 Brian Johnson 在一次采访中说道。“特斯拉的投资者只是看到了一些随机的 Optimus 视频,马斯克承认 Dojo 是一个月球计划,以及又一个全自动驾驶版本的发布,这可能是一个改进,但离出租车能力还有很长的路要走。”

“在这一年里,‘七巨头’中的其他公司能够展示人工智能如何推动真正盈利的业务增长,” 巴克莱前汽车分析师、Metonic Advisors 创始人 Brian Johnson 在一次采访中说道。“特斯拉的投资者只是看到了一些随机的 Optimus 视频,马斯克承认 Dojo 是一个月球计划,以及又一个全自动驾驶版本的发布,这可能是一个改进,但离出租车能力还有很长的路要走。”

相比之下,其他大型科技公司拥有多样化和稳定的收入来源,这在大多数情况下意味着增长略慢,但股价也不太容易波动。

未来赌注

特斯拉的支持者表示,该公司作为唯一盈利的大规模纯电动汽车制造商,赢得了进入精英俱乐部的资格。尽管预计需求在短期内会下降,专家普遍预计电动汽车最终将主导汽车行业。对于任何愿意押注未来的人来说,特斯拉仍然是城里唯一的真正选择,这也解释了它的高企市场估值以及公司股价的全赌全输的性质——在2021年飙升50%,在2022年暴跌65%,然后在2023年飙升102%。

“我能理解交易员对股票的短期负面看法,”Zacks Investment Management的客户投资组合经理Brian Mulberry说道。“但从长期投资者的角度来看,没有其他电动汽车制造商能够像特斯拉一样盈利地生产纯电动汽车。”

阅读更多:特斯拉从竞争对手未能销售足够的电动汽车中获得了90亿美元

看涨特斯拉的投资者还指出,预计该公司在2024年之后的收入增长将超过除了英伟达公司之外的所有七大公司。其盈利也预计将在2025年反弹,而且增速将比大多数其他大市值公司更快。

然而,特斯拉对周期性汽车行业的重度依赖使其在七大公司中脱颖而出,特别是考虑到围绕自动驾驶汽车技术的不确定性。尽管马斯克经常声称所谓的机器出租车将很快成为常态,但大多数行业专家认为这仍然需要数年,甚至数十年的时间。

“特斯拉是我们覆盖的风险较高的公司之一,因为其基础业务具有周期性,而自主性部分是二元的,”Spear Invest的首席投资官Ivana Delevska说道。“他们要么能够突破自主性难题,要么这个问题将在很多年后才能得到解决。”