(NVDA)英伟达接近亚马逊(AMZN)的市值,炽热的涨势继续前行-彭博报道

Ryan Vlastelica

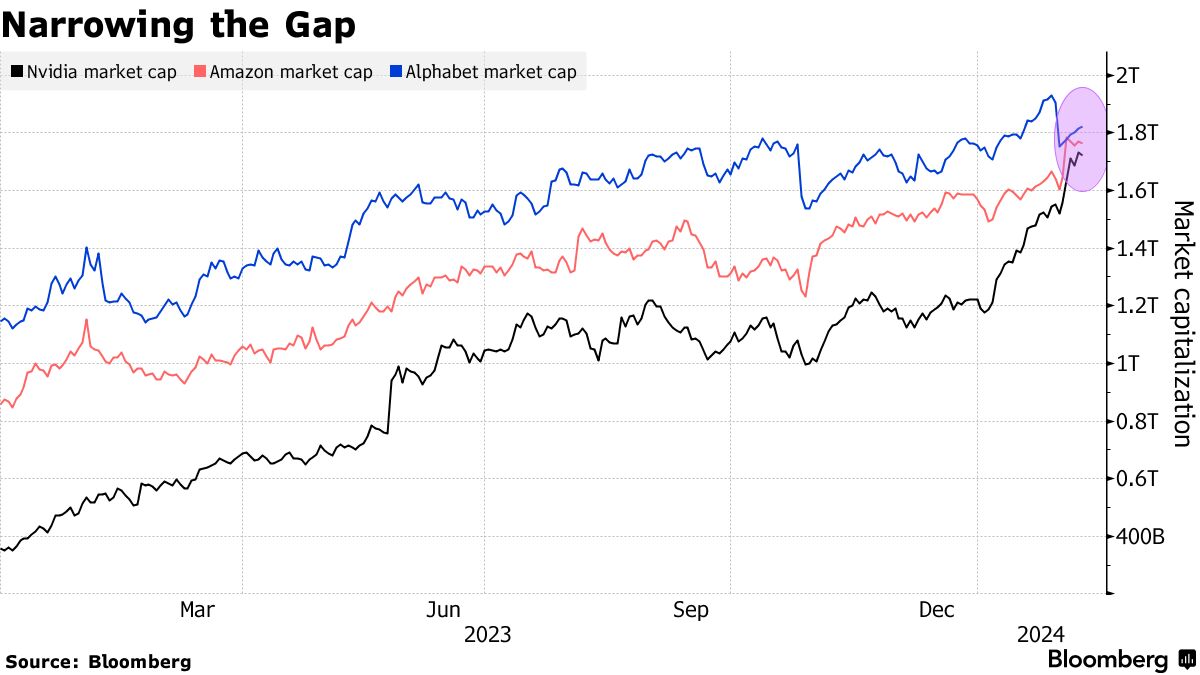

Nvidia Corp.的股价今年已经大幅上涨,以至于现在有可能超过亚马逊公司,成为美国第四大市值公司。

仅在过去两个月内,Nvidia的市值增加了近特斯拉公司的整个市值,目前市值为1.72万亿美元,仅略低于亚马逊的1.76万亿美元(截至周四收盘)。谷歌母公司Alphabet,排名第三,市值为1.82万亿美元,仅次于微软和苹果。

由于人工智能计算中使用的芯片需求仍然强劲,Nvidia股价今年迄今已上涨超过40%。但股价上涨迅猛,引发了人们对于这些涨幅是否可持续的担忧,尤其是在Nvidia本月晚些时候公布财报之前。

这一激增促使Permanent Portfolio Family of Funds的总裁Michael Cuggino出售了部分Nvidia股票。

这一激增促使Permanent Portfolio Family of Funds的总裁Michael Cuggino出售了部分Nvidia股票。

“有太多资金在追逐它,我们认为适当减持一些头寸是明智的,”他在接受采访时说。“它仍然有很好的未来,但它太过高估了。”

其估值在2023年下半年稳步下降,而华尔街的利润预期却在膨胀,如今再度上升。Nvidia的预估利润价格比已经上升至33倍,高于年初的25倍,接近数月来的最高水平。

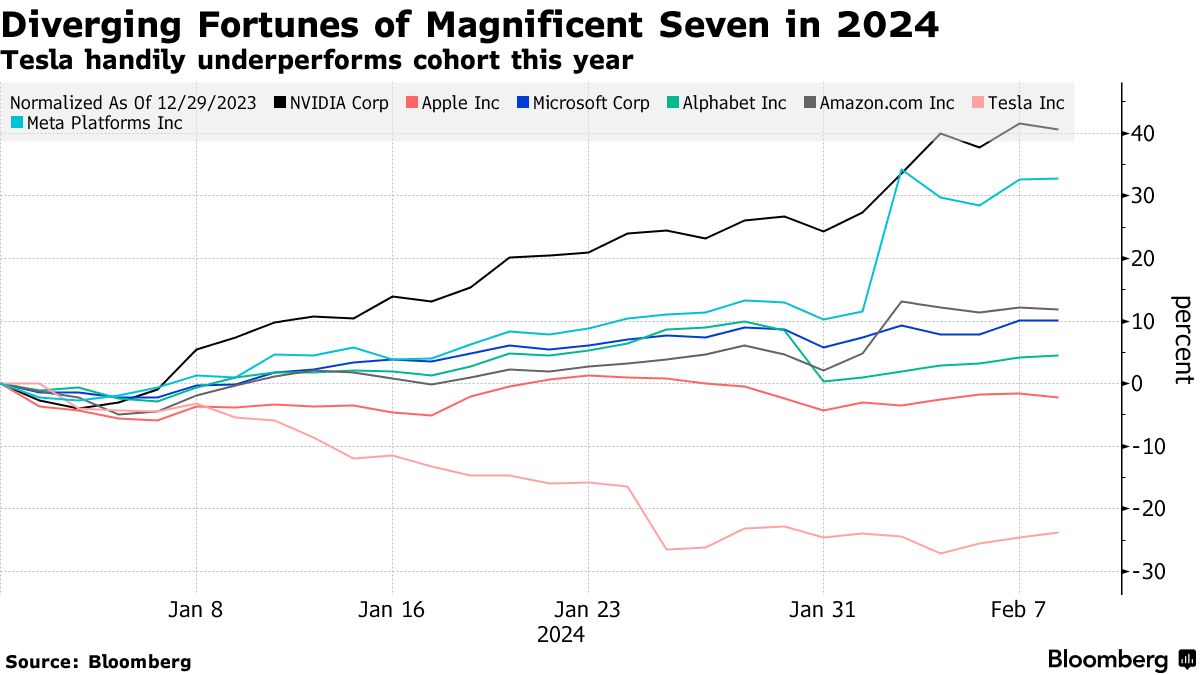

Nvidia是纳斯达克100指数今年表现最佳的成分股,就像在2023年一样,当时股价翻了两番多。该股是所谓的“七巨头”成员中表现最出色的,这在很大程度上是因为由于人工智能需求的增加,其销售和利润出现了最显著的增长。

华尔街并没有对英伟达的利润增长失去信心。过去三个月,2024年调整后的收益分析师平均预期上升了14%,达到每股12美元以上。然而,股票的上涨速度远远超过了这些上调。

阅读更多: 宏伟还是马克思主义?被动投资受审:约翰·奥瑟斯

英伟达的市盈率并不高得离谱。与其他大型科技股相比,它与微软和亚马逊处于同一水平,并且比特斯拉更便宜。然而,考虑到过去几个季度的涨幅,加上估值,可能会更难再获得额外的收益。

该股票最近首次突破了分析师的平均目标价,这是自5月以来的首次,这表明即使华尔街的公司中有超过90%的人建议购买该股票,他们也不指望有更多上涨。这次涨势还使英伟达的14天相对强度指数达到了80,超过了70的水平,这对一些技术分析师来说意味着股票被超买。

不过,看涨者可以轻易地指出基本面来为这次上涨辩护,包括芯片设计公司Arm Holdings Plc的预测,该公司周四飙升了创纪录的48%。该芯片设计公司的首席执行官特别强调了人工智能作为长期驱动力,称其“绝对不是任何形式的炒作周期。”

Nvidia的最近几份报告已经超过了预期。预计其收入将在2024财年增长约120%,明年预计再增长60%。由于处理芯片对人工智能的核心作用,加上Nvidia被认为在技术上占据优势地位,许多人相信它正在经历的增长既持久又长期。

麦格理资产管理的高级投资组合经理Gus Zinn是那些认为Nvidia的涨势还有更多空间的人之一,他强调即使股价上涨,估值仍远低于最近的高点。

“很多公司都在谈论人工智能,但没有一个像Nvidia那样看到收入增长或估值变化,而且股价实际上只是跟随着不断增长的预期,”他说。“估值不是障碍,障碍是,这种增长会持续多久?显然它不会永远这么快速增长,但我认为它会比人们想象的时间更长,规模也会比人们意识到的更大。”

每日科技图表

### 顶尖科技新闻

### 顶尖科技新闻

- 东南亚的最大网约车公司Grab Holdings Ltd.和GoTo Group已经重新开始就合并进行谈判,这是一次旨在制止两家公司多年来因激烈竞争而导致的巨额亏损的潜在重磅组合。

- 动视暴雪公司在与微软公司合并之前就计划裁员,这家科技巨头在周四的法庭文件中表示,反驳了美国联邦贸易委员会关于裁员的说法。

- Arm Holdings Plc股价在周四暴涨48%,因人工智能支出帮助增强了芯片设计公司的预测。该公司的首席执行官表示,人工智能带来的非凡机遇仍处于早期阶段。

- Pinterest公司在晚间交易中下滑,因第四季度营收未能达到分析师的预期,继社交媒体同行Snap公司之后也受到销售疲软的影响。

- KKR公司和麦格理集团是已入围竞购亿万富翁帕特里克·德拉希的法国光纤公司的潜在买家之一,知情人士表示,这位大亨试图削减其庞大电信帝国的债务。

周五到期收益

不会有重大收益预期